文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

从历史上看,收益率差距从历史低点恢复并持续其上升的趋势一般不会止于其长期均值。如是,上证综指在超卖的技术性修复之后将下行至2500至2900之间。由于上市公司的高估值和盈利增长的压力,收益率差距上升趋势将持续,一如历史经验所示。

摘要:上证已达到我们去年12月初提出的2900点的合理交易值。然而,伟大的中国泡沫与当年纳斯达克泡沫的相似度表明,上证在超卖的技术性修复之后可以进一步下跌至2500点。

市场仍然热衷于在上证暴跌后抄底。这种情绪暗示市场去泡沫化的“拒绝一切风险”的最后阶段还没有到来。值得一提的是,在我们去年十二月发表的2016年展望报告《资产慌》中,我们通过对中国债券收益率和股票盈利率的比较也计算出了上证在2900点+/-400点的合理交易范围。

在持续了两周的激烈抛售潮之后,上证指数快速运行到了我们12月初提出的2900点的合理交易价格。在很多人眼里,中国市场是一个悲伤的失败。然而,中国继续吸引着来自东西方专家、学者和交易员的关注。尽管观察员的立场多变和市场情绪莫测,对中国,其经济和市场的争论却从未磨灭。

事实上,随着市场的暴跌,专家们一直都在争论,而且甚至比以往更加热烈。中国以一夫之力搅动全球市场的巨大能力实实在在地证明了中国在国际舞台上显著的地位。而股价下跌对于善于把握利空带来的交易机会的市场参与者来说,也可以是一个好消息。

现实的确是这样吗?

我们的量化分析发现,去年夏天以来见证的伟大的中国泡沫与2000年的纳斯达克泡沫之间有惊人的相似之处(焦点图表1)。创新性的思想跨越(“眼球率”与“改革牛”),鲁莽的杠杆,人群兴奋和金融困境都在这两个泡沫时期展示得淋漓尽致。

事实上,1637年英国的联合股份公司(joint-stockcompany)的1690年荷兰的郁金香,1720年密西西比无价的纸币,1929年美国的投资信托基金,1984年中国的君子兰,和1980年代后期的日本无非是疯狂杠杆的不同包装。但是,这些泡沫在经历了去泡沫化的最后阶段——“拒绝一切风险”之后凤凰涅槃,导致了旧文化思路的改革,并迎来了乐观的,个人主义的,勇于创新而冒险的青年一代。

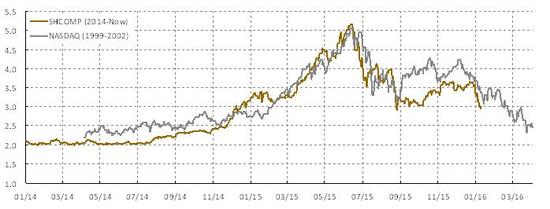

焦点图表1:纳斯达克和伟大的中国泡沫惊人的相似

焦点图表1:纳斯达克和伟大的中国泡沫惊人的相似从市场参与者在上海暴跌后跃跃欲试抄底的热情来看,市场还没有达到去泡沫化的最后阶段,也就是“拒绝一切风险”的阶段。伟大的中国泡沫与当年纳斯达克泡沫惊人的相似之处表明,在超卖的技术性修复之后,上证可以进一步下行至2500点(焦点图表1)。

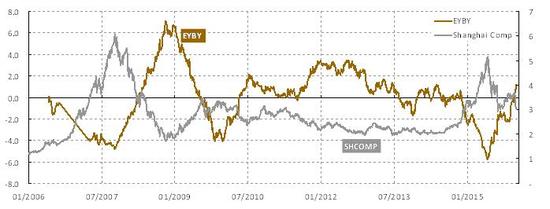

值得一提的是,在我们2015年12月9日发表的题为《资产慌》的2016年展望报告中,我们通过比较债券收益率和股票盈利率得出上证合理交易区间的下沿为2500点(2900点+/-400点,也就是2500-3300点)。这种方法的可行性是非常直观的。债券收益率可以看作是持有现金的成本。当股票盈利率显著高于债券收益率的时候,资金成本很便宜,因此应投资于股票。而反之亦然。值得注意的是,这个指标的历史数据是均值回归的,且在过去十年在有明显界定的范围里波动(焦点图表2)

我们在2015年1月18日题为《两融调查引爆头寸;上证泡沫化点位=4200》的报告,和之后3月20日题为《市啥率,就是啥率》的报告里首次论述了以股债收益率差来衡量上证的未来趋势的方法。这个方法帮助了我们在2015年风云变幻的市场里把握市场运行的方向,2015年年初的时候,我们用这种方法计算上证综指的目标价约为3,400点。这个目标价最终在2016年开年的第一个交易日到达——比我们原来的预期晚了一天。

目前,股票盈利率与债券收益率之间的差距比该指标的长期平均水平略高。假设债券收益率下降到其2.5%的历史低点,且收益率差距上升回到历史平均水平,这将使上证综指在3300点左右交易。这也是市场最近交易时的强有力的支持水平。

从历史上看,收益率差距从历史低点恢复并持续其上升的趋势一般不会止于其长期均值。如是,上证综指在超卖的技术性修复之后将下行至2500至2900之间。由于上市公司的高估值和盈利增长的压力,收益率差距上升趋势将持续,一如历史经验所示。

焦点图表2:市场便宜了,并已运行到我们2900点的合理交易点位

焦点图表2:市场便宜了,并已运行到我们2900点的合理交易点位(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

閺傜増姘拃锔俱仛閿涙矮鎹㈡担鏇熸暪鐠愬綊顣╁ù瀣兊缁併劋绱伴崨妯肩搼楠炲灝鎲¢惃鍡曡礋鐠囧牓鐛ラ敍宀冾嚞閸曞じ绗傝ぐ鎿勭磼閻愮懓鍤潻娑樺弳鐠囷附鍎�