文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 冯明

“营改增”扩围以及与之相关的数据虚报可能是导致民间投资增速在2016年初之后下滑加快的一个原因。

民间投资增速下滑的真正原因 可能不只是部长们说的那样

民间投资增速下滑的真正原因 可能不只是部长们说的那样今年以来,民间固定资产投资增长速度加速下滑。从1-4月份累计同比数据来看,民间投资增速为5.2%,不仅低于全部投资增速的10.5%,而且差口较前三个月进一步拉大。这一现象引起了政策制定者和市场参与者的高度关注。五月,国务院派出九个专项督查组,由国家发改委、科技部、工信部、环保部、住建部、水利部等九大部委副部长带队,奔赴18个省市区进行走访、调研和督查。足见决策部门对于该项统计数据及其背后缘由的重视程度之高。

6月1日,新华社发布了一篇题为《九部长奉国务院命督查回京,发现四大问题》的文章,报道督察组的调研结果。根据这篇文章,民间投资增速下滑的原因被形象地概括为如下四个方面:一是“屡遭白眼频碰壁,公平待遇未落地”;二是“抽贷、断贷现象突出,融资难仍普遍存在”;三是“门好进、脸好看、事不办,审批繁琐依然突出”;四是“成本高、负担重,影响企业投资意愿”。

这些说法当然都对,不过笔者在此谨慎地提出质疑:它们可能并不是当前民间投资加速下滑的真正原因。

首先须要澄清一个点:当讨论民间投资增速下滑时,我们在讨论什么?

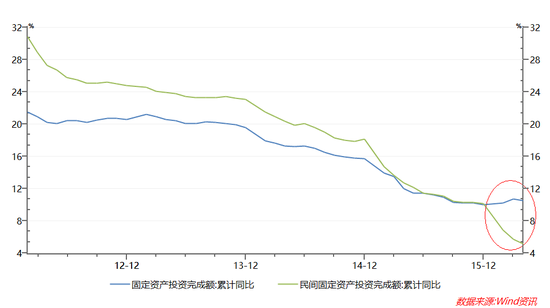

在当前的时间点上,政策制定者和市场舆论真正在讨论、研究和解决的问题并不是“民间投资增速本身为什么下滑了?”,因为这个事情从2012年甚至更早开始就已经在发生了,并非最近才出现(图1)。真正要讨论、研究和解决的问题是“为什么民间投资增速在2016年初之后比公共投资下滑得更快了?”

这个问题背后至少包含了两个层面:其一,民间投资增速在下滑;其二,不仅民间投资增速在下滑,公共投资增速也在下滑,但是两者相对而言,2016年年初之后,民间投资增速下滑得更快了。当前引起政策制定者和舆论高度关注的主要是后者。事实上,民间投资增速过去几年一直是在下降的,只不过今年以来民间投资的增速绝对值终于降到了公共投资之下,所以才引起震动和警觉。

在经济学研究中,这样的问题也被称为“双重差分问题”(difference in difference,简称“DID”)。对于双重差分问题,一定要找到差异性因素的突变。

为了便于理解,可以举一个简单的例子:

小王和小李是两个同龄的孩子。小王在长高,小李也在长高。有一天老师突然发现,小王在2008年之后突然比小李长的更快了。至于小王为什么会长高,这不是老师站在2008年那个时点上须要关注的问题;老师要关注的应该是,究竟是什么因素使得小王在2008年之后突然比小李长的更快了。

那么,为什么小王在2008年之后比小李长的更快了呢?答案可能有很多种。比如,可能是因为北京奥运会让小王立志锻炼身体,而小李无动于衷;也可能是因为2008年之后小李因为父母被雷曼兄弟裁员从而营养条件变差了。但一定不会是因为年龄在增长,因为两个人的年龄都在同样增长啊!也一定不会是小王姓王、而小李姓李,因为过去小王也一直姓王、小李也一直姓李啊!

再回头来反观《九部长奉国务院命督查回京,发现四大问题》报道中提到的四类原因,毫无疑问,这些问题都是存在的;但是,这些因素真的能够解释图1中民间投资增速相对于公共投资在2016年初的突变吗?恐怕不能。因为这些因素在此之前就一直存在,就像小王一直姓王、小李一直姓李那样。民营企业和体制内企业的不公平待遇过去也存在,贷款难融资难问题过去也存在,审批繁琐问题过去也存在。即便由于宏观经济形势发生变化,这些因素现在对民企的负面影响可能更大,但宏观经济形势的恶化也不是从2016年才突然开始的,对吧。这些因素恐怕难以解释图1中的突变。

图1:民间固定资产投资增速与全部固定资产投资增速对比(2012.1-2016.4) 数据来源:Wind数据库

图1:民间固定资产投资增速与全部固定资产投资增速对比(2012.1-2016.4) 数据来源:Wind数据库一个可能的解释:“营改增”扩围与数据虚报。

笔者推断,“营改增”扩围以及与之相关的数据虚报可能是导致民间投资增速在2016年初之后下滑加快的一个原因。

营业税属于地方税。在过去,地方政府为了鼓励民营企业投资、创造GDP,往往会将企业缴税税款中的一部分返还给企业作为激励。在政策口径中,这被称为“税收返还”。笔者在调研中发现,这种激励机制同时还有一个副产品,那就是增加了企业和地方政府合谋进行数据注水的激励。

虽然根据国家的统计制度,因统计需要提供的数据资料不作为纳税以及税收核查的依据,但现实中企业在填报数据时往往仍然心存顾虑,尽可能希望让纳税数据和上报的统计数据之间彼此对的上。而如果有了税收返还,那么企业虚报数据的顾虑就小多了。虚报投资额既对某些地方官员有好处,进而对企业有好处;同时也不会损害企业利益,企业不用真的多缴纳税款。而另一方面,营改增对于政府投资的影响则要间接得多、弱得多。

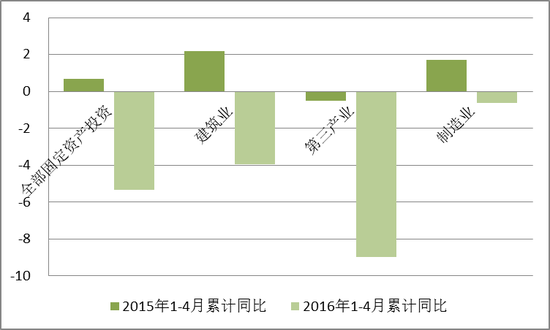

但是在营改增之后,原来由地方政府征管改为中央国税系统征管,于是原来的合谋虚报数据的激励相容机制也变得不复存在了。今年5月1日开始,建筑业、房地产业、金融业、生活服务业四大行业开始纳入营改增试点。由于房地产和金融业的民间投资数据不可得,图2列出了建筑业和第三产业(在此近似代理生活服务业)民间固定资产投资相对于全部固定资产投资的增速对比情况。图中柱子的高低表示民间固定资产投资增速减去全部固定资产投资增速的差额。

2016年之前,除了第三产业之外,民间投资增速均快于全部投资增速,差额为正;2016年之后由正传负。可以看出,尽管2016年1-4月与上年同期相比,三大类行业的民间投资相对增速都有所下降,但是受到营改增影响的建筑业和第三产业下降幅度更大,而不受营改增影响的制造业的下降幅度则要小得多较小。

当然,由于数据可得性的限制,上述分析仍是非常初步的,仅希望能够起到抛砖引玉的作用,供相关部门和专家批评探讨。需要说明的是,如果这一推断确实成立,也不并意味着营改增不好,更不能成为反对营改增改革的理由。

图2:分行业民间固定资产投资相对增速 数据来源:Wind数据库

图2:分行业民间固定资产投资相对增速 数据来源:Wind数据库那么,民间投资下滑是一个“问题”吗?

以上我们更多的是把民间投资增速下滑当做一个“需要回答的问题”或者“有疑问的问题”(即question)来看待,来探究其所以然的;但紧接着就要问,这个question是一个“需要被解决的问题”吗(即trouble或problem)?

首先,如果真的如上文分析的那样,是因为数据虚报的水分被挤除了,那么今年前几个月民间投资增速加速下滑就是一个短期现象,而且只是数字游戏,不是一个“需要被解决的问题”。当然,民间投资长期下滑是否是一个问题(trouble或problem)仍然存疑。

第二,上面已经看到,民间投资增速下滑是宏观经济中投资整体下滑的一部分,而且是长期存在的。就宏观经济层面的投资-消费结构而言,如果你认为结构调整比经济增长重要,那么这也不应当是一个问题。相反,有不少乐观者据此得出了“中国经济结构出现好转”的结论。

但笔者认为这一判断需要谨慎对待,仍待观察——因为投资波动比消费波动性更大这是宏观经济周期研究中一个常见的“典型事实”:在经济上行期,投资比消费更旺盛,在经济下行期,投资比消费更低迷,中国外国皆是如此。近几年中国经济处于增速下行期,不能简单地因为看到投资占比下降就简单地认为投资-消费结构出现了根本性改善。从这个意义上而言,笔者认为,当前的投资(包括民间投资)增速下滑是一个问题(trouble或problem),有必要通过加大投资来对冲逆周期,稳增长。

第三,民间投资增速下滑比公共投资增速下滑更快。这是不是一个问题?

通常而言,大家会认为民间投资相对于政府主导的公共投资而言更加市场化,更反映经济活力。所以会下意识地觉得,民间投资比公共投资“好”。但是,如果你真的相信民间投资更聪明、更市场化的话,那么在经济下行期,民间投资比公共投资增速低就是理所当然的,而不应该被看做是一个问题(trouble或problem)——正因为民营企业更加市场导向,所以在经济低迷、投资回报率低的时候会减少投资;而此时,如果要保证经济中的生产能力和储蓄资源不被浪费,那么就需要维持一定量的公共投资。在这种情况下,并不能说是公共投资“挤出”了民间投资;恰恰相反,前者在经济下行期成为后者的有益补充,甚至是拉动和挤入。

最后,需要明确的是,中国经济的转轨过程尚未完成,仍然存在一些制度性的障碍,在行政审批和官商关系上、在金融土地等要素资源的配置上等方面仍然存在诸多的不利于民营企业的障碍。这些问题是客观存在的,笔者完全不否认这一点,但这是另外一个话题。这些因素过去长期就存在,甚至可能以前比现在还要严重;具体到当下的政策讨论中,不能简单地认为它们就是“为什么民间投资增速在2016年初之后比公共投资下滑得更快了?”这一问题的原因。

笔者也坚定地认为这些制度性障碍需要通过深化改革来改善,但与此同时,在当前宏观经济环境下,通过扩大公共投资来对冲民间投资的下滑不仅是合理的,而且是必须的。在一定程度上,制度改革和经济结构改善都依赖于稳定的经济增长。零和博弈下的利益划分和调结构是非常痛苦和艰难的,而帕累托改进的改革和结构调整则相对要容易地多。维持适度的经济增长速度能为结构调整和改革创造更多的帕累托改进空间。

(本文作者介绍:清华大学经济学博士,现供职于中国社会科学院财经战略研究院,中国金融四十人论坛(CF40)青年研究员。曾任哈佛大学经济系访问学者。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。