文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

在国际金融市场动荡加剧之际,央行让人民币兑美元汇率以及兑篮子汇率双重贬值,是正确的选择。这是释放人民币汇率贬值压力的一个较好的时机。不过,中国政府也应关注,如果贬值预期加深,可能对未来的资本外流与资产价格产生更大冲击。

人民币汇率双重贬值是正确选择

人民币汇率双重贬值是正确选择6月24日英国脱欧公投,造成全球避险情绪进一步加剧,导致避险资产(美元、日元、发达国家国债、黄金)价格显著上涨,而风险资产价格(股票市场、新兴市场货币、大宗商品)价格显著下跌。

最近两周以来,人民币汇率面临的贬值压力明显加剧。如表1所示,无论是人民币兑美元、日元汇率,还是人民币CFETS指数与人民币BIS指数,最近两周的贬值速度都显著超过今年年初至英国公投之前的贬值速度。不过,由于英国公投结果直接冲击了英镑与欧元,最近两周以来,人民币兑英镑升值了11.2%,人民币兑欧元汇率也扭转了之前的颓势,微升0.6%。作为人民币兑美元、日元贬值而对欧元、英镑升值的结果,最近两周人民币SDR指数大致保持平稳(微升0.1%)。

表1 人民币兑主要货币与货币篮的升贬值幅度

数据来源:CEIC、PRIME

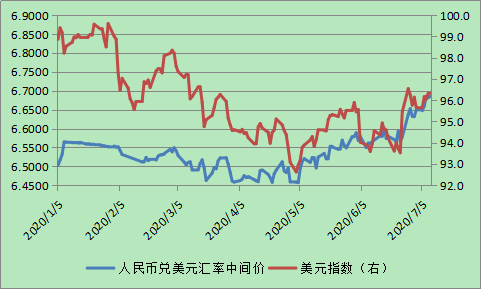

数据来源:CEIC、PRIME2016年5月初至今,人民币兑美元汇率中间价的贬值幅度几乎等于美元指数的贬值幅度。如图1所示,2016年年初至4月底,美元指数震荡下行,人民币兑美元升值,但人民币兑美元升值幅度(0.68%)远低于美元指数贬值幅度(5.85%)。2016年5月初至7月8日,美元指数转为上升,而人民币兑美元转为贬值,这一期间人民币兑美元贬值幅度(3.51%)与美元指数升值幅度(3.46%)比较接近。

图1 人民币兑美元汇率中间价与美元指数

数据来源:CEIC

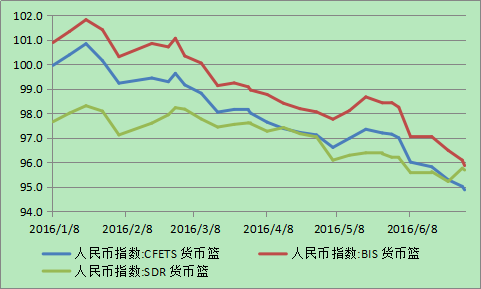

数据来源:CEIC2016年年初至今,人民币相对三个货币篮的指数都显著下跌,说明中国央行并未真正盯住货币篮。如图2所示,2016年初至今,人民币CFETS指数与BIS指数的下跌幅度较大(分别为6.0%与5.7%),而人民币SDR指数下跌幅度较小(3.2%)。人民币三个货币篮指数年初以来的显著下行,说明今年以来,央行并未真正致力于维持人民币兑货币篮的稳定。最近中国外汇交易中心也撰文说明为何人民币兑篮子汇率持续下跌,主要理由包括:指数初始值(2014年年底)可能高于均衡汇率水平、中国通胀率高于其他国家通胀率(因此维持实际汇率稳定就需要名义汇率贬值)、全球新兴市场国家汇率贬值压力都较大等。

图2 人民币兑三种货币篮指数变动

数据来源:CEIC

数据来源:CEIC在国际金融市场动荡加剧之际,央行让人民币兑美元汇率以及兑篮子汇率双重贬值,是正确的选择。这是释放人民币汇率贬值压力的一个较好的时机。不过,中国政府也应关注,如果贬值预期加深,可能对未来的资本外流与资产价格产生更大冲击。

我们目前维持今年年底人民币兑美元汇率中间价约为6.8左右的判断。但如果英国脱欧对欧盟银行业冲击加剧,我们的基准判断存在显著下调的风险。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。