文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张文阁

沃尔玛看重的是久攻不下的中国市场,京东那边厢则在专心应付猫狗大战。京东希望通过与沃尔玛的合作与阿里一决高下,三年内结束商超之战,沃尔玛则希望通过与京东的合作延伸在中国市场的触角。

沃尔玛买入的京东,华尔街却在卖出

沃尔玛买入的京东,华尔街却在卖出沃尔玛在美国时间10月5日提交的SC 13G/A监管文件中披露,其已将对京东的持股比例从6月份的5.9%增加到10.8%,并获得董事会观察员身份。受沃尔玛增持影响,京东股价曾一度大涨11.8%至最高$29.24元,创下自2月16日以来的最大日内涨幅。然而不过6个交易日,股价就跌回更低的$25元区间。

图1 京东股价沃尔玛增持以来走势,来源:谷歌财经

图1 京东股价沃尔玛增持以来走势,来源:谷歌财经然而,即便有全球最大零售商沃尔玛的加持,也未能改变空头继续做空京东的信心。上述消息公布后,京东股票的做空头寸增至历史创纪录水平。投资者借入用于做空京东的股票数量增至6,240万股,创下自京东2014年启动首次公开招股(IPO)以来的最高点。随后,10月10日Kylin管理基金大幅减持42.87%的京东头寸,共卖出158万股京东股票,重创京东股价致使其一路下滑。

图2京东股票做空头寸创新高

图2京东股票做空头寸创新高就在此前8月19日,京东的另一战略联盟腾讯也曾大幅增持京东,持股比例从2014年5月的17.6%上升至21.25%。腾讯业是京东战略合作伙伴中唯一拥有董事会席位的公司。

难道沃尔玛和腾讯国内外两大巨头的增持还不足以证明京东的价值吗?京东股价裹步不前,空头做空热情高涨,背后到底有什么隐情?本文深入挖掘京东和沃尔玛的公开信息,试图揭开这一谜团,给普通投资者提供更多深度观察和理性思考的视角。

我认为我们首先需要判断的就是沃尔玛投资京东的意图,是财务投资还是战略投资?不同的意图意味着决策背后不同的思维逻辑和未来不同的行动计划。在展开具体分析之前,让我们先听听当事双方是怎么说的。沃尔玛发言人丹•托博莱克(Dan Toporek)表示:“进一步投资京东是我们计划的一部分,我们将做一个长期的静态投资者。我们相信这一战略联盟将帮助我们在中国以更快的步伐拓展电子商务业务。”京东发言人乔什•加特纳(Josh Gartner)则拒绝就公司股价表现以及与沃尔玛的合作置评。从双方发言人态度的冷热,我们不难感觉到沃尔玛为能够继续向前一步对京东施加影响的胜利者的喜悦和京东无言的告白背后的心事。

接下来我们要问沃尔玛增持京东是财务投资吗?靠着京东持续亏损的财报,以及亏转盈之后面临的更大压力,区区股利不值得期待。资本利得方面,沃尔玛10月4日投资京东时的股价是27.49美元,这笔投资到10月27日已浮亏6%达1.14亿美元。即使从长期来看,今年至今京东股价整体下跌18.1%,跑输S&P500大盘指数4.2个百分点。如果是财务投资,还不如直接买指数基金来得简单有效。如果想要更好的回报,那么买亚马逊的股票,从年初到现在已经翻倍了。

图3 京东、沃尔玛和亚马逊股价走势,来源:谷歌财经

图3 京东、沃尔玛和亚马逊股价走势,来源:谷歌财经那么沃尔玛增持京东是战略投资吗?沃尔玛获得的“董事会观察员”身份没有提案权和表决权。在AB股同股不同投票权之下,京东的管理权并未受到任何稀释,持股的增加没有让沃尔玛获得更多的话语权。考虑到创始人保有80.9%的表决权的情况下,我不确定沃尔玛将以何种方式影响京东。但比较确定的是,沃尔玛不会停止他巨人向前的脚步。

作为实体零售商代表的沃尔玛一直面临着电商冲击,走向线上是必然的选择。目前,电子商务业务在沃尔玛的总销售额中仅占3%比例,提升潜力巨大。今年8月9日,沃尔玛宣布以约33亿美元的价格收购电商Jet.com,被业界认为是其在电商领域挑战亚马逊做出的最大动作。9月末印度最大电商Flipkart也进入沃尔玛的收购清单。按照这样的作风,并购才是沃尔玛的最终目的,持股京东或许只是并购的前奏。

沃尔玛肯定不会满足只当董事会里的“观察员”,其随后的行动也就不能理解。继10月5日增持京东之后,10月21日沃尔玛又以5千万美元战略投资了生鲜商超O2O平台新达达,谋求更实际的利益。事实上,对京东的增持只是沃尔玛电商全球布局的其中一枚棋子。从2011年开始至今,沃尔玛已经收购了15家电商公司,其中包括1号店。

沃尔玛CEO董明伦曾表示,预计未来5年内全球零售增长的25%将来自中国,沃尔玛需要在中国市场有所作为。2011年入驻1号店就是沃尔玛的尝试。传闻当时沃尔玛的首选是投资京东,但是因为刘强东不愿意放弃控制权而告吹。2015年7月沃尔玛实现全资控股1号店,2016年6月就通过1号店并入京东获得其5%的股权。转了一圈,沃尔玛还是选择了京东,相信也更愿意控股它。

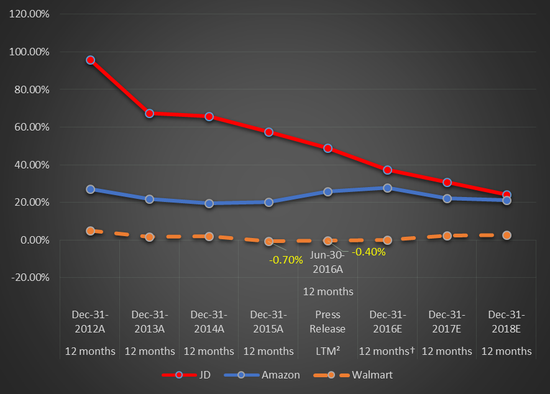

沃尔玛对电商的急迫除了一部分来自于亚马逊的挑战,还有一部分来自于实体零售增长的大面积放缓。沃尔玛2015年的财报显示,公司年度营收同比下滑0.7%至4,821亿美元,净利润同比下降7.2%至147亿美元。据S&P Capital IQ data数据分析公司统计,这是该公司35年以来首个年度营收下跌。沃尔玛一直立足于传统实体零售,开始并没有将电商放在胜负手的位置,但是现在形势出现了逆转。沃尔玛已经连续9个季度增速放缓,甚至出现负增长,同期亚马逊的增速则超过了30%,而且未来亚马逊增长势头看不出放缓迹象,相反京东的增速却在连年下滑。

图4 京东、沃尔玛、亚马逊业务增速对比,来源:Capitaliq

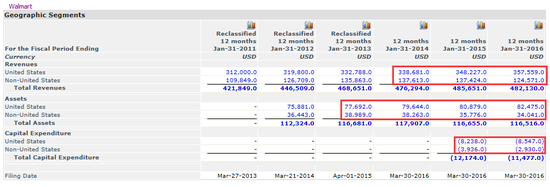

图4 京东、沃尔玛、亚马逊业务增速对比,来源:Capitaliq从沃尔玛财报中披露的分区域数据来看,沃尔玛海外收入持续下滑,存货和实体店投资逐年减少。就在今年年初,沃尔玛宣布在全球范围大规模关店,其中,美国本土关店154家,海外市场关店115家。如果最近大家再到沃尔玛,应该能明显感觉到店内的冷清,早些年排大队付款的热闹景象已经不多见了。3C专卖店更是大面积缺货,门可罗雀,甚至出现店员比顾客还多的尴尬景象。可见,沃尔玛国际化并不成功,传统的实体店经营模式也亟待向电商转型。沃尔玛首席财务官Brett Biggs明确表示,预计未来该公司仅有20%的投资会放在开设新的实体店上面,更多的投资(100亿美元量级)将会被用于开发公司的电商业务。

图5 沃尔玛海外收入持续下滑,存货和资本支出逐年减少,来源:Capitaliq

图5 沃尔玛海外收入持续下滑,存货和资本支出逐年减少,来源:Capitaliq读史早知今日事。回到5年前,据《北京商报》和知乎论坛信息,刘强东2011年在微博透露,京东商城和沃尔玛的谈判历时了半年还要多,估值等全部谈妥,但最终唯一无法达成的条款是沃尔玛要求必须早晚能够控股京东商城,直到全盘收购,管理层和股东可以得到一大笔现金退出,被刘强东最终拒绝。事后,1号店才被沃尔玛揽入怀中直至全资持有。

不过这并没有带给沃尔玛在中国电商发展的好机会,食品快消品的网上零售客单价低、仓储和配送成本高、毛利低,而且食品有有效期,难实现盈利。实体零售商和电商两种文化水火不融,1号店创始人和上千员工出走,最终几乎只剩空壳的1号店、曾经的挑衅者被沃尔玛卖给了过去的老冤家京东。就在一两年前,网上报道,一号店曾开动数十架无人机战斗群拖着长长的条幅到京东总部大楼示威。无论从沃尔玛和京东的初始谈判,还是1号店的命运,我们都能看出沃尔玛的目的很明确,就是在中国控制一家电商平台,将其收入囊中,否则作为一个传统零售巨人的投资转型也就失去了意义。

商场如战场,只有永恒的利益没有永恒的朋友。当公司经营好时,你好我好大家好,投资人坐观其便,乐享其成。但当公司走下坡路时,投资人就会跳出来要求换管理人。从目前的利益格局看,腾讯已经成为第一大股东占比21.25%,沃尔玛占比10.8%是第三大股东,高瓴资本占比8.4%为第四大股东。东哥仅剩15.5%股份成了小股东,并不是利益最大方,举目四顾,可谓列强环视。今年7月17日东哥在央视《对话》栏目中说过一句话,“如果哪一天我丧失了京东的控制权,我就彻底退出,拿钱走人”。可能话出有因,不是空穴来风。

从实力上来讲,沃尔玛的市值是京东的5倍,而亚马逊的市值又是沃尔玛的2倍。所以理论上沃尔玛能买下5个京东,亚马逊又可以买下2个沃尔玛。所以在美国市场,亚马逊是不屑与沃尔玛合作的,回头连它的影子都看不见。沃尔玛驰骋江湖半个世纪却没有跟上互联网变革大潮,可谓烈士暮年,英雄气短。京东在中国市场前有阿里巴巴这个强大的对手步步紧逼、债台高筑;后有亚马逊Prime进中国海外包邮和国内垂直电商的围追堵截;几度出海又出师不利,落得个主将叛逃乐视,CEO亲扛大旗;对外大笔投资连连折戟,投资永辉超市、途牛网、易车网一年后股价纷纷腰斩。

京东收购的腾讯易迅电商品牌已经消失,接近30亿买来的的拍拍网也已经壮士断臂关门大吉。沃尔玛卖给京东的业务高度重合的1号店下场又能如何?沃尔玛控股一号店也就只获得了一个黯淡收场的结局,10.8%的持股和一个董事会观察员的身份又能起到什么样的作用?更何况两个强势的对手,对于京东和沃尔玛来说,我相信学习忍耐和妥协是一个艰苦的磨合过程。

沃尔玛看重的是久攻不下的中国市场,京东那边厢则在专心应付猫狗大战。京东希望通过与沃尔玛的合作与阿里一决高下,三年内结束商超之战,沃尔玛则希望通过与京东的合作延伸在中国市场的触角。但以双方老大强硬的作风,京东不会甘当山姆大叔在中国开疆拓土的的猎犬,山姆大叔更不会卑躬屈膝给东哥牵马驾辕。这一世因缘也是貌合神离,同床异梦。

图6 京东、沃尔玛、阿里、亚马逊的关键财务数据比较,来源:谷歌财经

图6 京东、沃尔玛、阿里、亚马逊的关键财务数据比较,来源:谷歌财经从历史上看,电商和商超勾兑有些年头了,但都没啥结果。

2013年11月,京东宣布与山西唐久连锁便利店合作。京东为唐久建立了页面,希望借助唐久便利店的资源来当库和提供物流服务,双方进行线上、线下流量的分享。初衷很好,但结果并不怎么样,唐久店员以及管理人员都表示,现在基本成了僵尸业务。其实逻辑也好理解,便利店没有仓储,每天补货,店员只有一个,没办法同时充当快递员的角色。如果隔天到货,失去了“便利”特色;当天到货,又没有成本优势,消费者也不愿意为溢价买单,下楼遛个腿的事儿。可以说这个合作折腾了一大圈,又回到了原点。

2015年8月,京东花费43亿投资永辉超市,然而一年后永辉股价就从当初投资时的9美元掉到4美元一股。从双方的财报来看,协同效应也还未出现。永辉超市这种传统盈利公司,财报居然出现了向下的拐点,而京东的财报也并未因这个投资有太大变化。双方的合作雷声大雨点小,除了在上线初期有一定营销外,后期也没有太大推进力度。而当初承诺的2小时生鲜到家,也没做起来。可谓学费昂贵。

反观合作伙伴沃尔玛则缺乏电商思维,这一点从它控股1号店却把1号店搞的只能卖身,以及沃尔玛自营线上业务增速连年下滑都可以看得出来。关于1号店不再赘述。单说15年前就上线的Walmart.com,根据eMarketer数据,沃尔玛2015年的在线零售额仅为亚马逊990亿美元产品和服务营收的14%,且沃尔玛的在线业务增长率已经连续第五个季度下降。可见沃尔玛不擅长自己搞电商,甚至连收购来的电商平台也管不好。

基于这个背景,京东与沃尔玛的合作,可以说站在双方各自很多失败案例的累累枯骨上。此前所有合作,战略合作、甚至入股合作,换成体量更大、话语权更多的两大巨头,就更容易推进了么?双方的物流、仓储、供应链、大数据打通都需要高层对接,需要新旧利益体系的协调,需要默契和忍耐才可能推进,否则只能继续在原地打转。那么京东和沃尔玛能够有默契么?京东有自己的京东超市,也有自己的全球购商品采购体系,无数并购案例告诉我们,两家管理风格和文化迥异的公司很难协作好。刘强东“接地气”的家长式做风与沃尔玛高大上的官僚风格,恐怕越深入合作就越需要磨合。

更重要的是,京东愿意和沃尔玛合作是为了打赢线上商超之战。如果真的按照刘强东今年7月的说法,3年内就结束商超之争,到那时京东还会和沃尔玛合作吗?如果京东赢了,那么三国演义只剩两国,他和沃尔玛还要继续争抢存量市场;如果京东输了,他就没必要和沃尔玛合作了。

从双方合作的主要品类来说,商超生鲜和O2O也是电商圈公认的两个大坑。京东到家曾对外宣称是京东二次创业,现在已经出售给了达达,百度外卖、百度糯米、58到家也一度传闻要出售。根本原因是卖家单纯做商超品类几乎很难盈利。创业邦此前披露的数据显示,1号店客单价在150元左右,平均每单有8到10件商品,虽然毛利率有15%,每单毛利22.5元,但平均履单成本接近20元。这也是为什么五年前1号店创始人于刚找无数投资人无果,最后无奈被平安集团收购了。另外,如果这个150元订单给不同品牌旗舰店做,分配3到5家店铺下单,30-50元的客单价,每单履单成本不变,所以每做一单可能还亏十几块。所以最后1号店的投资人沃尔玛也吃不住了,转手贱卖给了京东。

听完我的分析,我们广开言路也来听听其他专家的观点。

“认为京东与沃尔玛的合作能够立即提振京东业绩可能是一个过于乐观的估计,”韦德布什证券公司分析师Gil Luria表示,“投资者需要看到一个能够抗衡阿里的合作。”

“这项合作更多的是沃尔玛试图增加在中国零售市场的影响力,而不是京东试图击败主要对手,”彭博行业研究分析师Michelle Ma表示,“从用户流量、参与度、品牌以及产品供应量上看,阿里在线平台的整体实力更为强大。”

彭博行业分析师Elena Popina评论,“随着与市场领头羊阿里巴巴集团的竞争加剧,京东被迫增加支出,导致今年的调整后净亏损预计将扩大10%至9.47亿元人民币。支出的增长源于京东扩大配送网络,覆盖更小城镇,并增加产品供应。另外,中国经济增速创下自1990年以来的最慢水平也对京东构成了挑战。”

免责说明:本文只是作者对京东与沃尔玛合作事件的一点个人观察和思考,力求客观准确,言之有据。但限于自身水平和事件仍在动态变化中,倘百密一疏存有谬误,实属无心,敬请指正。正所谓,仁者见仁智者见智,如您有不同看法,欢迎与我交流。文中观点不构成投资建议,作者此时也不持有上述提到的任何公司的股票。

(本文作者介绍:北京大学光华管理学院MBA,英国ACCA国际特许公认会计师候选人,在电信、互联网、新能源、基因检测等领域有超过十年的工作经验。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。