文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 陈广垒

现阶段,财产保险行业在我国保险业和金融业处于弱势地位。截止2016年12月31日,大型财产保险公司无论是资产总额还是净资产均占比很高;在2016年度,大型财产保险公司的营业收入和净利润等经营成果指标也占绝对主导地位,在此状况下,中小型财险公司向何处去?

二、中小型财险公司现阶段面临较大的经营困境

(四)费用结构较为集中且相对较高

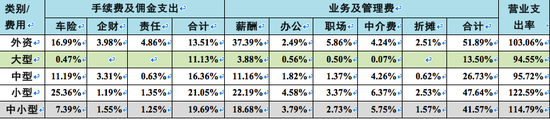

从费用(手续费及佣金支出、业务及管理费)构成看,中小型财险公司费用构成主要具有四个特征(见表4):

1、综合费用支出率相对较高。无论是手续费及佣金支出率、业务及管理费率还是综合费用率等,基本均成大型<中型<小型的次序;

2、手续费及佣金支出中机动车辆险比例相对最大,且也呈大型<中型<小型的次序。这更多是与现阶段相对较为固化的车险市场格局直接相关。中小财险公司为了争夺机动车辆险业务,被动地增加手续费及佣金支出;

3、业务及管理费中人工费用比例相对最大,且大多数费用项目也呈大型<中型<小型的次序。这也更多是与现阶段相对较为固化的财险市场格局直接相关,迫使中小财险公司尤其是新设立的不得不增加费用支出以吸引人才;

4、营业支出率相对较高(超过100%),且也呈大型<中型<小型的次序。这直接导致中小财险公司的承保利润普遍出现亏损。

表4 大中小型财产保险公司费用结构

注释:

1、本表不加区分未公布和没有该项业务的财险公司费用结构数据。

2、从费用结构披露情况看,手续费及佣金支出的披露情况相对较差;从公司类别看,大型财险公司差于中型和小型财险公司。

3、本表所有比例均以营业收入为基数计算。

4、本表只计算费用支出较大的项目,如前三位的手续费及佣金支出和前五位的业务及管理费。许多中小型财险公司不但在费用名称上存在一定差异,而且位次也差别较大,但本表只严格按照发生额大小排序。

5、营业支出率是指营业支出与营业收入的比率。

6、本表中“职场”包括租赁费,“中介费”包括咨询费。

数据来源:保险业务收入数据来自2016年度信息披露报告中财务报表附注项下。

此外,中小型财险公司费用结构中业务宣传费用(含广告费)所占比例也较大,这与其增加市场知名度直接相关。

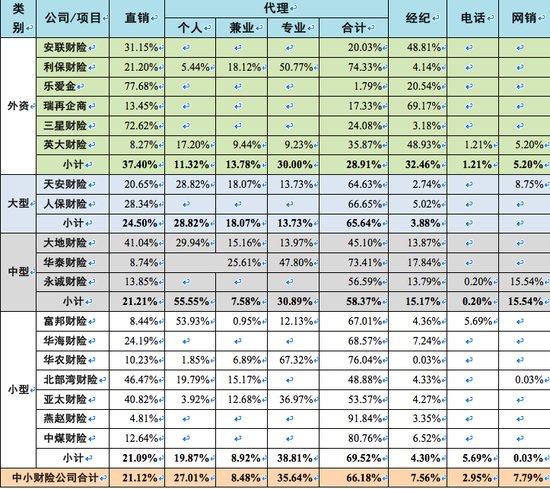

与费用结构直接相关的是营销渠道。从有限的数据披露情况看,尽管代理渠道约占65%,但小型财险公司似乎更加依赖代理渠道(见表5)。这与外资财险公司直销、代理和经纪“三分天下”差别较大。

导致综合费用率居高不下的重要原因主要是三个方面:一是中小型财险公司不得不在发展初期为获取有效客户而支付更多的手续费及佣金支出以及业务及管理费用(如业务宣传费),例如,向中介机构支付的机动车辆险的手续费率高达40%-60%;二是运营效率不高,这体现在两个关键环节:(1)承保端:定价能力差,识别风险能力较低;(2)理赔端:反欺诈能力有待提高;三是客户后期服务和管理能力(如保险服务水平和效率与客户预期的差异度)较弱,导致续保率较低,全成本获客成本相对更高。

数据来源: 2016年度信息披露报告中财务报表附注项下。

(五)承保业务亏损成为普遍现象

在保险业务收入主要依赖机动车辆险且费用居高不下情况下,中小财险公司承保业务普遍出现亏损。结合2016年度信息披露报告中“保险产品经营信息”项下前五大保险产品披露的数据,可以发现主要具有四个特征:

一是无论是大型、中型还是小型财产保险公司,机动车辆险基本都是对原保费收入贡献最大的产品,而且也呈寡头市场竞争格局。例如,国寿财险机动车辆险原保费收入超过小型财险公司的总和,而行业排名第一的人保财险的机动车辆险是小型财险公司总和的7倍。

二是大型财险公司除天安财险和中华联合外,承保业务均盈利,且机动车辆险是最重要的利润贡献者。天安财险和中华联合的承保业务均出现亏损,且机动车辆险是最大的亏损来源[1]。这也侧面显示出财险业对机动车辆险盈利的依赖程度。

三是中型财险公司中承保业务实现盈利的,机动车辆险无一例外都是最大的利润贡献者;除华安财险和英大财险外,亏损财险公司承保利润中的机动车辆险是最大的亏损来源[2]。

四是小型财险公司除安心财险和鼎和财险实现承保利润外都出现亏损[3]。在出现承保业务亏损的19家财险公司(占比为90.48%)中,18家机动车辆险成为最大的承保业务亏损来源。这暴露出小型财险公司在与大型乃至中型财险公司竞争机动车辆险时处于不利地位。

此外,凡是在前五大保险产品中开展机动车辆险的外资财险公司,承保业务均亏损,且机动车辆险为最大亏损来源。

(六)资产配置结构不尽合理

资产负债管理是管理流动性风险和市场风险(如利率风险和汇率风险)的重要手段。与中小型人寿保险公司相比,中小财险公司需要更加注重流动性风险管理。这与财险公司独特的产品特征直接相关。

与大型财险公司相比,中小型财险公司尤其是小型财险公司资产配置结构主要具有三个特征(见表6):

一是博取市场波动性收益的交易性金融工具比例过高,且呈现大型<中型<小型的次序。这或许表明小型财险公司在资产配置策略上更为激进。一些小型财险公司在交易性金融工具配置甚至在50%以上。例如,截止2016年12月31日,安心财险和合众财险资产结构中交易性金融资产分别占到64.84%和59.90%。

表6 大中小型财产保险公司资产结构

注释:

1、交易性资产是指交易性证券、以公允价值计量且其变动计入当期损益的金融资产以及指定为以公允价值计量且其变动计入当期损益的金融资产。

2、长期股权是指未纳入合并财务报表范围的股权投资。

3、本表未剔除安邦财险和天安财险等两家资产导向型财险公司。

4、本表比例的计算基数是资产总额。

5、几乎所有的财险公司在年度信息披露报告中均未披露投资资产的详细结构(如类别)。

数据来源: 2016年度信息披露报告中资产负债表及其附注。

二是债券配置比例相对不足。与人寿保险公司更长的负债久期相比,财险公司的负债久期相对较短,在经营上表现为资产配置结构上债券类金融资产配置比例相对较低。与大型财险公司相比,中小型财险公司在客户、渠道和产品以及投资等市场能力有待培育,权益类资产配置(含股权投资)相对较低。与大型和小型财险公司相比,中型财险公司的长期资产配置似乎更为激进,如可供出售金融资产和非标固定收益产品(贷款及应收款项)比例更高。例如,中型财险公司投资资产中“贷款及应收款项”占比为18.96%。

三是资产配置多元化程度有待提高,但略好于外资财险公司。除传统债券和股权等金融资产外,与中小型财险公司相比,大型财险公司投资资产配置更加多元化,如衍生金融工具和保单质押贷款等;外资财险公司更多配置定期存款等固定收益产品。

资产配置结构直接决定投资收益构成。例如,中小型财险公司存款类(如定期存款和存出资本保证金)利息收入占比较大型财险公司更高,尤其是小型财险公司;大型财险公司则在红利收入(基金红利和股权红利等)相对更高,且投资收益相对更加多元化,如开展保单质押贷款和衍生交易。

(七)盈利周期普遍较长

与大型财险公司相比,中型财险公司普遍出现累计盈利现象,但小型财险公司除鼎和财险外普遍出现累计亏损(亏损面为95.45%)。从中型财险盈利周期看,周期为10-15年[4];小型财险公司最长亏损期为12年。这就意味着初始发起股东的资源优势对于新设小型财险公司的生存是十分关键的。

综上所述,中小型财险公司现阶段面临较为不利的市场竞争格局。这种不利的市场竞争局面不仅表现在自身市场竞争力的差距,也表现为寡头市场竞争格局下必然带来的巨大压力,并最终体现为财务指标不佳、偿付能力充足率不断下降以及较大的资本补充压力。

二O一七年六月二十四日

[1] 中华联合财产保险股份有限公司前五大商业保险产品均出现承保业务亏损。

[2] 英大财险的机动车辆险承保业务也是亏损的;华安财险承保业务最大亏损源是短期健康险业务。

[3] 燕赵财险未公布前五大商业保险产品的承保利润实现数据。

[4] 大型财险公司中天安财险和中华联合是出现累计亏损的,但前者属于资产驱动型的,后者则属于历史包袱。九家中型财险公司均出现累计盈利。其中,英大财险借助股东优势在4年内实现盈利。

中国保险业协会网站仅公布到2010年的年度信息披露报告,本文无法追溯到更早期的报告。例如,大型财险公司基本均无法获取2010年度以前的年度信息披露报告。

在计算年限时,从开业年份算起至2016年(含)。

(本文作者介绍:北京金融街投资(集团)有限公司总经济师)

责任编辑:李唯

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情