文/新浪港股(微信公众号xlgg-sina) 专栏作家 张忆东

关于题目“核心资产的世界”, 它有两层面意思,一个层面是全世界都在寻找核心资产,另一个层面是要在中国寻找有世界竞争力的核心资产。用道德经 “取势、明道、优术、正心”作为本文的逻辑起承转合,从全球视角看中国权益资产。

投资要点

★取势:平庸的世界里,强者恒强

——世界经济步入“低增长、低通胀、低货币扩张”的新平庸时代。经济低位徘徊,但资产泡沫导致贫富差距等社会问题显著制约货币政策。

——全球资产配置从“大宽松大泡沫”转向“精选核心资产”。长期的货币宽松,使得当前世界主要资产的整体“估值-盈利”性价比下降。随着流动性大拐点确认,估值和盈利性价比高的核心资产将物以稀为贵。

——全球权益类资产两种趋势:发达市场和新兴市场的再平衡;核心资产物以稀为贵、龙头公司驱动指数上涨。

★明道:中国权益投资深度拥抱核心资产

——中国资产也面对“三低”宏观环境、加速优胜劣汰的转型新阶段。

——投资中国权益资产应该聚焦经济转型,要与“核心资产共舞”。中国资产所处的时代背景不是“漂亮50”大泡沫阶段,可以参考的是美国80年代“低增长、低通胀、低货币扩张”环境下“强者恒强、盈利驱动”。

——研究优质公司的竞争力重要性远胜于研究短期择时和风格轮动。受益于经济“稳中求进”的调整和产业升级,各个行业竞争力提升的龙头公司都是核心资产。指数权重股盈利反转,是港股行情持续性的基础。

★优术:中国资产配置的中期节奏

——港股处于牛市初期,增量市场。我们去年初看多至今,港股行情已大幅上涨,但仍只是“底部的顶部”。看过去30年经济周期和股市牛熊周期,港股仍处于历史估值底部,经济转型、制度创新将推升估值。

——A股仍是存量博弈的震荡市,结构性机会,平衡木上的舞蹈。

★正心:投资策略秉承价值投资,踩着风险的鼓点,与核心资产共舞

——港股三季度牛市的颠簸增多,但有惊无险,核心资产洗洗更健康。三季度要提防欧美股市波动、特朗普减税、中国经济下行等对海外投资者风险偏好的影响。当风险释放时,可勇敢买入性价比高的核心资产。

——A股“19大前”有维稳反弹窗口,难操作,核心资产风格将扩散。

——投资方向:价值投资,寻找性价比高的核心资产。1)消费升级。14亿人富裕起来对健康快乐、休闲娱乐、保障、金融、信息科技的需求;2)制造业升级,“中国制造”开始有技术和品牌优势,全球竞争力提升。

报告全文

引言:关于题目“核心资产的世界”, 它有两层面意思,一个层面是全世界都在寻找核心资产,另一个层面是要在中国寻找有世界竞争力的核心资产。用道德经 “取势、明道、优术、正心”作为本文的逻辑起承转合,从全球视角看中国权益资产。

1.取势:平庸的世界里,强者恒强

1.1、世界经济步入“低增长、低通胀、低货币扩张”的新平庸时代

过去八年货币环境超级大宽松的时代已经过去,我们开始迎来一个“三低”的新平庸时代:低增长,但并不是危机;低通胀,但并不是通缩;低货币扩张速度,但并不是猛烈地收缩。2015年12月至今的这一轮美联储加息节奏是有史以来最温柔的、最平滑的,没有像当年美联储沃尔克治理滞胀那样收缩。低增长低通胀,是QE量化宽松和货币扩张的土壤,但是,资产泡沫带来的贫富差距以及各种社会矛盾、政治问题日益凸显,最终约束货币政策。

1.2、全球资产配置从“大宽松大泡沫”转向“精选核心资产”

长期的货币宽松,使得当前世界主要资产的整体“估值-盈利”性价比下降。全球范围内都缺少便宜的好资产,缺乏估值洼地。世界主要国家股市、楼市、债市等各类资产的估值水平,基本上都处于2000年以来的高位。各国主要股市指数的估值水平,基本上都处于2005年以来的估值顶部区域。其中A股创业板指数以及WIND全A剔除金融石化之后的指数虽然处于自身历史估值区域下方,但和海外相比仍明显偏贵。只有香港股市不论是纵向还是横向都在下方区域。

随着全球流动性大拐点的确认,依靠无风险收益率走低而驱动估值提升的盈利模式将难以为继。低增长、低通胀,又导致具备可持续盈利能力的资产更加稀缺。因此,全球的资产配置迎来了一个精选资产的时代。

1.3、精选资产的时代,全球权益类资产的配置将延续两种趋势

第一个趋势是,发达市场和新兴市场的再平衡。这是基于风险-收益的性价比来推动全球资金在两类市场之间再配置,实现动态再均衡。

MSCI EM与DM指数的比值趋势向下时,反映新兴市场的资金流向发达市场,反之,是新兴市场吸纳了主要的财富。2016年中期开始,这个比值逐步改变过去6年的下行趋势,底部企稳,并缓步震荡向上。时至今日,这个变化仍在继续,验证了我们去年中期关于“风水轮流转,港股将迎来外资西水东进”的判断,更显示出全球资金配置正在开始新一轮的动态再均衡。

未来在欧美复苏和中国一带一路倡议的带动下,新兴市场经济有望被带动走向复苏,从而,吸引全球资金增加新兴市场的配置,港股作为最便宜的中国资产将率先受益。

第二个趋势是,各个市场都是核心资产物以稀为贵、龙头公司驱动指数的上涨。2017年以来全球股市指数上涨并不是所谓新繁荣周期启动或者货币大宽松导致的,而是依靠核心资产龙头的力量。

首先,今年以来全球主要股指上涨的影响因素,毫无例外全部都是主要由盈利改善驱动。其中,只有恒指因为便宜,所以是估值加盈利双重驱动,欧美日的估值影响都是负贡献。

第二,海外指数上涨主要由权重股驱动。不论是标普的六大科技股还是新兴市场的阿里巴巴、腾讯等,背后的逻辑都是龙头公司具有盈利的确定性,所以出现胜者为王、赢家通吃的局面。

我们将较长时间生活在一个“三低”平庸的世界里,估值和盈利匹配度好的资产不多,具有明显竞争力优势并且盈利持续超预期的核心资产更是强者恒强、物以稀为贵。

2. 明道:中国权益投资深度拥抱核心资产

2.1、中国权益资产投资也将面对“三低”的宏观环境

未来数年中国经济不是大起大伏,而是低位徘徊阶段,经济结构加速调整、优胜劣汰、提高效率、加速改革的阶段。

低增长,但不必担忧经济硬着陆。中国经济增速初步实现“软着陆”,从L型的主要降速阶段转向低位震荡,经济增速回落到1997-1998年和2008-2009年两轮经济见底时的水平。未来数年将处于L型增长中的低速区间徘徊阶段。

低通胀,需求乏力持续压制通胀,供给侧改革和出清又使得过去几年的严重通缩难以重现。

脱虚向实的经济政策总基调下,金融去杠杆、金融监管将导致流动性的定向收紧,而货币政策整体维持中性。

2.2、中国权益资产投资,要与“核心资产共舞”

在“三低”转型新阶段,投资中国权益资产应该聚焦经济转型,要与“核心资产共舞”。过去的5到8年,经济下台阶、货币宽松阶段,投资者习惯于在“钱多资产荒”和“梦想总要有的,万一实现了呢”的口号下炒故事、炒泡沫。通过炒故事炒股的黄金时期已成往事,现在应该淡化GDP的季度性预测,而强化产业结构调整和优势企业的基本面分析。

美国上世纪70年代末到80年代末,赢家通吃、强者恒强可以作为下阶段中国经济和资本市场的参考。80年代初在美联储强力紧缩下美国经济走出滞胀,同时名义GDP也下了台阶。1982年到90年代初,美国经济持续低位徘徊,通胀不瘟不火,货币环境偏紧。但是,可口可乐、GE、沃尔玛等一批优质龙头公司,凭借模式创新、技术优势、品牌优势等取得了远远超过当时经济增速的增长,和远胜于整体指数的回报。

美国80年代股市行情,其实是各个行业具有竞争力改善的“核心资产”长牛行情。龙头公司都是依靠盈利而走出强势行情,不是凭借所谓“漂亮50”的标签而提升估值,但是,恰恰实现了60年代末到70年代初“漂亮50”泡沫行情所没有实现的真正长牛行情。比如,1980年代的沃尔玛,在美国整体的零售销售增长乏善可陈之时,沃尔玛一枝独秀,股价一路长扬并且主要由EPS驱动。

2.3、研究优质公司的竞争力>研究短期择时和风格轮动

现在投资权益资产,不应太关注经济的起伏,而应当关注经济结构调整、优质资产的强者恒强。在经济进入稳态、加速出清、优胜劣汰的新阶段,不需要新周期启动,只要保持5-7%的GDP增长,通过行业整合,龙头企业将拥有更强的竞争力,从而推动盈利改善。一方面,优势企业市占率不断上升,定价权更强,研发能力和效率提升;另一方面,可以比行业多数企业更容易获得银行或其他融资渠道的支持、获得人才、获得财政支持。

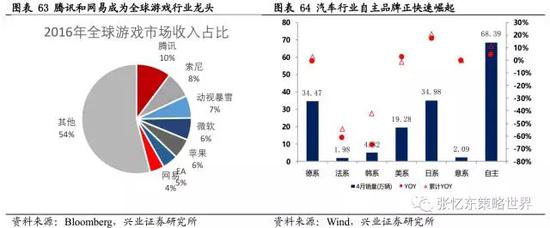

各个行业竞争力提升的龙头公司,都有希望成为核心资产。传统周期行业的龙头,受益于供给侧改革带来的市占率提升;消费类行业的龙头,受益于消费升级;新经济的龙头则是受益于移动互联网、云技术等带来的商业模式的创新,比如腾讯和网易在手游市场的占有率4年前仅30%左右,现在腾讯市占率达到47%,加上网易,两大龙头市占率约70%。所以,在中国经济转型新阶段,配置中国大类资产包括权益、债券、房地产,关键要寻找最优质的核心资产,其业绩优于行业及经济增速,核心竞争力不断提升,价值将持续被重估。

中国权益资产里面,港股性价比更好,HSI、HSCEI的权重股都是各行业龙头,其盈利能力将受益于优胜劣汰和产业升级,这是港股行情的持续性的基础。我们从去年2月份就战略性看多港股,下半年是业内最早并最坚决提出港股进入新牛市,而且是长期的牛市。港股两大指数成分股整体盈利增速从2009年持续下滑到16年中期,对应的是中国经济下台阶的大环境,之后受益于优胜劣汰、“赢家通吃”,以腾讯为代表的绩优龙头公司盈利不断改善推动指数盈利反转向上,这是核心基本面的变化。相对应的是,近一年恒生指数涨幅的近三分之一是腾讯贡献的。

A股市场为代表的境内权益资产,精选的也应该是竞争力能持续提升的各行业的优质公司,龙头“盈利改善驱动价值重估”。现在的宏观背景下很难复制60年代后期到1973年美国“漂亮50”大股票泡沫行情。现在的风格是核心资产与非核心资产的区别。未来随着经济结构调整以及中国资本市场更加开放,中国的估值体系将慢慢与海外发达市场接轨,绩优龙头股的估值将逐步在同行业里从折价走向溢价,毕竟平庸的世界里业绩持续的赢家更加稀缺。所以说,长期来看, 应与中国核心资产共舞,核心资产更值得关注。

3、优术:中国资产配置的中期节奏

3.1、港股处于牛市初期,底部的顶部,增量市场、核心资产轮番上涨

——大趋势看,中国财富已经站在海外配置大趋势的起点,中短期在资本管制的背景下,香港股市在未来数年都将是中国财富出海最便捷、合法的大规模海外股票投资管道。根据美国、日本等国经验,居民财富积累和经济进入降速转型期,推动资本出海寻找投资机会。1984年美国人均GDP超过1.5万美元之后,海外证券投资占GDP比例从1984年2%到1999年快速提升至27%。中国广大东部沿海区域以及一二线城市现在开始步入类似阶段。以高净值人群来看,国际经验海外资产配置比例约24%,中国仅5%。中国财富全球化配置的需求日益强烈,便宜是硬道理,全球最便宜的香港股市最先受益,内资北水南下将持续。

——去年至今港股行情虽然已经大幅上涨,但是仍只是“底部的顶部”。短期,有些投资者担心港股估值已经到近6年的箱体上轨了,然而,我们认为,现在不能以过去6年的历史来看港股估值波动区间,因为2011年以后中国经济下台阶,海外投资者对中国经济硬着陆的预期很悲观,导致外资主导的港股市场的估值体系长期在历史低位区域徘徊。而应该以过去30年几轮经济周期、几轮股市牛熊周期的历史来重新定义港股的估值体系。

如果用我们2007年初定义当时A股行情以及2013年中期定义创业板行情的概念来形容当前的港股行情阶段,那就是“底部的顶部”。

首先,当前中国经济摆脱了“下台阶”阶段,进入了L型的低位徘徊、赢家通吃、行业优质资产加速提升阶段,港股的估值应放在一个更长的周期中观察,而且中国经济的转型对港股估值会有一个中长期的提升。

其次,随着对中国经济更有信心的内地资金更多参与港股市场,必将提升港股估值中枢。“北水南下”方兴未艾,港股逐步褪去离岸市场的色彩,凸显共同市场。

——港股制度环境改变,中国经济转型升级将驱动港股大牛市。港交所将修改现行上市规则,设立创新板,有望吸纳更多中国经济最有活力的新经济的龙头公司,改变当前港股“旧经济”占比过大,“新经济”不足的窘境。1)放宽创新板上市标准,亏损企业、采用非传统股权管制架构的公司可以上市,吸引新经济龙头;2)允许内地发行人在香港申请第二次上市,有望吸引海外上市的中概股等回归。港股行情的性质有望从估值修复模式进一步走向创新成长驱动,迎来中长期大牛市。

要提醒A股投资者的是,港股虽然是牛市,但仍是全球配置的机构投资者主导的股市,不能用A股牛市“钱多人傻速来”的投资方式,还是要秉承价值投资、优选龙头股,优选有核心竞争力的核心资产。

3.2、金融去杠杆的背景下,下半年境内权益资产操作难度提升

3.2、金融去杠杆的背景下,下半年境内权益资产操作难度提升中期看,A股行情仍是螺蛳壳里做道场,或者说是平衡木上的舞蹈,是震荡市,逐步消化整体偏高的估值。特别是,脱虚向实大基调下,金融监管加强、金融去杠杆会带来资金压力并抑制风险偏好,存量博弈格局难改。投资的重点在于波动中把握重心才能获得超额收益,这个重心就是价值投资、找到优质的核心资产。

展望长期,要以全球化的视角配置中国资产。根据韩国、台湾等地资本市场开放的经验,随着外资占比的提升,当地股市的投资理念逐渐出现深刻的改变。6月20号A股纳入MSCI,这是个里程碑,标志着A股市场国际化进程加速,A股的投资理念会进一步和全球融合。中国A股的改变也许是缓慢的,但是方向是明确的,那就是价值投资、优质公司相对垃圾公司的估值有溢价。

4、正心:投资策略秉承价值投资,踩着风险的鼓点,与核心资产共舞

4.1、港股三季度,牛市颠簸增多,有惊无险,核心资产洗洗更健康

港股三季度行情的颠簸风险加大,要寻找性价比好的资产,而不要盲目追高。首先,牛市初期投资者获利丰厚但信心仍待坚固,获利回吐的压力需要释放。从去年恒指一万八千点我们战略性看多至今,港股已经积累大量获利盘。其次,三季度要提防欧美股市波动、特朗普减税不达预期、中国经济下行等对海外投资者风险偏好的影响。毕竟欧美等海外主流市场的估值不低,VIX等指数反映的风险偏好过高,港股市场存量上仍由海外机构投资者主导,海外的调整风险会影响短期港股行情。第三,三季度腾讯股价可能受美国科技股龙头调整而面临休整。上半年美国六大科技股超买,带动腾讯持续强势,腾讯对于港股涨幅的贡献度最大。

三季度港股风险偏好,受海外投资者对中国经济预期的负面影响。二季度经济动能出现衰减迹象,三季度经济数据比二季度转弱。其中,二季度补库存接近尾声,当前PPI同比增速已经见顶,历史上企业补库存行为与PPI高度同步,意味着下半年补库存对经济的拉动作用将下降;房地产政策持续收紧,不利于下半年地产投资;金融监管、金融去杠杆对于下半年信贷扩张和信用创造也不利。

当风险释放时,可勇敢买入性价比高的核心资产,因为三季度的震荡只是港股牛市的休整、积蓄进一步向上的动能。随着投资者结构从外资主导走向中资快速提升,不只是大行业大龙头公司将面临重估,那些外资大行不覆盖的中小市值的细分行业龙头,也将随中资的深入研究而价值重估。

我们判断,三季度港股通为代表的“北水南下”资金的战略方向依然是我们所说的核心资产,就是估值和盈利匹配度高的各个行业龙头,但投资标的会更加多元化,从涨幅较大的腾讯及汽车、地产等龙头,向金融(特别是保险)、消费(医药、教育、博彩)、TMT(智能硬件、手游)、公用事业、周期等行业龙头扩散。

4.2、A股“19大前”有维稳窗口,反弹难操作,核心资产风格将扩散

“19大”之前,境内金融环境总体上是“防系统性风险”的维稳时间窗口,但A股行情跟市场一致预期会反向运动,市场悲观的时候反而有反弹,乐观时反而有调整。

维稳时间窗口内的行情节奏将“一波三折”,反复折腾,指数波动控制在窄幅空间,有反弹但上行空间有限,有调整但下行风险有限。其中,(1)6月上旬到七月上旬,对金融监管锦标赛以及对“6月钱荒”的担忧逐渐缓解,风险偏好逐步改善而支撑阶段性反弹。(2)7、8月,资金面并没有如期宽松,相反在经济情况相对平稳时,中央政府继续推动脱虚向实、金融去杠杆,从而导致风险偏好下降,市场进入震荡调整。(3)临近“19大”,大概率会有实质性维稳政策,则又将驱动反弹。

4.3、投资方向:价值投资,寻找性价比高的核心资产

投资方向更重要,无论在港股还是在A股,就是寻找盈利和估值性价比高、具有全球竞争力的中国的核心资产!而全球竞争力怎么看?

一是从消费升级这个领域去找核心资产,找行业赢家。巨大的消费升级需求,是中国在全球最强大、最独特的优势,是欧美日发达国家及其他新兴市场无法比的。

一方面,中国14亿人口,人均GDP2015年已达8100美元,其中广大东部沿海的一二线城市以及中西部的核心二线城市2015年的人均GDP已经达到1.5万美元,而这个庞大的社会财富正伴随着中国经济转型特别是消费率提升而开始释放巨大的消费升级需求。

另一方面,随着中国80后、90后、00后的年轻人开始成为消费的主体,超前消费进一步释放了消费升级的需求。

在未来数年中国人均GDP从8100美元继续向中等收入国家水平迈进的过程中,消费升级需求的大爆发,将体现在对金融(财富管理、保险)、消费品的品质和品牌、健康快乐、休闲娱乐、信息科技的追求。

因此,我们长线看好中国受益于消费升级的可选消费品龙头及相关制造业的龙头,可以在信息消费(电商、手游、大数据、快递等)、保险、医药医疗、教育、休闲娱乐(文化、博彩、旅游餐饮等)、自主品牌汽车、家电、智能家居、TMT(半导体、智能硬件)、地产、航空等行业寻找真正的龙头。

在经济降速之后的稳中求进阶段,这些行业龙头将实现“赢家通吃”。典型的例子,近几年,“双11”、“6.18”等电商购物节阿里巴巴、京东的销售数据带动海外电商大涨;腾讯、网易这些优秀的中国龙头企业已经成为全球游戏行业的龙头;汽车行业自主品牌正在快速崛起并且开始全球收购扩张之路等等。

二是制造业升级,中国中上游行业龙头开始有技术和品牌优势,全球竞争力提升。

首先,剩者为王。中国的制造业的行业竞争格局在改善,近几年行业集中度提升的趋势明显,因此,行业龙头受益于同行业的优胜劣汰,从而市占率提升,盈利能力改善,逐步实现利润表、现金流量表和资产负债表的改善,从而,拥有更强的融资能力和研发实力。

其次,赢家通吃。日本80年代、韩国90年代制造业实现升级并全球化布局的经验,有望被中国的中上游行业龙头重演。包括有色金属、化工、建筑、信息基础设施、机械设备(高铁零部件、智能制造、新能源设备等)的行业龙头,都有望成为具有全球竞争优势的巨头。同时,“一带一路”战略实施,中国中上游行业龙头企业有望在全球的竞争中快速扩大市场份额,未来5年是战略机遇期。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:黄建华 SF178

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏