文/新浪港股专栏作家 李声扬 微信公众号(xlgg-sina)

依作者看,这些盈警均不是坏消息,甚至有个别是好消息。

踏入8月,是港股业绩期,早前也是上市公司发盈警的高峰期。早前香港上市的中资保险公司接连发出盈警。首先是7月22日新华保险(1336)率先发盈警,宣布今年上半年纯利较去年下跌50%。

然后到7月29日,中国人寿(2628),中国太保(2601),中国太平(966)及中国再保(1508)4 家公司,更是同一天发出盈警。翌日这亦成为传媒重点新闻,彷似保险股面临灾难。

笔者在公司内部评论写到,这些盈警均不是坏消息,甚至有个别是好消息。这少不免受到部份同事及读者质疑。傻的吗?盈警还说是好消息?就差未投诉本人不学无术混饭吃。但吾道不孤,有其他券商(例如高盛)也持有相同看法。事实上,笔者的看法,在分析师之间,应是主流。

读者看到盈警两字,少不免感到惊慌,不外乎想到经营艰难,股价将大跌。但想当然是否事实?数字不骗人。发盈警后一星期(截至8月4日),中国再保股价完全无下跌。中国太保的股价跌了0.7%,但其实跑赢了指数 – 同期恒指及国企指数均跌1.3%。中国人寿和中国太平不错是跑输了指数(分别跌2.5%及2.0%),但也不是太明显。事实上,4家发盈警的公司,一星期内平均跌1.3% - 这还仅仅跑赢了恒指及国企指数。

笔者从事证券分析多年,眼见不少投资者对显浅的道理,仍有误解。今天借此文章示范一下,如何解读众多盈警。本文只讨论盈警,但有关分析框架也可应用到盈喜。此文目标读者为一般人,行文力求显浅。

首先,请循其本,弄清何为盈警。一般来说,盈警代表公司的业绩和去年相比显著下跌。当然下跌多少才发盈警,其实并无十分清晰的标准,不少公司盈利下跌不多,但也可自愿公告。但,我们先就一般情况,即是公司因盈利,和去年相比大幅下跌而发盈警,去讨论。这也是上述众多保险股的情况。

盈警机制的一大问题,正是因为是和去年同期相比。一般来说公司不会因为盈利较上一季(若有季度业绩)或上一次半年(若是半年业绩)大幅下跌而发盈警。换言之,盈警是描述‘同比’,不是‘环比’。

这问题就来了。记住,股价反映的是将来,是期望。这放诸全世界的股市皆正确。盈警反映的不错是‘过去’的业绩,但也提供了新数据。永远记住,只有市场刚刚知道的信息才会影响股价,三年前的旧新闻全无价值。

应用上又如何?很简单,盈警反映是同比变幅,往往是因为去年的基数太高。可能是因为经营环境太好,或是有特殊收益。试想一下:现在你告诉我去年很美好,有何意义?

保险股的情况是十分好的例子,去年上半年A股及港股均强势,事隔一年已是两个世界。现在告诉我今年上半年的业绩较去年为差,有何意义?难道我不知道?投资者更关心的是:今年上半年和去年下半年相比如何,或者更重要的:今年第二季和今年第一季相比如何。

另一情况是:可能第一季(或去年下半季)的情况已经够差,中期业绩的盈警可能代表营运有改善。对,不是吹牛,盈警可以是好消息。

所以,中国人寿公布上半年纯利按年跌65%-70%,这跌幅有多大根本不重要 -重点是市场是否已经知道,以及第二季比第一季的情况。

(图1)

(图1)和大家详细讨论分析的过程。图1表示,中国人寿去年上半年纯利为31,489(百万人民币,下同)(栏C)。若按年跌65-70%,代表今年上半年纯利为9,447 – 11,021(栏E及F)。我们亦已知中国人寿第一季纯利为5,251(栏G)。所以,第二季的纯利,应为4,196 – 5,770 之间(栏I)。

这就是盈警的原因。和去年相比,盈利当然大幅下跌。但,是否代表必然对股价负面?第二季纯利有4,196 – 5,770,和第一季5,251相比,其实不一定是太差,最理想的情况下,可能会是好消息!

将同样分析应用到中国太保,情况更加明显。中国太保的盈警,代表第二季赚3,900,其实远比第一季的2,199为高。所以此盈警根本是好消息!难怪中国太保股价跑赢大市。

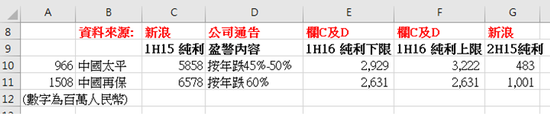

(图2)

(图2)同样的分析可以应用到没有季度业绩的公司。图2所示,由中国太平及中国再保的盈警公告可计算到,今年上半年纯利,其实远较去年下半年为高。所以盈警也不是甚么坏消息。

(图3)

(图3)我们甚至可以将分析应用到同一天发盈警的中国联通(762)身上。同样地,联通公布中期纯利较去年跌80%,但其实不是坏消息 – 公司第一季的情况已够恶劣,第二季其实有所改善。

此文提到的分析技巧,其实十分简单,有经验的读者或嫌笔者太累赘。但正是由于不少投资者,连如此简单的分析都懒去做,才令到有市场机会。请剪存此文,日后笔者会再引用今次提到的分析框架,分析实战获利经验。

最后补充一笔,有个别行业有其独特性,‘盈利’根本不是专业分析师看重的东西。例如地产股(包括香港发展商及内房股),以及保险股(中外皆然,也包括友邦(1299),宏利(945)等等)。

此话何解?房地产开发商的经营模式,不外乎是购入地皮,兴建房屋,再售予用家/投资者。留意这或会令到盈利十分波动 – 若今年某地产商推出新楼盘当然纯利会大升,若没有售楼入账,盈利则大幅倒退。但,文中早前提过,股价永远是看前景,不用等翌年公布销售入账,股价才大升大跌 – 请仔细思考这句话。

同样地,保险公司的经营模式也独特,入账方式,其实并非凡人可以理解。(否则分析员都要丢饭碗)对,说十分理解的只是骗子。

其中一个重点是,保险公司其实大量倚赖投资收益(所以见到A股港股不振,保险股股价也受拖累),有关投资收益如何入账,则并非如读者般想当然。看似简单的问题,有不简单的答案

举个例说:若公司持有一只债券,期间债券价格大跌,那对保险公司的影响如何?纯利是否会反映价格变动?答案是:看情况。

这也是将来希望和大家分享的课题。请留意将来的文章。

(本文作者介绍:东盛证券市场策略师,主力研究港股。CFA特许金融分析师。DBC数码电台“赢尽全场”及王冠一财经频道嘉宾主持。香港01博评作者。)

责任编辑:刘耀东

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。