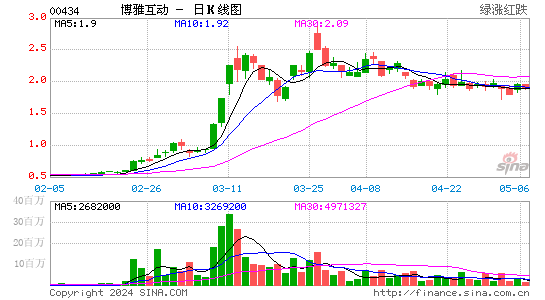

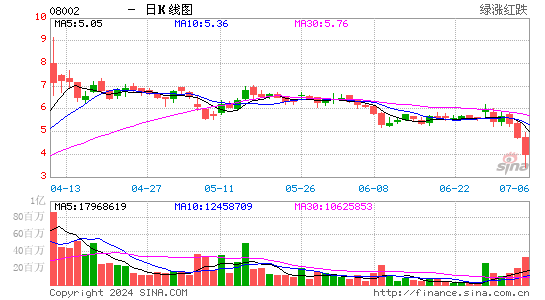

港股继续出现“炒板块不炒市”的情况,其中手机游戏板块更成为焦点,其中 IGG (8002)的股价,更在一周之内升近八成,表现甚为亮丽,大幅跑赢大市﹗博雅互动除了具有科技股的特质外,亦具一定的盈利能力,值得继续跟进。

回顾上周港股走势,虽然恒指及期指走势都偏向疲弱,而且渐失方向,大部分时间都在10天平均线与250天平均线间的区间波动,即大约介绍22500点至23000点。

不过,港股继续出现“炒板块不炒市”的情况,其中手机游戏板块更成为焦点,其中 IGG (8002)的股价,更在一周之内升近八成,表现甚为亮丽,大幅跑赢大市﹗

手机游戏板块之所以能异军突起,原因是阿里巴巴[微博]于周内宣布推出手机游戏平台,并给予手机游戏开发商达70%的分成比例,远高于腾讯(0700)旗下微信游戏平台的10%至30%比例的分成。阿里巴巴的举动,不但打破了现时由腾讯独大的手机游戏平台,而且更有机会令手机游戏开发商的收入增加,成为推动股价上升之原因。

现时港股共有6只具手游概念的股分,但只有4只在最新年度录得盈利,她们分别是博雅互动(0434)、云游控股(0484)、腾讯及神州数字(8255)。从价值投资角度出发,由于云游的负债远较资产为多,故其股东资金为负数。换言之,这是一间资不抵债的公司,似乎只宜炒作,并非价值投资之选。

云游资不抵债

博雅互动与神州数字的边际利润分别为27.57%及25.18%,但股东回报率(ROE)却大有差异,前者为60.46%,后者为23.75%。造成两者ROE出现巨大差异的原因,是因为博雅互动的资产周转率(Asset Turnover)达1.42倍,远高于神州数字的0.43倍。若以这角度出发,博雅互动除了具有科技股的特质外,亦具一定的盈利能力,值得继续跟进。

值得留意的是,大部分手机游戏股都是在2013年第4季才上市,绝对称得上是“上市新贵”,同时亦意味著她们可供参考的往绩十分有限,需再作观察,才能确认她们的投资价值,现阶段只宜随消息炒作。

相反,“股王”腾讯的往绩则丰富很多,公司早于2004年6月16日上市,至今差不多有十年光景。腾讯的上市价为3.7元,与现时与500元的价格相比,即股价在十年间上升近 134倍之多,年复合增长达(CAGR)亦达1.63倍。腾讯的ROE达32.2%,边际利润达29%,质素不俗;但代价是公司估值高,市盈率(PE)及市账率(PB)分别为47.4倍及13.7倍。在阿里巴巴的步步进迫下,或会影响腾讯的收入及盈利增长。腾讯现时的估值偏高,实在难以说服价值投资者去买入,但无可否认,公司的炒作价值仍在。

岑智勇

汇业证券策略师 (APR850)

权益披露

分析员岑智勇及其关连人士并没有持有报告内所推介证券的任何及相关权益。

免责声明

只供私人翻阅。本报告(连带相关的资料)由汇业证券有限公司撰写。汇业证券有限公司为汇业财经集团成员,本报告不论是向专业投资者、机构投资者或是个人投资者发布,报告的资料来自汇业证券有限公司相信可靠的来源取得,惟汇业证券有限公司并不保证此等资料的准确性、正确性及或完整性。本报告内的资料、意见及预测只反映分析员的个人意见及见解,报告内所载的观点并不代表汇业财经集团的立场。本报告并不构成汇业证券有限公司对投资者买进或卖出证券的确实意见。报告中全部的意见和预测均反映分析员在报告发表时的判断,日后如有改变,恕不另行通告。汇业财经集团各成员(包括但不限于汇业证券有限公司)及其董事、行政人员和雇员可能有在本报告中提及的证券的权益和不就其准确性或完整性作出任何陈述及不对使用本报告之资料而引致的损失负上任何责任。故此,读者在阁读本报告时,应连同此声明一并考虑,并必须小心留意此声明内容。

(本文作者介绍:香港证监会持牌人士,现职证券行策略师。曾任职于财经媒体,基金管理公司及银行,拥有接近10年市场评论及分析之经验。 岑先生持有工商管理(应用经济系)荣誉学士学位及财务学硕士(投资管理)学位。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

香港证监会持牌人士,现职证券行策略师。曾任职于财经媒体,基金管理公司及银行,拥有接近10年市场评论及分析之经验。 岑先生持有工商管理(应用经济系)荣誉学士学位及财务学硕士(投资管理)学位。