文/专栏作家 祁斌(编译)

[译者题注]

20世纪60年代和70年代初期,通货膨胀、越南战争、第一次石油危机以及随之而来的股市持续低迷,令人们对华尔街的前景再一次感到迷茫。这时,一位华尔街作家写道:“如果说贪婪和恐惧是华尔街上仅有的两种心态的话,我想,或许是为贪婪说句好话的时候了……”

本文为《伟大的博弈——华尔街金融帝国的崛起》书籍节选连载

本文为《伟大的博弈——华尔街金融帝国的崛起》书籍节选连载第十五章:“或许是为贪婪说句好话的时候了”

(1968—1987年)

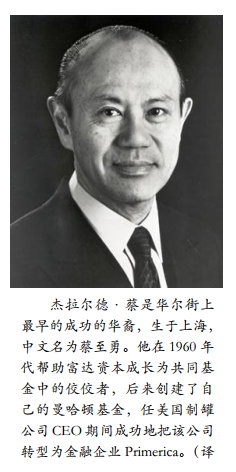

当20世纪50年代和60年代初期的大牛市开始停滞下来的时候,华尔街上发生了一些变化,其中有些变化几乎完全是象征性的。1967年,穆里尔·赛伯特(Muriel Siebert)成为第一位在纽约证券交易所拥有席位的女士——这离维多利亚·伍德哈尔(Victoria Woodhull)在“船长”范德比尔特的资助下创立经纪公司已有98个年头了。3年之后,约瑟夫·L·瑟尔斯三世(JosephL.Searles Ⅲ)成为拥有纽约证券交易所席位的第一位黑人。然而,更为重要的一些变化发生在一些大机构及其经营者身上(基本仍都是男性),这些人是华尔街的明星。20世纪20年代的明星,如杰西·利弗莫尔(Jesse Livermore)和约瑟夫·肯尼迪(Joseph Kennedy),他们一心一意只为自己谋利,占据了有关华尔街的各类报道头条。到了20世纪60年代末,弗雷德·卡尔(Fred Carr)和杰拉尔德·蔡(Gerald Tsai)①成为华尔街上的焦点人物。1967年,道琼斯指数上涨15%,而弗雷德·卡尔管理的“企业基金”(Enterprise Fund)净值上涨了117%。杰拉尔德·蔡在富达资本公司(Fidelity Capital)负责投资,因善于选股而成名。1966年,他离开富达创办自己的共同基金——曼哈顿基金(Manhattan Fund),最初只期望能募集到2500万美元启动资金,不料公众投资者蜂拥而入,给了他总共超过2.7亿美元的资金让他管理。

然而,由于越来越多地将资金交给机构投资者管理,个人投资者在华尔街上变得愈发不重要了。在20世纪60年代,参与股市的个人投资者数量至少翻了一番,但他们的交易量在华尔街全部交易中的占比却持续下降。1961年,个人投资者的交易量占纽约证券交易所总交易量的51.4%,机构投资者占26.2%,剩下的是交易所会员公司用它们自己的账户所进行的交易。然而,到了1969年,机构投资者交易占比已上升到42.4%,个人投资者占比则下降到了33.4%。

【此处略去若干……】

随着机构投资者力量的壮大,他们反对固定佣金的呼声也越来越高。固定佣金的历史几乎和华尔街股票交易的历史一样长。事实上,1792年签订的《梧桐树协议》的主要内容就是要设定固定佣金:“我们,在此签字者——作为股票买卖的经纪人庄严宣誓,并向彼此承诺:从今天起,我们将以不低于面值0.25%的佣金费率为任何客户买卖任何股票。”

纽约证券交易所一直在交易大公司的股票和债券方面保持着实质上的垄断地位,这种垄断从1869年就开始了,直到第二次世界大战结束后才逐步消失。而它的客户,不论大小,都对这种固定佣金无能为力。不过,华尔街从来都不像它的名字听上去那样是一个利益的整体,事实上,银行、大保险公司、路边交易所(Curb Exchange)、柜台交易市场(over-the-counter market,OTC市场),以及纽约以外的很多地区性交易所,都有自己不同的利益诉求。

【此处略去若干……】

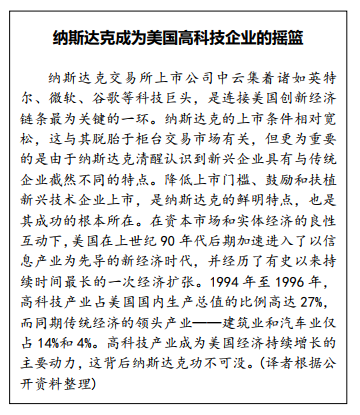

比这个系统更重要的是纳斯达克(NASDAQ)——“美国证券交易商协会自动报价系统”(Nationa lAssociation of Securities Dealers Automated Quotation System)的缩写。这个系统孕育于20世纪60年代末期,由于从一开始就使用计算机,它比奥特斯和其他类似系统要复杂得多。纳斯达克系统于1971年2月5日正式投入运营,800多家交易商成为其协议用户,以获取它所提供的2400只未挂牌证券的信息。

【此处略去若干……】

最好的价格出自最大的市场,这一规律依然成立。19世纪40年代,遵循这条金融界的“万有引力定律”,电报的发明使纽约证券交易所不仅成为全美最大的市场,而且成为全美占主导地位的市场。20世纪70年代,ITS和计算机的出现起了同样的作用。在20世纪60年代末和70年代初,由于系统陈旧而而无法进行有效地竞争,纽约证券交易所的市场份额曾不断减少,而现在,技术的进步使得那些从华尔街流失的生意又回到了华尔街。到20世纪80年代末期,美国事实上只剩下两个证券交易市场:一个是纽约证券交易所,主要交易市值较大、并被广泛持有的挂牌证券;另一个是纳斯达克市场,主要交易那些市值较小的、未在交易所挂牌的股票。当然,也有明显的例外,例如英特尔和微软这两家大公司都是在纳斯达克交易,而不是“主板”①。今天,纳斯达克市场的交易量经常超过“主板”,但是,大部分在纽约交易所交易的股票的市值仍然高于纳斯达克股票的市值。

1980年,随着苹果电脑公司成功上市并公开募集资金13亿美元,风险投资机构蜂拥而至,竞相在硅谷设立办公室。目前,风投机构每个季度投向硅谷企业的资金超过50亿美元,2012年硅谷企业得到的风投资本占到全美风投资本的46%。

【此处略去若干……】

如果说20世纪70年代中期的华尔街已经为迎接未来作好了准备的话,美国经济却还没有。20世纪70年代中期,通货膨胀略有减轻之后,在卡特政府时期又达到了自南北战争(当时联邦政府大量印钞以支付战争支出)以来的最高水平。利率也越来越高,严重抑制了投资。为了控制脱缰的通货膨胀,政府实行选择性物价管制,导致燃气短缺卷土重来。但是,就像所有和平时期的价格管制一样,这些价格管制再一次被证明是无效的。

【此处略去若干……】

幸而美国主要银行和美联储迅速采取行动,阻止了这场恐慌的蔓延,避免了一场全美金融系统的大灾难。第二天,股市直线回升,华尔街迅速恢复了正常。但是,对于亨特兄弟来说,一切都难以挽回了。银行重组了他们的债务,允许他们在10年之内逐步还清。不过这是建立在白银价格至少保持稳定的假设之上。而20世纪80年代,随着通货膨胀的逐步消退、采矿业的兴盛和对白银需求的滞缓,白银价格实际上在不断下降,亨特兄弟的经济状况也随之越发困窘,最终于1987年被迫宣布破产。

此时,华尔街已和过去大不相同了。

【此处略去若干……】

更多章节:

(本文作者介绍:中国投资有限责任公司副总经理)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。