文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者盘古智库宏观团队郑联盛、肖立晟、王宇哲、杨晓晨、周济

一、二、三线城市房价趋势首次出现异步变化,未来结构化分歧或更加明显。一线城市住宅用地供应情况不容乐观,但二三线城市正在回补。因此,未来2-3年,“一线城市无库存,二三线城市去库存”的状态或一直持续。

各线城市房价周期差异大

各线城市房价周期差异大一、 基本面失衡持续

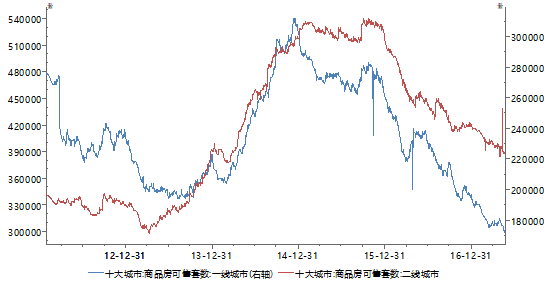

在购房需求旺盛和土地供给不足的双重压力下,一、二线城市库存水平在降至新低后暂未出现回升迹象。一、二线城市库存水平在2014-2015年间达到峰值,之后便一路向下。其中,二线城市库存已经回到2013年末的水平,一线城市库存更是跌到2010年以来的最低值(图1)。

图1:一、二线城市库存水平并无回升迹象 数据来源:Wind、PRIME

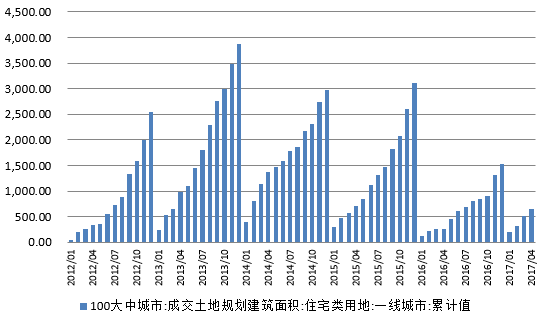

图1:一、二线城市库存水平并无回升迹象 数据来源:Wind、PRIME 未来土地供给将出现分歧。一线城市住宅用地成交情况不容乐观,但二线及以下城市正在回补。2016年,一线城市住宅用地投放大幅萎缩。进入2017年,这种情况并未出现实质性改观,前4个月的成交面积依然不及2015年同期(图2)。

笔者认为,一方面一线城市新增规划用地已较为困难,只能更多依靠旧城改造等途径实现存量盘活,势必无法带来实质性供给改善;另一方面,开发商获取土地时要求的限售、自持比例逐步提高,也对未来的一级市场供给带来不利影响。因此,一线城市库存在未来2-3年内有较大概率徘徊在极低水平。

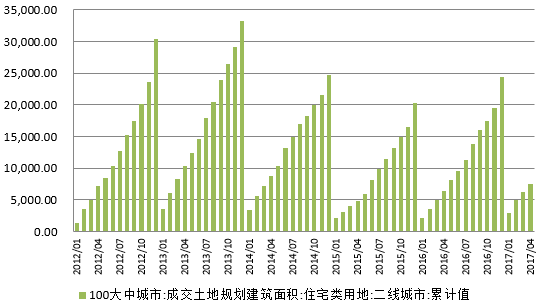

二、三线城市情况则不同。受2016年房价大涨影响,土地供给和成交形势良好。2017年的成交水平更是超过了2016年。因此,二三线城市的一级市场供给水平或在未来1-2年内看到回补迹象。

图2:一线城市住宅用地成交情况 数据来源:Wind、PRIME

图2:一线城市住宅用地成交情况 数据来源:Wind、PRIME  图3:二线城市住宅用地成交情况 数据来源:Wind、PRIME

图3:二线城市住宅用地成交情况 数据来源:Wind、PRIME 二、价格趋势或出现结构性变化

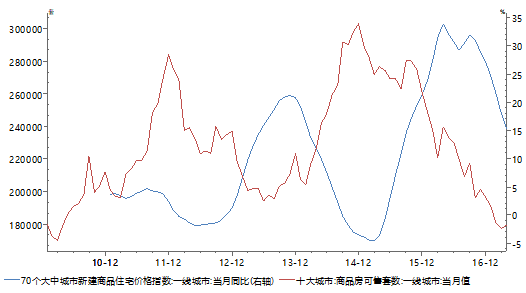

一、二、三线城市房价趋势首次出现异步变化,未来结构化分歧或更加明显。从历史经验看,一、二、三线城市房价走势在过去房地产周期中表现出高度的一致性,差异仅仅体现在价格幅度上。但在本轮周期中,房价走势出现了明显的先后顺序。一线城市房价同比率先下降,二线城市跟随其后,但三线城市至今仍然同比上升(图4)。

图4:70个大中城市新建及二手商品住宅价格指数(月同比) 数据来源:Wind、PRIME

图4:70个大中城市新建及二手商品住宅价格指数(月同比) 数据来源:Wind、PRIME笔者认为,出现如此结构性变化的原因有以下两点。

首先,“因城施策”的政策思路起到了关键作用。与历次地产周期不同,本轮房价调控既要将热点地区、热点城市的房价控制在合理范围内,又要积极促进其他地区去库存,保障供给侧改革顺利实施。因此,无论是需求侧的信贷政策、限购政策,还是供给侧的融资政策、供地政策,都体现了相当程度的差异化策略。因此,当一、二线城市房价出现回调,三线城市依然在积极去库存。这正是本轮特殊政策意图的体现。

第二,受价格和限购影响,一二线城市购买力向周边地区外溢效应显著。当前热点地区房价和限购政策已经使其投资和置业价值大打折扣。投资及置业需求相应向周边卫星城扩展。对置业需求而言,卫星城兼具通勤便利和价格优势。

对投资需求而言,卫星城多数不限购,而且价格处于相对洼地,仍具备较大升值空间。通过微观观察,地价低、销售周期短,使得全国一线地产企业亦广泛向此类卫星城布局。但是,这种外溢效应能否长期持续,仍然存在较大不确定性。

在供需基本格局已经确定的情况下,政策效应将成一线城市未来房价走势最大变数。在过去的地产周期中,库存量和价格指数呈现出较好的负相关关系(图5)。但本轮调控对需求侧的较大抑制,使得房屋价格在库存量处在极低水平时依然实现了同比下行。

可以预见,在一线城市供给持续短缺的情况下,如果调控政策放开,房价将受供需关系影响出现较大抬升。但是,房产税、遗产税、大学区制等强调控政策仍在酝酿。一旦打压房价的长效机制真正确立,房价格局或将出现重大转折。

图5:库存量与价格指数的相关关系 数据来源:Wind、PRIME

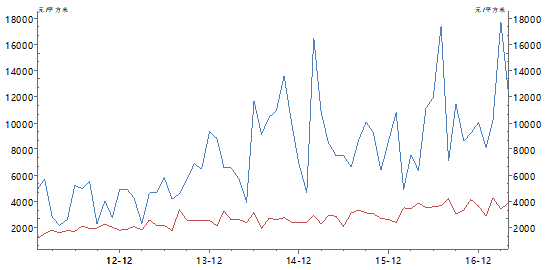

图5:库存量与价格指数的相关关系 数据来源:Wind、PRIME对二、三线城市而言,城市化进程仍将持续。未来或出现库存持续产生并持续消化的“紧平衡”状态。尽管政府对土地款融资和土地拍卖价格都进行了严格的限制,但从实际趋势看,土地成交价格依然处在明显的上升通道中(图6)。因此,无论是受到需求拉动,还是成本推动,二三线城市的房价或仍将经历一段时间的上涨。但如前所述,这些地区在未来1-2年内或将看到库存水平回补,如果届时需求不能同步放大,供需关系或将逆转,价格将面临严重考验。

图6:住宅用地挂牌均价走势 数据来源:Wind、PRIME

图6:住宅用地挂牌均价走势 数据来源:Wind、PRIME(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。