文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

在美元升值周期面临拐点的外部环境下,人民币对美元汇率却没有被动跟随美元贬值而走高,相应地,人民币汇率指数(CFETS)却再度创下自数据发布以来新低,由此预计——人民币“名稳实贬”的趋势可能要延续一段时间。

人民币再现名稳实贬的走势

人民币再现名稳实贬的走势今年以来,人民币汇率“空头”力量日渐式微,人民币贬值的声音销声匿迹,5月中旬人民币兑美元汇率中间价甚至出现了“七连升”,这是否预示着人民币汇率出现了转向?

与此同时,对人民币汇率影响和市场预期影响最大的美元汇率是否迎来拐点?在此错综复杂的国内外环境下,普通投资者该如何实现资产的保值增值?这些都是市场普遍关注的问题。

人民币汇率再现“名稳实贬”走势

要讨论人民币汇率波动,在此有必要简要介绍当前人民币汇率形成机制。在《2016年第一季度货币政策执行报告》中,央行对2015年811汇改以来的人民币汇率形成机制进行了全面阐述。《报告》指出:“2015年8月11日,强调人民币兑美元汇率中间价报价要参考上日收盘汇率,以反映市场供求变化。2015年12月11日,中国外汇交易中心发布人民币汇率指数,强调要加大参考一篮子货币的力度,以更好地保持人民币对一篮子货币汇率基本稳定。基于这一原则,目前已经初步形成了‘收盘汇率+一篮子货币汇率变化’的人民币兑美元汇率中间价形成机制。” 自此之后,人民币汇率形成机制没有发生大的变化,但是“收盘汇率”和“一篮子货币汇率变化”两者在影响人民币汇率走势的份量怎样,央行将综合权衡和考量,也大有文章可做。

从人民币汇率实际走势来看,2016年下半年至2017年1月末,人民币对一篮子货币的汇率走势保持了相对稳定——人民币汇率指数(CFETS)和人民币实际有效汇率指数波动幅度都在1%以内。相应地,2016年下半年美元出现大幅升值,人民币对美元中间价也从6.61被动贬值到6.95,贬值幅度超过5%,同期美元指数升值幅度为6%左右。今年1月,美元指数回落,相应地,人民币对美元也出现了同步的升值。

然而,今年3月份以来,形势似乎有些变化:3月9日至5月19日,美元指数再度下台阶式回落,美元指数从102.11下行到96.98,回落幅度超过5%,而人民币对美元中间价则保持在6.86-6.91区间内,累计升值幅度为0.73%,相应地,人民币汇率指数(CFETS)从94.28下行到92.49,贬值幅度为1.93%。由此看来,3月份以来,人民币汇率走出了“名稳实贬”的趋势,其中“名稳”为人民币对美元汇率的相对稳定或略有升值,而“实贬”则表现为人民币汇率指数的回落。

这一幕似曾相识!在2016年上半年,彼时美元指数从99.56的高点回落到93.05,贬值幅度接近6%,而人民币对美元则仅升值了大约1%,相应地,人民币汇率指数(CFETS)回落了大约5%,同样为“名稳实贬”的走势(参见下图)。

图1

图1美元升值周期或已进入拐点

如前文所述,对普通投资者预期和人民币汇率走势影响最大的外部因素无疑是美元指数波动,相反,中国央行和人民币汇率对美元指数的影响则微弱得多。因此,要讨论人民币汇率前景,必须对美元汇率走势有一个大致的研判,以下我们将重点分析影响美元指数波动的长期因素和短期动因。

(一)从长期来看,民主党、共和党政治周期是影响美元汇率的关键因素。值得注意的是,不同总统任期的美元汇率走势,几乎都是单向的,也都能从各届美国政府的政策目标中找到解释,其中最为典型的周期性波动有以下几个阶段:

1981-1989年的里根时期。在里根的第一个任期,美国经济陷入滞胀泥潭,里根政府实施了扩张性财政政策和高利率、强美元政策,吸引了大量国际资本回流为美国政府债务融资,达到了控制通胀和重启经济增长的目标。在里根的第二个任期,美元指数持续升值使得美国贸易收支逆差急剧扩大,里根政府最后通过“广场协议”,强制日元、马克大幅升值,引导美元指数回落。

1993-2001年的克林顿时期。克林顿执政时期实施了“信息高速公路”和废除《格拉斯-斯蒂格尔法案》,推行“科技立国”和“金融立国”两大战略。兼具高盛和花旗背景的时任美国财政部长鲁宾更是强势美元的鼓吹手,在强势美元影响下,大量国际资本流入美国,支持美国信息产业和金融创新业务,并取得前所未有的发展。

2001-2009年的小布什时期。美国政府主张刺激出口、促进国内经济与就业,推行自由贸易和公平贸易,同时持续的低利率政策不但刺激了美国房地产市场繁荣,还成为美元疲软的重要因素之一。时任美国财政部长斯诺认为“美元跌至一个更低的水平,将有助于出口,出口正在变得越来越强劲”,斯诺的言论标志着美国政府放弃了克林顿时代强势美元的政策。

2009-2017年的奥巴马时期。奥巴马第一个任期提出了“出口倍增计划”,并于2012年提出了振兴制造业战略,为此美元指数保持了双边波动的低位走势。然而,随着2014年美联储收紧货币政策,并与欧元区、日本和中国等其他经济体货币政策分化加剧,美元升值压力剧增,奥巴马扩大出口和振兴制造业战略也就成了烂尾工程,大量的资本继续流入到华尔街和硅谷,重新回到了金融立国和科技立国的老路。

在上述四个政治周期中,里根和小布什政府作为共和党政府,更加关注实体经济、制造业和美国出口的发展,对于强势美元的虚名似乎并不看重。相反,克林顿、奥巴马等民主党政府是金融立国和科技立国的倡导者。面对百年一遇的金融危机,奥巴马虽然在第一个任期提出了促进出口和重振实体经济战略,但后期却不了了之,相应地,美元在奥巴马第二任期内重回升值通道(参见下图)。

由此,作为共和党政府,特朗普引导美元重回贬值通道的可能性不小,这与特朗普重振美国制造业和实体经济的目标高度一致。

图2

图2(二)从短期政治和经济基本面来看,当前美元汇率似乎也正在进入下行通道中。其原因有可能有以下几个方面:

首先,今年特朗普政府的黑天鹅事件比欧洲地区更多。2016年,美元之所以能继续维持强势升值趋势,其根源在于英国脱欧公投和特朗普胜选,特别是英国脱欧公投,引发了市场担忧其他欧盟核心国家如法国的勒庞、意大利的五星运动等民粹领导人和政党崛起,欧洲一体化、欧元面临解体和崩盘的风险。相应地,欧元、英镑均出现大跌,美元走强。此后,特朗普的胜选推高了市场对特朗普基建、减税、放松金融监管等政策的预期,抬升了美元升值压力。

然而,今年以来欧美的形势似乎发生了逆转,法国大选表明欧洲民粹主义政党并不会成为欧洲核心区的主流,欧元区、欧盟崩盘的警报解除。相反,特朗普新政屡屡受挫,最近特朗普政府“通俄门”、“窃听门”等事件频发,更是加剧了美元指数下行的压力(参见下图)。

图3

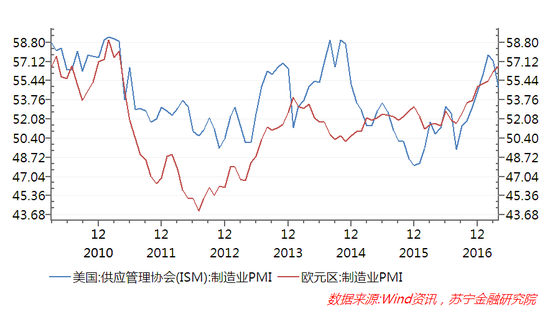

图3其次,当前美国经济基本面不及欧洲。今年一季度美国经济增速仅为0.7%,4月CPI为2.2%,连续2个月回落,PMI指数也大幅回落到54.8%,美国经济复苏出现了明显的疲态。与此同时,特朗普税改计划推出后,美国股市和美元指数不涨反跌,其原因是在没有增收对冲举措情况下,财政赤字攀升必然会使得美元指数走弱。

与此形成鲜明对比的是,一季度欧元区GDP增长折年率为1.7%,增速十分稳健,今年前四个月,欧元区CPI同比涨幅已经站稳了1.5%以上,4月当月为1.9%,接近欧洲央行2%的通胀目标,欧元区制造业PMI指数持续攀升到56.7%(参见下图)。其中,欧元区经济发动机德国 4月经济景气指数和IFO商业景气指数均创下2012年以来新高。美国经济的疲态和欧洲经济的稳健,最终也反映到了美元指数回落、欧元强势回升的趋势中。

图4

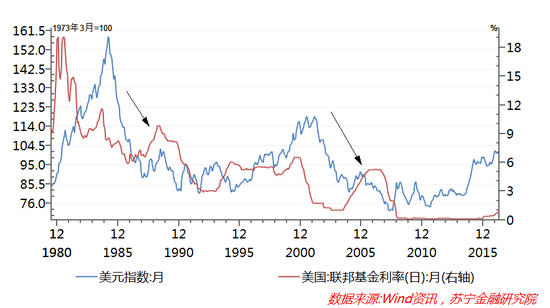

图4最后,美联储加息并不必然导致美元升值。短期支撑美元强势最关键的因素似乎是美联储加息政策。不可否认,美联储加息的确会在短期内刺激美元升值,但是从更长的历史周期来看,美联储进入加息周期与美元指数走势的相关性并不显著,典型如小布什么政府时期2004年6月启动的加息周期,并没有阻止美元指数的持续走低;里根在第二任期结束前的加息周期,美元指数同样是持续走低;而在里根第一任期初期和克林顿执政时期的加息周期,美元指数则不断攀升(参见下图)。由此可见,美联储加息与美元的长期走势,相关性并不是很紧密,更主要是受前文所述的两党在不同政治周期中的政策目标主导。

图5

图5普通投资者该如何应对?

在美元升值周期面临拐点的外部环境下,人民币对美元汇率却没有被动跟随美元贬值而走高,相应地,人民币汇率指数(CFETS)却再度创下自数据发布以来新低,由此预计——人民币“名稳实贬”的趋势可能要延续一段时间。在此大趋势下,普通投资者如何配置自身资产实现最大程度的保值增值成了人们关注的焦点话题。在此,提三个观点供参考:

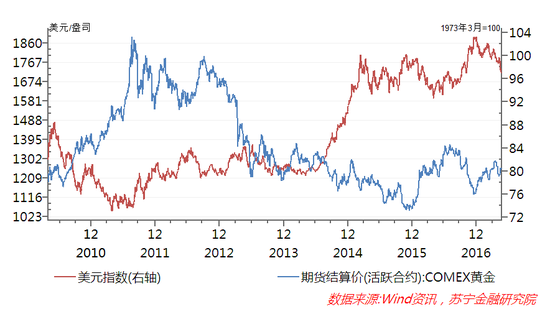

首先,在黄金价格回落时适当增持黄金。美元指数与黄金价格反向走势屡屡被市场所验证,2011年美元贬值周期中,黄金价格上升到1890美元/盎司,相反,在2014年下半年以来的美元升值周期中,黄金价格下探至接近1070美元/盎司。今年年初以来,美元升值周期进入拐点,黄金价格也出现了11%的涨幅,近期黄金价格出现短暂回落,是一个较好的介入时期。

图6

图6其次,适当增持欧元、英镑等非美元资产。近年来,欧元、英镑由于英国脱欧等黑天鹅事件,出现了一定程度的超跌,后期仍将保持对美元的相对强势。因此,在欧元区相对成熟的德国、法国或者资产超跌现象较为严重的国家,适当配置一些不动产,或者购买以欧洲优质资产为主要投资方向的股权基金,不失为资产多元化配置的有效途径。

最后,人民币资产仍是优于美元资产的选择。虽然近两个月以来人民币对美元汇率中间价并没有跟随美元指数回落而显著升值,但是短期内人民币对美元的贬值压力已不复存在,后期甚至还可能面临升值压力扩大的局面。因此,对于普通投资者来说,匆忙把人民币资产换成美元资产的行为并不可取,特别是近期人民币资产收益率在不断上升,人民币资产仍然是优于美元资产的配置标的。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。