文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

当前,我国各部门监管竞争主要表现为 “地盘之争”和“权力之争”,这必然在金融牌照审批、金融产品发行或审核、业务核准或备案等领域造成各部门间竞争,同时在风险控制、事前事后监管方面降低监管效率和监管水平,许多金融创新业务出现监管真空。

应构建金融监管的长效机制

应构建金融监管的长效机制“两会”刚刚闭幕,金融监管体制改革,再度受到代表们和媒体的热议,政府工作报告指出“稳妥推进金融监管体制改革,有序化解处置突出风险点,整顿规范金融秩序,筑牢金融风险‘防火墙’”。央行行长周小川在记者会上也在回答央行牵头统一制定资管业务标准和规则的问题时也指出,“金融监管协调机制还可能提高到更有效的层次”。

由此看来,新一轮的金融监管改革,核心目标是如何化解当前的金融风险。那么,近年来我国金融风险的主要表现是什么?金融监管改革的推进方向又是什么?且看下文分析。

我国金融乱象丛生的三大表现

正如上文所述,新一轮金融监管改革,核心目标是如何化解当前的金融系统性风险。我们认为,当前的国内金融体系乱象丛生,主要表现在以下三个方面。

第一,资金“脱媒”现象严重,表外业务急剧膨胀。

近年来,“影子银行”膨胀、监管套利、通道业务快速发展使得社会融资“脱媒”现象严重,表外业务急剧扩张。根据穆迪评级公司估算,2016年上半年末中国“影子银行”规模大约为58万亿元,占GDP比重约为80%,创下历史新高,也大幅高于国际平均水平。

“影子银行”和表外业务的迅速扩张,从以下几方面趋势也可得到佐证:

一是银行表外理财业务加速增长。截止2016年末,银行业理财业务余额达30万亿元,而2014年末为15万亿元,两年内翻了一番。

二是信托业快速扩张。截止2016年9月,全国信托资产余额高达18.2万亿元,而2013年9月末为10.1万元,三年内增长了80%。

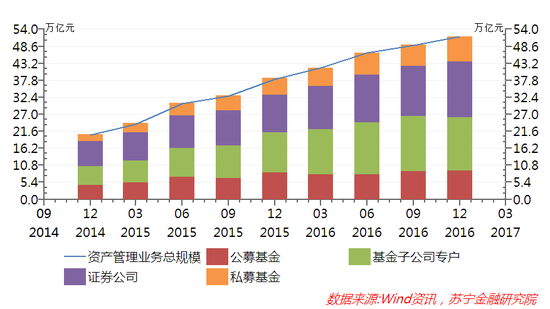

三是证券行业资管业务急剧膨胀。截止2016年末,证券行业资管业务总规模达到51.8万亿元,是2014年末的2.6倍(参见下图)。

四是中小保险机构万能险野蛮生长。近年来,万能险成为当前资本市场的大鳄,被市场和监管部门称之为“野蛮人”,截止 2016 年 11 月底,中国万能险保费规模达1.1万亿元,是2013年的3.5倍。

五是P2P等互联网金融业务高速发展。截止2016年末,全国网贷(P2P)交易规模已突破3万亿元,贷款余额8162亿元。不可否认,P2P等互联网金融业务已经成为小微企业和消费金融重要的融资渠道,但是,互联网金融领域“跑路”、自融等违法违规现象频发,已成为影响金融稳定的重要风险点。

图1

图1第二,资金“脱实向虚”和体系内“自循环”问题突出。

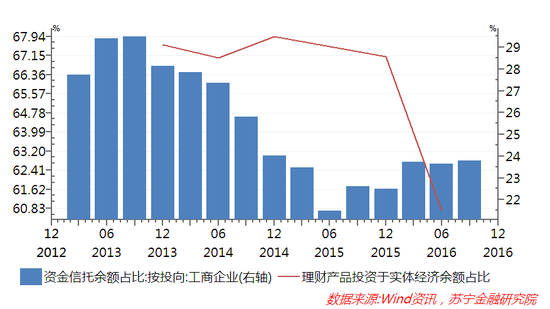

金融体系内存在资金空转现象,从信托资金和银行理财资金投向实体经济快速下滑趋势就可窥见一斑。

截止2016年6月,银行理财资金投向实体经济的比例为60.74%,较2015年末下降了7个百分点。同样,信托资金投向实体经济的主体——工商企业的比例也从2013年9月的前期高点29.5%下降到2016年9月末的23.8%,而信托资金投向股票、债券、基金和金融机构等金融体系内的资金规模占比在同期由20.54%上升到36.82%(参见下图)。大量资金在金融体系内空转和自循环的问题十分突出。

图2

图2第三,天量社会融资和信贷资源投入对经济增长的边际效应快速递减。

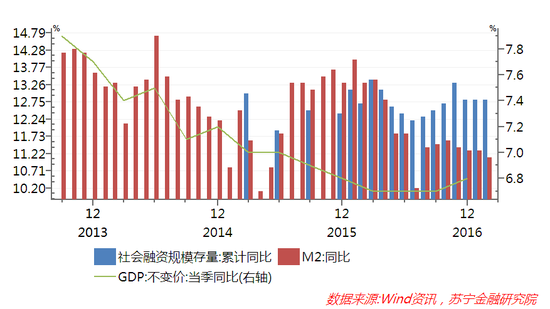

社会融资和信贷资金的大规模投入,最终应以促进经济增长和实体经济发展为目标。近年来,在央行“稳健略显宽松”货币政策引导下,金融机构通过自身货币创造功能,释放了天量流动性,2016年全年社会融资总规模为17.8万亿元,同比增长15.5%,其中新增人民币贷款12.6万亿元,再创历史新高。

然而,虽然有大规模的社会融资和信贷资金投入,GDP增速和实体经济的起色并不大,2016年GDP增速为6.7%(参见下图),创下近年来新低。今年1-2月社会融资和信贷资金数据高位增长,表明当前经济疲弱复苏,仍然不得不继续依赖大规模金融资源的投入,实体经济陷入了“药不能停”的两难境地。

图3

图3以央行为核心的金融监管框架呼之欲出

造成上述三大金融风险集聚的根源之一在于,当前的金融监管体制已经难以适应金融混业化经营的发展趋势,特别是近年来各类金融控股公司和互联网金融企业的快速发展,使得各类金融业务的界限日益模糊。

当前,我国“一行三会”分业监管的法律框架是1993-2003年通过的《中国人民银行法》、《商业银行法》、《证券法》和《保险法》确立的。长期以来,中国人民银行负责货币政策和金融稳定,银监会、证监会和保监会分别负责银行业、证券业和保险业监管。

针对近年来金融创新泛滥导致的金融风险集聚,各部门收紧监管的倾向日益明显,如央行将商业银行表外理财业务纳入MPA 广义考核口径,银监会针对票据业务强化了风险管控、对P2P网贷业务进行了清理整顿,证监会加强了对资管业务的监管,保监会针对万能险资金举牌上市公司提出了警告和限制,等等。

然而,这些仍然只是短期监管政策,决策部门要想清除“病灶”,还应构建金融监管的长效机制,加快建立统一监管框架。

一方面,构建以央行MPA为核心的金融监管框架。可以预见,在新的监管框架下,央行的统筹协调能力和监管权限将大幅提升。事实上,2015年底央行启动的宏观审慎的监管体系,已经建立了覆盖 7大方面、14个指标的 MPA 考核体系,对全国性系统重要金融机构、区域性系统重要机构、普通机构三类对象进行评估,制定了相应的评分标准。目前,MPA体系将合意贷款的监管口径扩展到广义信贷,强化了监管对于金融体系内信用创造的约束,增加了银行本身的稳定性,从而制约了银行表外业务的扩张。

MPA 考核体系主要覆盖七大方面(包含 14个指标): 资本和杠杆情况(资本充足率、杠杄率、总损失吸收能力(暂不纳入))、资产负债情况(广义信贷、委托贷款、同业负债)、流动性(流动性覆盖率、净稳定资金比例、遵守准备金制度情况)、定价行为(利率定价)、资产质量(不良贷款率、拨备覆盖率)、外债风险(外债风险加权余额)、货币政策执行(信贷执行情况、央行资产运用情况)。

另一方面,“一行三会”的监管原则将从分业竞争性监管转向协调性监管。当前,我国各部门监管竞争主要表现为 “地盘之争”和“权力之争”,这必然在金融牌照审批、金融产品发行或审核、业务核准或备案等领域造成各部门间竞争,同时在风险控制、事前事后监管方面降低监管效率和监管水平,许多金融创新业务出现监管真空。

最为典型的是我国企业债券发行审核部门相互分割——上市公司债由证监会审核,企业债发行由国家发展改革委审核,中期票据、短期融资券等企业信用工具由央行审核。又如,互联网金融领域的第三方支付由央行监管,P2P网贷由银监会监管。与此同时,各种形式的商品交易所、金融资产交易所则处于无人监管状态,导致近年来违法、诈骗事件频发。这些现象的根源,在于当前竞争性监管造成的监管真空。

综上所述,当前我国金融体系的复杂程度日益加深,结合互联网的金融创新层出不穷,金融监管的部门竞争可能将加剧金融风险的暴露,提高金融体系的脆弱性。因此,构建以央行为核心的大统一监管框架迫在眉睫,各部门的金融监管原则也应由竞争性监管向协调性监管转变。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。