文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

未来,收益率曲线控制仍将面临三个难题:(1)货币政策可能的收紧对经济和通胀水平的打压;(2)通胀预期并不一定受货币政策目标所影响;(3)对于不同期限利率的控制可能导致央行通胀目标与财政部赤字/债务目标发生冲突。

利率曲线暂陡峭,政策难题远未消

利率曲线暂陡峭,政策难题远未消一、日本现行非常规货币政策框架

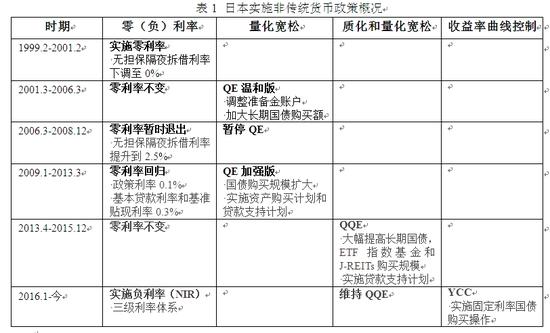

金融危机之后,全球主要发达国家整体步入零利率时代,非传统货币政策成为中央银行通行的刺激工具。作为采用包括量化宽松(QE)在内的非传统货币政策的先行者,日本央行早在2001年3月19日就通过购买长期国债向市场注入流动性。此后日本央行还先后实施资产购买计划和贷款扶持政策等,并于2013年4月推出了质化和量化货币宽松政策(QQE)。

今年可谓日本央行“推陈出新”的又一年,不仅在1月对超额存款准备金实施负利率政策,又在9月21日推出了收益率曲线控制(yield curve control,YCC)这一新招,承诺将10年期国债的收益率维持在0的水平。当前,日本的所谓新型QQE政策事实上由QQE、NIRP和YCC三驾马车组成,这也标志着数量型和价格型非传统货币政策并行的常态化(表1)。

表1

表1二、数量型非传统货币政策服务于价格型目标

YCC政策的执行意在使得利率曲线变得陡峭,从而减轻负利率对金融机构收入的影响,但对长端利率乃至整个收益率曲线进行控制也引发了市场的热议。尤其是在QQE锚定资产购买规模(每年80万亿日元的资产购买规模)和期限结构(剩余期限7-12年)目标的情况下,能否控制收益率曲线引起了诸多怀疑。

事实上,收益率曲线控制(YCC)与原版的QQE存在内生的冲突,主要原因是价格、数量和结构难以兼得。QQE的规模和分布被固定的名义收益率(0)和理想的收益率曲线形状所被动决定:一旦利率超过某一合意水平,则需要增加该期限的国债购买力度,反之则减少。所以,当前的日本货币政策框架主要以非传统价格型货币政策目标为核心,QQE政策只是操作工具,其购买规模和购买期限将从属于YCC。

尽管QQE的实施可能更有弹性,但其政策效果也值得怀疑:在国债收益率高于央行目标时,国债购买规模受到特定期限国债供给的限制;反之,央行减少购买则可能削弱货币宽松的效果。此外,要使得国债收益率曲线变得更加陡峭有两个方式:一是长期利率的相对上升,但这可能不得不伴随着QQE规模的被动下降,从而削减基础货币投放,这在长端利率受外部事件(避险情绪,日元升值等)影响而下降的情况将尤其明显;二是短期和中期利率继续下行。在十年期国债收益率固定为0的情况下,负利率区间蔓延,但利率下界存在不确定性,负利率的非有效传递也可能进一步打压银行利润率。

三、收益率曲线控制面临的难题

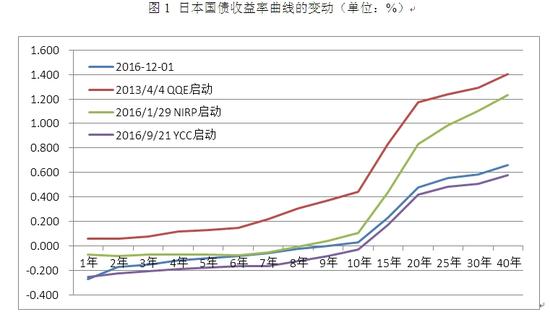

目前来看,YCC在改变国债收益率曲线形状方面取得了一定成效(图1)。但事实上,全球收益率曲线近来受特朗普当选后通胀预期上升的影响呈现出普遍陡峭化的趋势,日本可以说搭上了外部环境的便车。未来,收益率曲线控制仍将面临如下难题:

图1 日本国债收益率曲线的变动(单位:%)

图1 日本国债收益率曲线的变动(单位:%)数据来源:wind

一是货币政策可能的收紧对经济和通胀水平的打压。在长期(十年期)名义利率固定的情况下,尽管实际利率处在负区间,但由于自然利率随着潜在GDP增速的放缓而下行,而通胀水平和预期也没有复苏,固定长期名义利率事实上可能是货币政策的边际收紧。进一步,如上节所述,收益率曲线变陡可能伴随QQE规模缩减和期限变短,即日本央行可能成为长期国债的净卖方,这在抬高长端利率的同时,也可能令短端利率受“紧缩预期”而剧烈上扬,收益率曲线反而变得更加平坦,这种现象在YCC刚推出时就曾出现过。

二是通胀预期并不一定受货币政策目标所影响。“冰冻三尺非一日之寒”,安倍和黑田的努力至今效果有限表明二十余年日本社会的低通胀(或通缩)预期难以通过政策工具或目标的机械改变而打消。事实上,政策幅度并非决定因素,公众和市场对政策工具及央行承诺的信念将影响其通胀预期,进而通过正反馈实现通胀目标。在负利率下限不确定和安全资产难觅的情形下,对长端利率上行的信心可能受到质疑。一旦无风险收益率曲线的形状与市场的通胀预期不符,利率将丧失其作为实体经济和金融市场的定价信号的功能,从而导致期限溢价和信用利差的改变,甚至出现多重均衡,这对于政策持续性又将是进一步的考验。

三是对于不同期限利率的控制可能导致央行通胀目标与财政部赤字/债务目标发生冲突。1942年至1951年期间,美联储也曾实施了对长端收益率上限的管理,但彼时的货币政策目标主要服务于战时的财政需求,而非从货币政策目标本身出发。 尽管美联储与财政部实现了一定的协同,但对长端利率的管理仍然直接影响财政支出,进而导致了两个机构间的冲突。当前,不仅日本央行控制通胀的能力受到怀疑,财政进一步举债的能力也存在制约。在此情形下,央行对不同期限收益率的控制还受到财政支出计划和存量债务的影响,通胀目标和债务管理目标之间的冲突可能出现。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。