文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

一方面,政治风险可能加速意大利银行业危机爆发。另一方面,临近年末,意大利公投和美联储加息两大重要事件的不确定性亦将加剧市场动荡。因此,近期投资应以避险为主基调,增持美元、黄金等避险资产,减持大宗商品与新兴市场货币。

近期投资应以避险为主基调

近期投资应以避险为主基调一、 意大利公投:投什么?

与英国脱欧公投不同,意大利此次公投的主题为“修宪”。当前执行的《意大利共和国宪法》,是自1948年1月开始实施的。经过二战的洗礼,该宪法确定了当前意大利实行的“议会共和制”,即三权分立,议会行使立法和监督权。为了保证充分民主,议会分为参、众两院,权力均等。立法需要两院分别审议通过才能最终实施。该宪法看似民主公平,却给政府运作带来了诸多不便。

意大利政党实力分散,导致执政党很难同时控制参、众两院,无法保证相对固定的施政期。众议院设630个议席,参议院设315个议席,均由直接选举产生。意大利政党实力分散,只能通过联合执政方式组建政府。当前各党派主要分为“中左翼联盟”、“中右翼联盟”和“中间联盟”。现任总理伦齐所在的民主党属于中左翼联盟,是意大利第一大党,却仅在众议院占有多数席位,随时面临因参议院不信任而重新组阁的风险。二战结束后的七十年间,意大利政府更迭了63届,仅金融危机之后就更迭了6届。政策的连贯性和实施效果可见一斑。

两院制度僵化,分歧严重,立法执行效率低下。任何一项法案的实施,都需要两院同时审议通过,且对同一议题的审议时间需至少间隔三个月。但两院往往由执政党联盟和在野党联盟分别控制,政府推行新政的难度可想而知。

“修宪”公投的核心诉求,即是削弱参议院的权力,使得两院可由执政党联盟统一控制,降低改革政策推行难度。公投的主要内容可分为三点:首先,参议院人数将由315人削减至100人,且议员来源由直接民选改为政府挑选;第二,参议院将不再保有与众议院相同的立法权,且不再拥有解散政府的权力;第三,政府年度预算将只由众议院审议。由于中左翼联盟当前控制了众议院的绝对多数,因此如果公投成功,将保证伦齐政府有充足的时间和稳定的环境推行改革。

二、 成败之路,指向何方

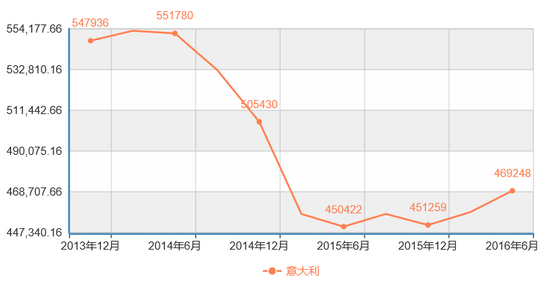

若公投成功,则意大利政局将逐步稳定,经济状况进一步改善。尽管进展缓慢,但意大利经济正在逐步恢复(图1)。公投成功一方面将一改拖沓、内耗的决策机制,加快政策执行效率;另一方面也将极大鼓舞改革信心,扫清公众的心理障碍,利于改革顺利推行。

图1:按市场价格计算的意大利GDP(当年价格美元,季调,单位百万美元)

图1:按市场价格计算的意大利GDP(当年价格美元,季调,单位百万美元)图片来源:国家统计局、PRIME,原始数据来源于istat.it

若公投失败,政府面临重新组阁,民粹风潮将加剧全球局势的不确定性。意总理伦齐已明确表示,公投失败后将引咎辞职。执政仅两年的政府将不得不面临再次更替的尴尬局面。届时,公众对传统精英政治的失望情绪可能导致民粹政党“五星运动党”(Movimento 5 Stelle)支持率大增,而该党派的主要计划之一即是推动意大利“脱欧公投”。全球局势将再次面临重大冲击。

截至目前,公投失败概率大于成功概率。由于现任政府在多个方面的表现都不及预期,民众的负面情绪可能主导公投。IXE、DEMOPOLIS等民调机构的数据显示,对公投持反对意见的人数将多于赞成人数。尽管普遍的民调结果在英国脱欧和美国大选中均与最后结果相反,但全球化的民粹和保守主义风潮恰恰与公投失败的指向一致。因此,全球市场应充分准备应对可能到来的冲击。

三、 年末策略,避险为主

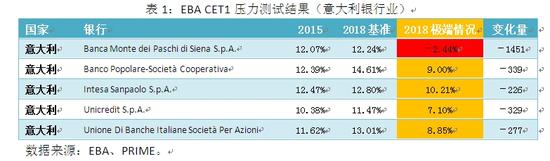

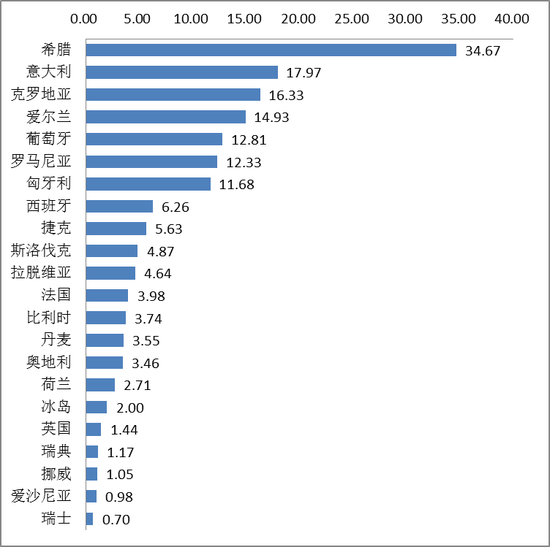

政治风险可能加速意大利银行业危机爆发。本团队前作《欧洲银行业:整体暂无虞,局部风险聚——盘古宏观周报2016年第24期》中指出:在前不久EBA的压力测试中,意大利5家参评银行结果普遍低于平均水平(表1)。其中, 锡耶纳银行(Banca Monte dei Paschi di Siena S.p.A。)是整个测试中唯一一个在极端情况下资本充足率变为负值(-2.44%)的银行,比之前市场普遍担忧的德意志银行问题更加严重。此外,意大利银行业的整体不良率在欧洲仅次于希腊(图2),高达17.97%。一旦政治风险爆发,经济短、中期内实质性改善将基本无望,银行业危机亦将一触即发。

表1

表1 表2 欧洲银行业2015年不良率(%)

表2 欧洲银行业2015年不良率(%)年末不确定因素聚集,投资策略应以避险为主。继英国脱欧、美国大选之后,意大利公投和美联储加息将给年末市场带来巨大的不确定性。若公投失败,美元将大概率走强,市场一直预期的美联储12月加息将面临挑战。因此,笔者团队维持《美联储加息迫近,众商品乍暖还寒——盘古宏观全球经济秋季主报告》中的建议:年末投资应以避险为主基调,增持美元、黄金等避险资产,减持大宗商品与新兴市场货币。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。