文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

随着通胀的回归,收益率曲线将变陡,美元将走强,大宗商品则将在市场的狂欢情绪消退后继续有所表现;随着一场价格的革命时限迫近,在一切尘归尘、土归土之后,债券将逐渐跑输股票。

价格革命时限迫近,债券将逐渐跑输股票

价格革命时限迫近,债券将逐渐跑输股票“美即是丑,丑即是美。穿过迷雾与肮脏的天空让我们飞。”– 《麦克白》第一幕,莎士比亚

2016年11月7日,一个阴郁的星期一,一天之后就将是历史性的美国大选。我很荣幸地被邀请参加由杭州政府和一家著名的中国对冲基金主办的2016全球对冲基金西湖峰会。这天恰恰也是中国24节气里的冬至。在西湖边G20峰会召开地方,一夜之间温度骤降了超过10度。即使是在一个初冬的时节,这也是很不寻常的。

在我演讲完毕之后,戏剧性的美国大选拉开了帷幕。债市、股市、大宗商品市场以及外汇市场,都陷入了史无前例的混乱。我们的观点仍在不断地提炼之中,也可能无法为仍在不断变化的形势提供一个确定的答案。由于缺乏一些特别确切的表达,我们从卡尔•马克思的理论借用了一些术语。下文是对我2016年11月7日在西湖峰会演讲的概括总结。我们分析的重点是投资观点有效与否,而非不同的政见是否正确,孰优孰劣。

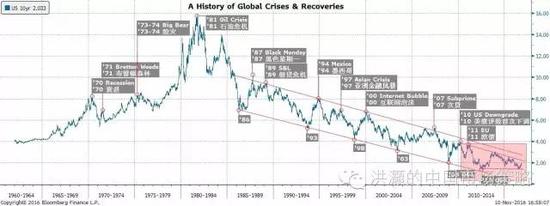

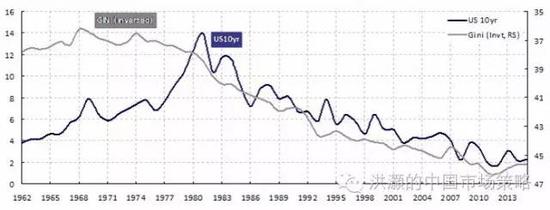

美国十年国债收益率与剩余价值的剥削

美国十年期国债收益率是全球危机和复苏的历史写照;很可能已经构筑了底部:在过去的35年里,美国十年国债收益率(之后简称“十债收益率”)一直处在一个长期下降通道。十债收益率的上升往往暗示宏观流动性紧缩,反之亦然(焦点图表一)。十债收益率的每一次飙升,世界上的某个市场的危机便同时发生。例如,87年的“黑色星期五”,90年代初拉美危机,而一些拉美国家至今还没能从中恢复,97年亚洲金融危机,千禧年的互联网泡沫以及08年的次贷危机。宏观流动性的收缩通常是历史上导致全球市场危机的诱因。未来也将如此。这是一个交易员眼中十债收益率的历史。

焦点图表一: 十债收益率记录着全球危机和复苏。它很可能已构建了历史性的底部

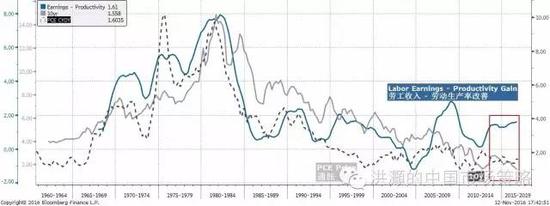

焦点图表一: 十债收益率记录着全球危机和复苏。它很可能已构建了历史性的底部美国十债收益率也是一部剩余价值被剥削的历史:在宏观经济学家的眼中,在焦点图表一里叠加另外一个变量之后,十债勾勒出了一副不同的画面。在焦点图表二中,我们比较劳动者薪酬的增长和劳动生产率改善之间的差异,并可以得出以下两个观察结果:1)劳动者薪酬和劳动生产率之间的缺口(后称“缺口”)与十债收益率在有历史数据以来一直高度相关;2)且此缺口的变化与十债收益率的长期走势一致,直到今年开始均处于长期下降趋势。

这个缺口也是通胀压力的阀门。由于一个不断收窄的缺口意味着劳动产出的增速大于投入,缺口可以理解为劳动者的剩余价值。一个变窄的缺口,如焦点图表二所示,意味着劳动者,或工人阶层,并没有得到与其生产率改善相匹配的、合意的劳动补偿。简单的说,这个变窄的缺口记录了在过去三十多年间劳动者的剩余价值被剥削的历史。“资本家”通过给支付劳动者过低的报酬,在劳动生产率改善促进经济增长的过程中获得了更多的利益。

焦点图表二: 十债收益率也是一部剩余价值被剥削的历史; 劳动生产率改善未能得到合意的补偿

焦点图表二: 十债收益率也是一部剩余价值被剥削的历史; 劳动生产率改善未能得到合意的补偿因此,不断下降的十债收益率也反映了生产力和生产关系之间的长期错配。资本家和劳动者之间的经济收益分配不均,劳动者不能得到合意的报酬,使得通胀压力一直被压抑。Paul Volker保罗。沃尔克的货币政策驯服了通胀的恶魔,但铁娘子撒切尔Thatcher的政策也粉碎了工会。到如今,贫富悬殊已经愈演愈烈,收入分配的不均已经达到了令人发指,不得不变革的地步。值得注意的是,劳动者薪酬和劳动生产率之间的缺口从几年前开始不断地扩大,同时劳动者薪酬和劳动生产率增长的缺口与十债收益率的运行方向也开始出现前所未有的背离(焦点图表二)。

从这个角度看,民粹主义的崛起就不感觉意外了。民粹主义,根据Fareed Zakaria的定义,是指“对于不同群体来说意义不一样,但所有愿景都对社会精英、主流政治和成熟的社会结构充满了怀疑和敌意”。民粹主义认为自己“为被遗忘的普罗大众发声,是真正的爱国主义者”。由于长期得不到合意的劳动补偿,劳动者开始要求从经济增长中分得其应得的一杯羹。“占领华尔街”运动,中国重新强调的“实现全民社会福利”政策,以及对默克尔移民政策的敌意和反对,突然之间都有了一个清晰的背景。

十债收益率与全球经济失衡、贫富悬殊以及债券即将逝去的辉煌

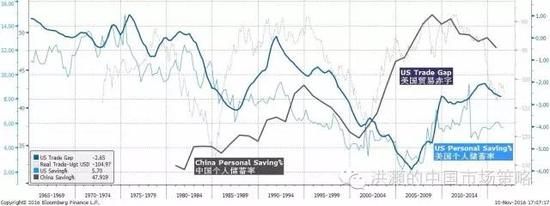

劳动生产率改善未能得到合意的补偿是全球经济失衡的原因:与十债收益率一起长期下行的还有美国的储蓄率。廉价劳工意味着工人阶级根本没有赚到足够的钱去储蓄。国际贸易则意味着美国可以吸引外国储蓄的流入以补充不足的国内储蓄,尤其是来自中国的储蓄。

因此,美国贸易逆差的扩大是美国储蓄率下降的镜像,同时伴随着中国储蓄率的激增。这些与美国进行贸易活动获得的中国储蓄随后被用于购买美国国债,压抑了美国十债收益率。现在中国的储蓄率在中国消费主义抬头以及人口老龄化加剧后已经开始下降。与此同时,由于美国劳动者开始为自己的贡献要求应得的报酬,美国储蓄率开始上升 (焦点图表三)。

焦点图表三: 劳动生产率改善未能得到足够补偿是全球经济失衡的原因

焦点图表三: 劳动生产率改善未能得到足够补偿是全球经济失衡的原因储蓄本质上就是一种投机形式。就像在Franco Modigliani和Milton Friedman跨期模型中假设的消费者一样,中国人放弃眼前的消费而努力存钱,是希望在未来可以更好、更多地消费。因此,今天对商品的需求以及商品现在的价格,一定是被人为地压抑了的。直观地说,中国人最终决定将其巨额储蓄转化为消费之时,就是通胀,或者说商品未来的价格,必然结构性地上涨之日。

今天对价格革命的讨论通常是指15到17世纪期间的波澜壮阔的通货膨胀时期,在这个时期,西欧的价格水平在150年间增长了六倍。然而,自中世纪以来,在13、16、18和20世纪早期其实有过四次价格革命。它们都源于人口加速增长、生活水平提高或两者同时发生而导致消费总需求过剩,有时还伴随货币供应量的激增。在每一次价格革命中,拥有权利和资本的人都能得到巨额的收益,同时伴随着贫富差距扩大、政府赤字增加和金融市场波动。这些对历史的观察研究,让我们面对今天的现实有一种似曾相识的感觉。

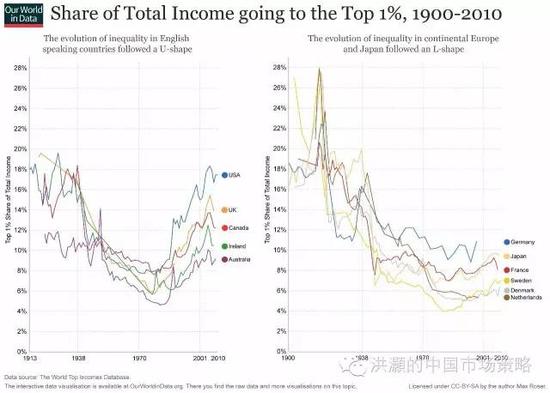

劳动生产率的提高未能得到合意的补偿是收入分配不均的原因: 随着工人阶层的剩余价值被剥削,富人越来越富裕,贫富差距不断扩大。从过去超过一百年的数据中,我们可以清楚地观察到,自80年代以来收入分配不均愈演愈烈。与此同时,劳动者薪酬的增长渐渐落后于劳动生产率改善。

如此巨大的收入分配不均的现象也曾发生在16世纪的西班牙、17世纪的荷兰、美国的镀金时代和咆哮的20年代。这些时代都交织着技术突破、金融创新、政府配合、移民涌入和占领海外富饶领地等带来的劳动生产率的巨大改善。在那个时代,那些富有并受过良好教育的人充分地发掘了这些趋势。(焦点图表四)

然而,焦点图表四左图中以英美为代表的央格鲁-萨克森国家,与右图中欧洲大陆国家和日本不同的历史经验对比,表明收入分配失衡至少有一部分是社会制度造成的。换句话说,不同的社会再分配制度可能减轻或加剧收入分配的失衡,并非别无选择。而工人阶层已经觉醒,并正在开始争取其应得的部分。

焦点图表四: 劳动生产率的提高未能得到合意的补偿是收入分配不均的原因;收入分配不均是社会制度的产物

焦点图表四: 劳动生产率的提高未能得到合意的补偿是收入分配不均的原因;收入分配不均是社会制度的产物廉价劳工抑制了通胀,也是债券跑赢股票的原因:在过去的三十多年里,债券大幅跑赢股票,以及这种趋势何时反转,一直是萦绕在投资者们心中的难题之一。生产率改善带来的报酬在企业主和工人阶级之间的划分已不平等。而凌驾在此生产关系之上还有出资借给企业主(债务人,企业的权益所有者)的资本家(债权人,债券所有者)。企业主通过压制薪酬的增长来更多地获取劳动生产率改善带来的利润。直管地说,在这分为三层的生产关系中,债权人必然比权益人获得了更大的利益。否则,债权人何不建立自己的企业以获得更多的利润?简而言之,由债权人所得到的债券回报应该优于由债务人所获得的权益回报。

焦点图表五:劳动生产率的提高未能得到合意的补偿是债券跑赢股票的原因。

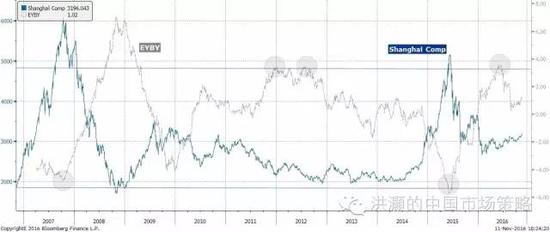

焦点图表五:劳动生产率的提高未能得到合意的补偿是债券跑赢股票的原因。但是工人阶级已经被唤醒,之前的这种生产关系将面临反转(焦点图表五),股票应开始跑赢债券,而这种长期趋势很可能已经开始了。在中国市场,我们的股债收益率比较模型,一个曾帮助过我们准确预测中国2015年6月的股市泡沫顶峰,并安全渡过泡沫破灭后市场前所未有的波动的模型,已经开始显示出股票相对于债券的相对配置价值(焦点图表六)。

尽管如此,这个模型显示股债的相对收益率曾在2008年时运行到一个比现在更显著的高点。这个高点最终对应着08年时的市场底部。而2012年的局部高位并没有马上对应市场最后的底部。当股票的相对价值改善的时候,资产轮动也应缓慢地推进,市场的波动随之加剧,并溢出影响其他资产类别。

焦点图表六:中国股票相对于债券开始具有相对价值;资产轮动即将开启,市场波动也将加剧

焦点图表六:中国股票相对于债券开始具有相对价值;资产轮动即将开启,市场波动也将加剧通胀抬头

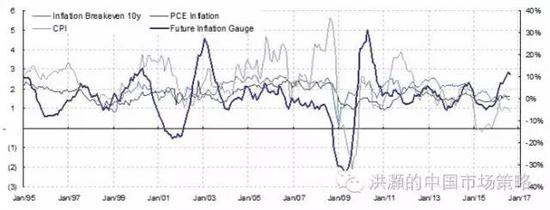

通胀正在抬头,且被低估:当劳动者薪酬增长加速,并开始赶超劳动生产率改善的速度时,通胀压力就会上升。常规的通胀衡量指标,比如美国核心CPI和个人消费支出价格指数,描述出一幅温和通胀的画面。但是,一个更好、更可靠的指标,ECRI的未来通胀衡量指标(FIG),显示通胀压力已达到2009年经济复苏以来的新高点(焦点图表七)。同时,即使传统的通胀衡量指标仍处于低位,它们均已从低点大幅回升,尤其是核心CPI。而中国的PPI在通缩区间徘徊四年多后,已迅速攀升至通胀区间。

在金本位被废除后,储蓄已失去了抵御通胀的避风港。川普提倡的财政赤字开支,以格林斯潘的原话来说,就是“隐形的财富抢劫”。而谎报实际通胀压力,其实就是隐形贬值,是将私人财富充公的最有效的方法之一。事实上,各国政府一直都在调整他们官方的CPI计算方式,以编织出一个低通胀的假象。

例如在里根时期,租金支出取代了1982年一篮子商品中的买房支出,以便计算出更低的通胀和更高的经济增长。布什时期推出了享乐质量调整法(Hedonic Adjustment)。而在中国的2011年早期,国家统计局减少了食品在CPI计算中的权重。巧合的是,食物通胀,尤其是猪肉价格,占据了2011年6月CPI增长的70%。若没有前期的调整,中国的CPI可能远远高于当时公布的6.4%。

通胀将戳破债券泡沫:持续攀升的通胀将意味着全球债券配置模式的转换。通胀很可能已接近我们目前所处周期的拐点,但结构性的通胀在中国确有发生的可能。现今中国的巨额储蓄自身就是未来长期通胀的重要推手之一。尽管如此,历史上所有价格革命引发了人类社会的变革,伴随着盛世浮华。比如说,中世纪文明、文艺复兴、启蒙运动及维多利亚时代。而随着这种资产轮动的进行,史诗级的市场波动也将发生。近期VIX指数的飙升就是未来伟大的资产轮动的征兆。

焦点图表七:通胀预期快速升温;核心CPI低估了通胀的压力

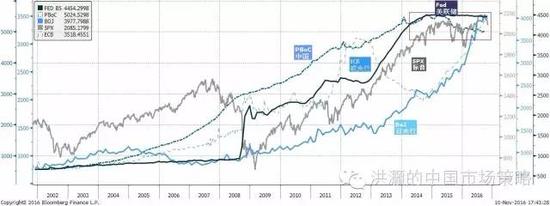

焦点图表七:通胀预期快速升温;核心CPI低估了通胀的压力央行资产负债表已达到上限;货币政策边际效应递减:历经多年QE后,各国央行已显倦怠,资产负债表亦停止扩张。 在长达七年的QE后,美联储已进入了加息周期;欧央行资产负债表的规模已超越其在2012年初次展开担保债权购买计划时创下的高点记录;日本央行QE已经十几年了,QQE三年,以及目前的QQEYFC之后,将愈发黔驴技穷。按照这个速度,到了2018年,所有日本国债的70%将被日本央行拥有;中国央行的资产负债表规模曾一度领先于全球主要央行,但现在已经开始缩表(焦点图表八)。如果央行的购债计划是压制长端利率的推手之一,那么现在这股压制力正逐步减弱。

焦点图表八:央行资产负债表已触瓶颈;货币政策效用边际递减。

焦点图表八:央行资产负债表已触瓶颈;货币政策效用边际递减。全球权益投资展望

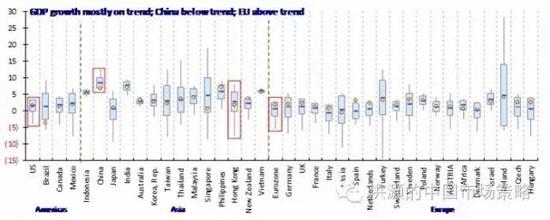

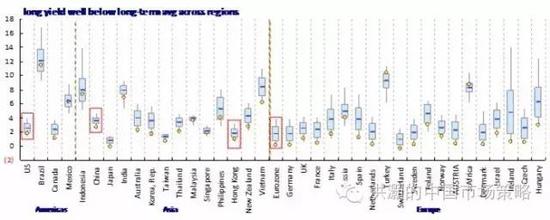

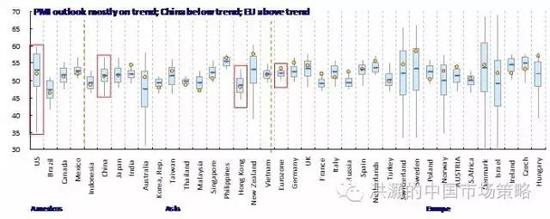

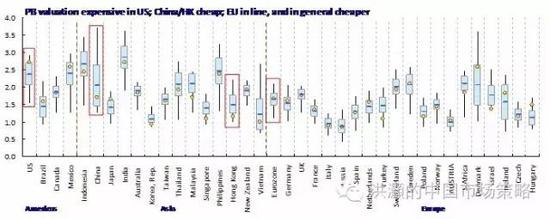

增长,流动性,前景和估值的检验:如果股债轮动即将开始,我们在全球范围内,对增长、前景、流动性和估值进行考察来挑选最佳的资产配置区域。我们发现全球范围内增长大致符合长期趋势,且增长前景稳定。 作为流动性指标的长端利率,与长期走势相比仍处于相对较低的位置,且进一步下行空间有限。美国估值偏高,欧洲估值中性,中国和香港的估值合理(焦点图表九、十)。

焦点图表九: 全球增长大致符合长期趋势;长端利率处于历史低位,但进一步下行空间有限。

焦点图表九: 全球增长大致符合长期趋势;长端利率处于历史低位,但进一步下行空间有限。 焦点图表九-2: 全球增长大致符合长期趋势;长端利率处于历史低位,但进一步下行空间有限。

焦点图表九-2: 全球增长大致符合长期趋势;长端利率处于历史低位,但进一步下行空间有限。 焦点图表十:全球增长前景稳定;中国/香港的估值合理。

焦点图表十:全球增长前景稳定;中国/香港的估值合理。 焦点图表十-2:全球增长前景稳定;中国/香港的估值合理。

焦点图表十-2:全球增长前景稳定;中国/香港的估值合理。(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。