文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实

英镑急跌大概率是个小事件,但也有变成大事件的可能。英国已经给出2017年3月正式启动退出欧盟的计划。退欧过程势必将比退欧决定更加复杂,英国和欧盟的博弈可能会趋向一个囚徒困境的均衡。

急贬的英镑会不会引发蝴蝶效应

急贬的英镑会不会引发蝴蝶效应这个世界的有趣之处正在于,大格局的转变,往往以小事件为开端。当格局转变的内因已经积累到一定程度,任何一个小事件都可能成为“量变到质变”的引爆点,而我们永远无法先知先觉,究竟哪一个小事件才是真正的“trigger”。所以,用全局视角和审慎心态观察每一点市场异动,始终是防患于未然的理性选择。英镑急贬,就是这样一个值得警惕的小事件。

2016年10月7日早盘,英镑兑美元突然急速快贬,彭博称盘中低点为1.1841,创近37年新低;路透则称盘中低点一度下探1.1378,日内跌幅极值甚至达到10%;截至7日下午3时,英镑兑美元回升至1.245左右,当日跌幅依旧超过1.2%。目前来看,英镑急贬,既有基本面因素作为诱因,又有交易因素作为放大器,甚至可能还有未知的事件性因素作为催化剂。我们认为,在短期内信息有限的前提下,理解英镑快贬,需要将这个小事件置于大市场和大背景下,进行大逻辑的思辨。我们判断,本次英镑急贬,本身属于无足轻重的小事件,但依旧具有较低但不可忽视的概率引发蝴蝶效应。

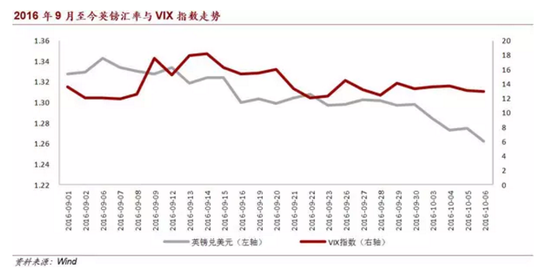

急贬的英镑和羸弱的金价,风险偏好何去何从?我们观察到一个较为异常的现象,在英镑急贬的同时,金价却没有发生刺激性的上涨,这实际上意味着,市场并没有发生恐慌。更进一步,金价甚至在7日英镑急贬之前几日就开始了连续几日的大幅下跌,这一同样事发突然的走势表明,美联储加息预期上升也没有带来相当的避险情绪。正如我们之前强调的,市场处于一种风险不敏感的疲态,VIX指数始终保持在低位也是佐证。从疲态市场看英镑急贬,存在两种可能:第一种情况,英镑急贬属于纯粹的交易乌龙事件,市场并没有真正值得恐惧的新理由,如果是这样,英镑急贬并不会在未来引发风险偏好的明显抬升。第二种情况,英镑急贬属于前瞻性事件,包含了市场未知或未能充分重视的重要信息,市场只是由于反应迟钝而没有来得及全面恐惧。具体而言,未知的危险可能包括英国退欧已经有了新闻之外更多的、偏鹰派的细节内容,抑或欧盟已经有了让英国付出高对价的具体计划,再或者是有金融机构由于身陷困境而快速处理了大量英镑头寸等。如果是这样,疲态市场终究还是要对基本面恶化做出反应,风险偏好可能将滞后地受到全面压制。

图1

图1 图2

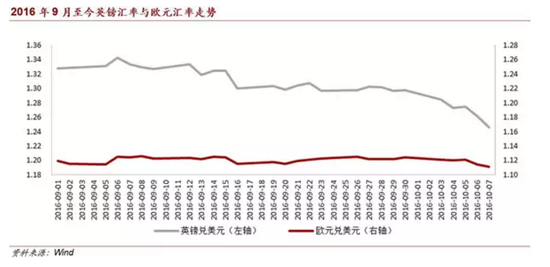

图2急贬的英镑和平淡的欧元,退欧冲击厚此薄彼?我们还注意到另一个值得深思的现象,在英镑急贬的同时,欧元兑美元的贬值幅度却非常有限,这实际上意味着,英镑急贬难以完全归因到英国退欧上,或者说,英镑急贬难以完全归因到已知的英国退欧相关信息上。理论上看,对于英国和欧元区来说,英国退欧的影响是两败俱伤,英国退欧虽然收获了货币政策独立性,但是欧洲一体化由于退欧而额外付出了惨重代价,所以,英国退欧对欧元区的长期负面影响甚至可能更大一些,欧元的货币基础也将比英镑更加脆弱。因此,我们一方面担心欧元的后续表现,如果本次英镑急贬真的包含了未知的基本面恶化要素,那么,随后欧元的补跌难以避免;另一方面,我们担忧英镑急贬在信息模糊的情况下,可能就会引发一系列汇率市场的连锁反应,进而加速美元汇率的短期升值,重新带来人民币和其他新兴市场货币的贬值压力。

图3

图3 图4

图4英镑急贬,会否引发蝴蝶效应?循序渐进地思考这个问题,我们有三个主要结论。第一,英镑急跌大概率是个小事件,但也有变成大事件的可能。英国已经给出2017年3月正式启动退出欧盟的计划。退欧过程势必将比退欧决定更加复杂,英国和欧盟的博弈可能会趋向一个囚徒困境的均衡。本次英镑急跌很可能是交易因素所致,但基本面因素和事件性因素尚不能完全排除。

第二,即便英镑急跌是个小事件,也势必会带来一些短期震动。CNH兑美元已经有所反应,未来欧元也将或多或少有所反应,全球市场一定程度的连动式震荡在所难免。

第三,最重要的是,即便英镑急贬是个小事件,也有较小概率成为引爆市场危机的“trigger”。打个比方,当前市场就像是一个煤气漏气的房间,漏气是个缓慢的过程,以至于房间里的人习惯了气味而丧失警觉,煤气浓度到一定时候,一点小火花就可能带来灾难。

当前的全球宏观环境,就是这样一个危险的环境:美联储12月加息是大概率事件,欧洲央行和日本央行似乎也出现扩表瓶颈,人民币正式加入SDR后贬值预期并没有明显消失,新兴市场的金融脆弱性依旧让人心存担忧,全球化退潮进入高潮阶段,全球资产泡沫则广泛存在,民粹主义正在冲击美国精英政治,孤岛主义在欧洲大陆星火燎原,地缘政治风险高企却始终没有爆发,全球市场的局部高估也一直没有调整。这样一种明显存在潜在危险的环境里,市场始终无所畏惧,我们却不敢高枕无忧。当前市场环境下,虽然疲态市场难以突然改变,但任何小事件都有一定概率成为引发大混乱的导火索。

(本文作者介绍:经济学博士,盘古智库学术委员,著有《多元化退潮:数据背后的经济真相》、《盗梦空间与亚当斯密:电影与经济的思想共鸣》等专著。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。