文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

随着“去产能、去库存、去杠杆”的深入,近期市场上出现了一系列怪象:房地产市场风险集聚,煤炭市场“涨”声一片,部分钢铁企业“骗补”被曝光。无疑,这些现象的出现与供给侧结构性改革“三去”的初衷并不完全相同,政策实施面临执行的意外与价格的失控。

去产能去库存去杠杆下的怪象

去产能去库存去杠杆下的怪象居民部门加杠杆,房价波动风险不容忽视

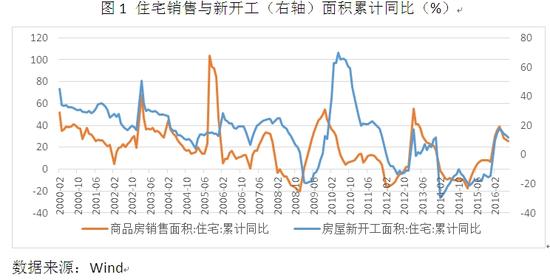

今年初,政府出台一系列政策利好,以实现房地产市场去库存目标。一些地方政府也配套加码了不少地区性政策,比如降低首付比,通过居民部门加杠杆的方式来减少区域房地产库存。在政策驱动下,一些重点城市的商品房开始出现明显的金融属性,导致房地产销售在短期内火爆,特别是一线城市商品房市场价格快速攀升(参见《一二三线存差异,杠杆骤升风险聚——盘古宏观周报2016年第26期》等)。疯狂的购房热情不仅在一线城市存在,也向部分二线蔓延的趋势,通过加杠杆来去库存的直接后果体现为房价飙升,也带动新开工率不断上涨(图1)。作为去库存的重点对象,经过近一年的努力,大部分二三线城市库存仍然高企,结构性库存问题日趋严重。不仅如此,在短期销售爆发的情况下,未来需求被快速透支,进一步增加了长期去库存的障碍,房价剧烈下行的风险不容忽视。

图1 住宅销售与新开工(右轴)面积累计同比(%)

图1 住宅销售与新开工(右轴)面积累计同比(%)煤炭行业行政限产,延缓过剩产能退出

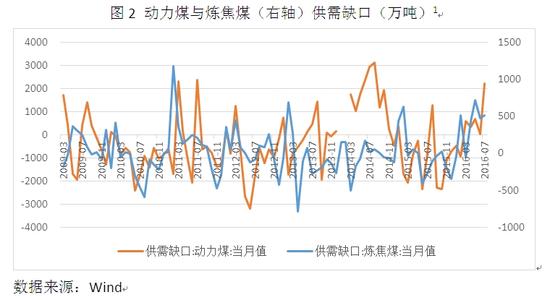

煤炭行业去产能表现良好,今年前8个月完成60%(全年去产能总目标为2.5亿吨),但近期却受到煤炭价格快速飙升的压力,尤其是炼焦煤每吨价格仅8月就上涨了100至150元。

今年二季度以来,在中央督查和环保施压下煤炭行业“去产能”力度加大,其措施既包括通常意义上对落后或过剩生产矿井的关闭、重组等,也有通过行政手段限制产量来降低产能利用率。6月,主要产煤省的省长带领省内国有煤企进京与金融机构座谈,获得了银行减缓抽贷等支持。这种行政限产辅以杠杆软约束的方式令大量煤炭企业有了喘息生存的机会,却延缓了去产能进程。一方面,虽然276个工作日行政限产立竿见影(1-8月,煤炭产量同比下降10.2%),却对产能退出和关闭僵尸企业不利,且并没有正确反映市场的潜在供需关系(图2)。比如,随着下游需求的提升,煤炭价格急剧攀升,政府不得不对行政限产措施进行微调,以适应市场波动。另一方面,债务软约束看似在短期内避免了企业大量破产及职工安置等社会不稳定因素,但是为了避免阵痛而扬汤止沸的做法无疑将延缓去产能的进程。

图2 动力煤与炼焦煤(右轴)供需缺口(万吨)

图2 动力煤与炼焦煤(右轴)供需缺口(万吨)钢铁去产能规模虚报,实际产量未减

近两年来,钢铁行业去产能已成为中美战略与经济高层对话和G20的话题之一。但在浩大的去产能行动背后,骗补频频出现,且随着房地产与基建投资增速的回升,钢铁产量未减,小钢企绝处逢生。

今年4月,八部委联合出台钢铁去产能配套措施,其中中央财政出资1000亿元补贴失业员工,用以调动地方政府去产能的积极性,但这项措施却在某些地方演变为了制度套利工具。骗补对象是停产已久的钢铁企业,其在地方政府协助下“再次去产能”。事实上,依据Mysteel报道,仅9个省自主提出的去产能目标之和就高于国家目标(2016-2018年去产能1.5亿-2亿)。从数据来看,尽管今年截至7月底,钢铁行业今年的去产能任务(削减4500万吨)完成47%,但1-8月累计同比产量仅下降0.1%。由此可见,去掉的产能可能大多已长期处于停产状态,有效产能和产量受到的影响并不大,钢铁去产能尚未伤筋动骨。

为论证以上判断,我们可以再看两组数据(图3)。一方面,今年去产能的成效大多源自去年的“红利”。从Mysteel公布的163家样本钢厂高炉产能利用率来看,2015年由超过90%下降为接近80%。中金的研究也表明,钢铁产业深度去产能集中于2015年,停产产能约1.5-1.6亿吨。但从今年1月份开始,高炉产能利用率有所回升,上升势头直至6月份才趋于平缓。由此可见,样本钢厂复产情形明显,而未在口径内的大量小钢企复产情况可能更加突出。另一方面,高炉限产量(高炉检修限产量-检修限产量)今年始终维持在高位,尤其是6、7月的数轮限产明显影响了钢铁产量。但即使在此情况下,目前的钢铁产量并未显著下降,可见落后产能并未真正大量消除。

图3 高炉限产量(万吨)与产能利用率(%,右轴)

图3 高炉限产量(万吨)与产能利用率(%,右轴)“三去”需要通盘考虑,精准发力

居民部门加杠杆、行政限产、虚假去产能使得房地产、煤炭和钢铁在“三去”过程中暴露出了不同的难题。在经济下行阶段,“三去”无疑是一个长期而痛苦的过程,无法一蹴而就。2015年,“三去”的提出和实践蕴含着市场机制的内生作用。但在保增长和调结构重心反复倾斜,政策缺乏前瞻性和忍耐力的情况下,内生结构性调整的缺位影响了“三去”的效果。市场超调的原因,有投机的疯狂,有行政高压下的临时调控,也有“放卫星”式的制度套利。作为供给侧结构性改革的核心部分,“三去”需要通盘考虑,从产业链上下游的角度统筹规划,在时点、措施、配套等方面精准发力,避免政策反复,少走弯路。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。