文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

一、二、三线城市的投资逻辑存在显著差异。一线城市投资门槛高,但上涨期增幅大,下跌期回撤少,资产保值效果较好。二线城市投资门槛适中,但享受高增长的同时需忍受大幅回撤。三线城市投资门槛低,需防范近期高收益的背后的高回撤风险。在市场情绪的诱导下,投资者忽略各地房市的结构性差异,通过高杠杆盲目入市,可能会给这场盛宴埋下重大隐患。

一二三线城市的差异化投资逻辑

一二三线城市的差异化投资逻辑一、 一二三线城市的投资逻辑

投资一、二、三线城市存在显著的逻辑差异。从历史数据看,全国房地产市场在时间上保持了较高的一致性,即涨跌趋势的启停时点相差不大。但是,受到人口、收入、教育等基本面因素的影响,房价波幅在地区之间相差甚远。

简言之,各地房市时间维度求同,空间维度存异。当前全国房市火爆,加杠杆、编概念,颇有去年股市遗风。市场中存在许多缺乏依据、似是而非的观点,制造紧张情绪,诱导民众跟风抢房。

但笔者认为,投资者忽略各地房市的结构性差异,通过高杠杆盲目投资,可能会给这场盛宴埋下重大隐患。从投资角度,购房人需谨慎评估意向房产的风险,避免盲目跟风导致的“高位接盘”。

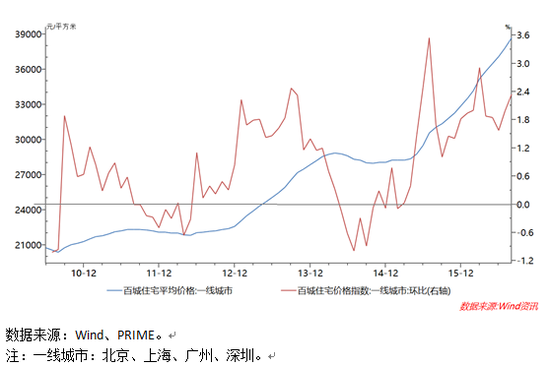

投资一线城市门槛高,但上涨期增幅大,下跌期回撤少,资产保值效果较好。如图1,在2010年以来国内地产经历的两次重大调整期中,一线城市房价保持了相对平稳的趋势。笔者认为,其原因可用六字概括:“占位、避险、发展”。

所谓“占位”,就是在核心城市疏散人口的大背景下,通过持有房产,抢占这些城市的优势资源。所谓“避险”,是指一线城市产业格局相对完善,抗风险能力较强。在国内资产荒的艰难抉择中,房产是较为优质的避险资产。所谓“发展”,是指一线城市人才聚集,最有可能实现创新突破,率先享受到产业转型升级的红利。产业红利带动地产价格,实现资产的进一步升值。

但是,当前一线城市周边存在众多“概念区域”,如规划新区、城市功能外迁新区等。在无法分辨概念是否能落实的情况下,投资者需谨慎对待这些区域的价格异动。

图1:一线城市住宅价格及变化趋势

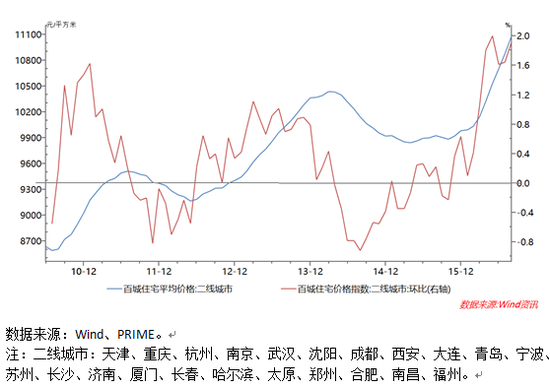

图1:一线城市住宅价格及变化趋势投资二线城市门槛适中,享受高增长的同时需忍受大幅回撤。二线城市多为省会或计划单列市,在区域经济中占有较为核心的位置,投资逻辑与一线城市存在诸多共同之处。

笔者认为,本轮二线城市房价飙涨在需求侧有两方面因素:从投资角度,一线城市的投资门槛已经超出了很多投资者的承受范围,因而选择价位较低的二线城市以求“补涨”,造就了本轮高涨的投资情绪。从刚需角度,火爆的投资状况引发刚需人群的恐慌情绪,对房价飙升起到了推波助澜的作用。

但是,受吸收优质资源的能力限制,二线城市发展的稳定性不如一线城市,也造就了其地产价格稳定性较一线城市有较大差距。从历史数据看(图2),在地产行业低迷期时,二线城市房价存在较大幅度的回撤,部分楼盘将面临断供风险,以高杠杆方式进入的投资者需特别警惕。

图2:二线城市住宅价格及变化趋势

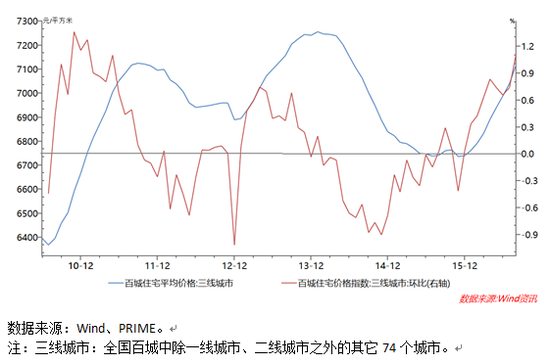

图2:二线城市住宅价格及变化趋势投资三线城市门槛最低,近期高收益的背后可能隐藏重大风险。三线城市在人口数量、收入、教育、医疗等方面都不具备长期维持房价升势的基础。

因此从2011年至今,三线城市平均房价始终处于宽幅震荡状态(图3),在2015年一度回撤到2010年的水平。笔者认为,三线城市仍然处于“去库存”的核心位置,近期房价上涨主要是受市场恐慌心理影响所致,房价在接下来的回调期将面临重大回撤风险。

图3:三线城市住宅价格及变化趋势

图3:三线城市住宅价格及变化趋势二、 狂欢过后,回调还是崩盘?

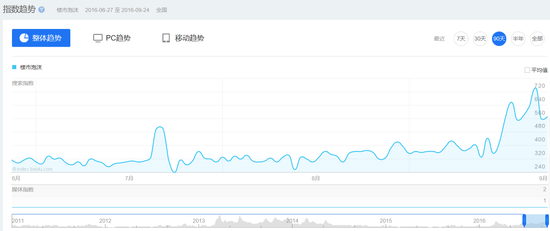

市场观望情绪渐浓,一致预期正在形成。近期,主流媒体和研究者提示房价风险愈发频繁,市场对相关风险的关注程度逐渐提高(图4)。尽管疯抢楼盘的盛况仍然广为流传,但通过微观走访不难发现,投资者的观望情绪渐浓,市场疯狂不可持续。

图4:市场对“楼市泡沫”的关注增强 数据来源:百度指数、PRIME。

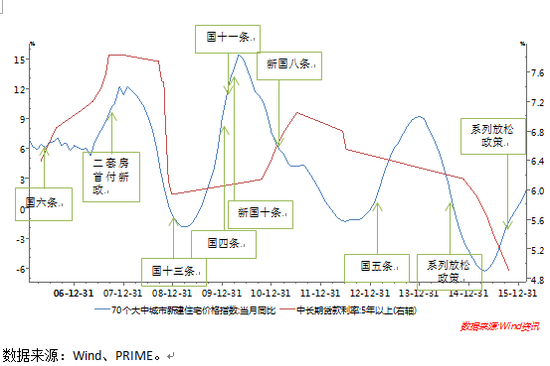

图4:市场对“楼市泡沫”的关注增强 数据来源:百度指数、PRIME。房价因货币政策而起,或也将因货币政策而终。在实体经济低迷,无法充分吸收货币的情况下,房价问题,本质上始终是货币问题。本轮房价飙升,肇始于贷款利率自2014年底的加速下行,及各地配套的去库存政策(图5)

美日两国地产泡沫破裂,均是高杠杆下紧缩货币政策的产物。如果将紧缩的货币政策看作启动崩盘的钥匙,高杠杆则是系列反应的催化剂。越是高杠杆下累积的债务,繁荣期收益越大,衰退期抗风险能力越弱。众多市场研究显示,当前国内杠杆率正在逐步逼近美日泡沫高峰期杠杆率。

因此笔者认为,当前央行面临着两难困境:抑制泡沫需要适度收紧货币政策,而操作不当,可能导致资产价格崩盘。在经济L型筑底的大环境下,维持适度宽松的货币政策将是较长时间内的主导思路。因此,逐渐冷静的市场情绪和逐步实施的调控政策会将房价带入一轮下行周期,但只要宽松的货币环境维持不变,楼市崩盘的可能性较小。

但是,如前所述,投资者仍应重点防范一线城市周边概念区域及二、三线城市在房价回调期产生的大幅波动。以及防范在高杠杆情况下,价格波动带来的重大损失。

图5:住宅价格指数变化、中长期贷款利率与房地产调控政策

图5:住宅价格指数变化、中长期贷款利率与房地产调控政策(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:黄诗儒

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。