文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

人民币可能继续小幅贬值。由于美联储加息进一步强化,且维持在加息周期之中,美元保持相对的强势,人民币相对将呈现弱势。由于美联储加息将主要集中在2016年9月份及其之后,我们认为,在这个阶段我国的资本外流与人民币贬值压力可能再度加剧。2016年年底,人民币兑美元汇率的最低值可能跌至6.8-7.0,而人民币兑CFETS指数可能跌至90-92左右。

美联储未来政策走向何方?

美联储未来政策走向何方?8月26日,美联储主席耶伦在在Jackson Hole召开的“设计未来弹性的货币政策框架”会议中发表了“美联储货币政策工具:过去、现在和未来”的主题演讲,对美国当前的经济形势、危机前的政策框架、危机后非常规货币政策以及未来的政策探索进行了较为全面的阐述,为我们洞悉美联储未来政策走势提供了较好的参考。

加息将延续

美联储政策方向一度模糊化。去年12月16日美联储自2006年来首次加息,代表了美国货币政策框架进一步常态化。当时,得益于美国经济的稳健复苏,市场认为2016年美联储可能加息两次,并且美联储将进入一个加息周期。

但是,2016年全球经济变化跌宕起伏,美联储加息的预期一再被延后,甚至有市场预期2016年美联储可能不加息,美国市场预期2016年12月之前加息概率仅为30%。这种预期的变化不仅是加息趋势的变化,更重要是美联储政策方向的变化,给市场带来了一定的模糊性。特别是5月份美国非农就业数据大幅低于市场预期,使得市场甚至出现了降息的声音。在这个过程中,美元指数亦保持相对疲弱的态势,在2季度基本维持在95左右波动,最低甚至低于93。

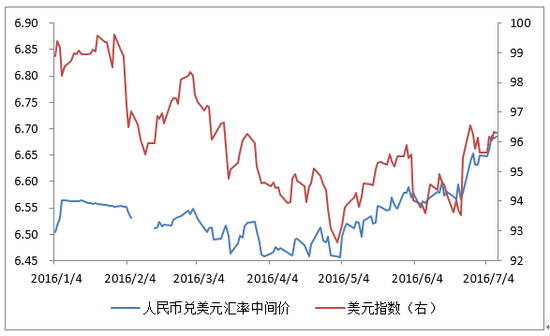

图1:美元指数和人民币兑美元中间价走 资料来源:Wind和PRIME

图1:美元指数和人民币兑美元中间价走 资料来源:Wind和PRIME近期加息的信号在强化。耶伦主席在分析美国经济近期的走势基础上认为,近期几个月美国的经济走势使得加息的可能性在强化。近期美国经济在持续扩张,特别是家庭部门支出的稳步增长使得经济增长态势良好,劳动力市场改善明显。虽然,2014年中期以来,美元升值使得出口受到一定的抑制,同时投资部门的资本形成相对疲软,但是,在以消费为支撑的增长架构中,家庭部门支出的稳健扩张使得经济增长和就业改善整体向好。

过去三个月,美国每月新增就业平均为19万人,失业率保持在5%左右。7月份美国失业率维持在4.9%的低位,6-7月非农新增就业状况大幅超过市场预期。房地产部门亦好于市场预期,7月份新屋销售环比增加12.4%。经济向好的同时,美国物价亦有所回升,核心PCE物价指数连续6个月保持在较高水平,其中6月份同比增长1.6%。我们亦坚持认为,美联储在年内加息是大概率事件。

美元保持相对强势

加息周期将延续。耶伦主席的讲话强化了市场加息的预期,但是,她没有给出时间表和加息幅度。而圣路易斯联储行长布拉德认为,9月份是加息的好时机,但今年联储加息料为1次,幅度为25个基点。联储副主席费舍尔则认为,联储到年底前可能加息2次。我们认为,不管是今年加息与否,加息1次或2次 ,美联储加息的周期并没有被打破。耶伦主席在讲话中指出,2017年底联邦基金利率有70%的概率维持在0-3.25%区间,而2018年底联邦基金利率有70%的概率维持在0-4.5%区间。加息周期的延续,实际上是夯实了美元走强的利率平价基础。

美元目前仍然处在“尼克松冲击”后的第三次升值周期。1971年8 月15 日,“尼克松冲击”瓦解了布雷顿森林体系,标志着全球金本位制被美元本位制所取代。自此之后,美元名义指数和实际指数均呈现出明显的周期性变化趋势:

每次贬值周期大概持续10年,而每次升值周期大概持续5-6年。我们可将美元指数划分为交替的三个贬值周期和三个升值周期。三次贬值周期的趋势大致类似,而三次升值周期则呈现出持续时间变长而升值幅度下降的趋势。图2显示了多种美元有效汇率指数的变化趋势。 我们认为,本轮美元加息周期并未结束,美元仍将保持相对的强势。

图2 美元名义指数与实际指数的变化趋势 数据来源:CEIC与PRIME

图2 美元名义指数与实际指数的变化趋势 数据来源:CEIC与PRIME超额准备金率成为重要工具

对于未来的政策框架,美联储如何健全通过针对储备的利率调整(即超额准备金率,IOER)来发挥政策的效率已经成为未来几年的核心问题之一。耶伦主席提到,在加息持续的趋势下,美联储将会停止或暂停再投资到期的证券。这实际上是美联储的缩表过程,但是,耶伦主席提及将美联储的资产缩减至更合意的常态水平可能需要几年的时间。

这个过程中,由于美联储需要在未来潜在的衰退中购买资产以弥补传统利率下降的政策不足,超额存款准备金率(IOER)将成为重要的应急工具。美联储目前的预测表明,未来长期的联邦基金利率的合意水平是3%左右,这就决定了未来遭遇潜在衰退时利率下降的空间有限,超额存款准备金的政策重要性将提高。

超额存款准备金及其调整还涉及到美联储的资产负债表。此前,我们的研究认为美联储货币政策框架的正常化基本要遵循三步走的态势:

一是削减直至停止资产购买计划,即停止量化宽松政策;二是提高联邦基金利率,即加息;三是美联储资产负债表整固,即缩表。美联储资产负债表上储备的变化及其调整是未来联储政策的一个核心。目前,由于美联储的政策指引和市场沟通较为充分,加息给市场带来的影响基本可以平稳消化,但是,资产负债表的调整尚未真正启动,面对一个可能长达数年的资产负债表整固过程,市场对其影响可能还没有到位的预期和充分的准备。

警惕美联储政策外溢效应

人民币可能继续小幅贬值。由于美联储加息进一步强化,且维持在加息周期之中,美元保持相对的强势,人民币相对将呈现弱势。由于美联储加息将主要集中在2016年9月份及其之后,我们认为,在这个阶段我国的资本外流与人民币贬值压力可能再度加剧。2016年年底,人民币兑美元汇率的最低值可能跌至6.8-7.0,而人民币兑CFETS指数可能跌至90-92左右。

对于人民币及其相关资产而言,我们需要关注美联储加息、美联储资产负债表整固对人民币汇率及资产的估值效应。从短期而言,美联储可能在2016年9-12月份加息1-2次,对于人民币将带来一定的贬值压力和资本流出的压力,这种预期要是进一步被强化,将对处于高位的房地产市场等带来重大的估值效应,而这种估值效应对于我国金融体系的冲击可能是系统性的。

从中长期而言,美联储资产负债表整固是势在必行的,在美联储缩表的过程中对于资产价格将产生实质性影响,特别是对于全球无风险收益率(美国长期国债收益率)的影响尚未充分体现出来,这种无风险收益率的变化可能对于避险资产和风险资产的估值带来巨大的影响,其中也包括人民币及其相关资产。我们需要从内外风险共振的角度出发,警惕美联储政策的外溢效应,做好金融风险的应对及处置预案,坚决守住不发生系统性和区域性风险的底线。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。