文/新浪财经意见领袖(微信公众号kopleader)专栏作家 江濡山、何懿文

假如商务部这一大棒狠狠砸下来,不是打蔫了“美年大健康”,而是窒息了中国医疗市场健康发展的活化因子、消解了医疗服务及健康管理市场“供给侧”改革能量,中断了医疗服务市场多层次需求与多层次供给的有效循环。

商务部为何棒打“美年大健康”

商务部为何棒打“美年大健康”2016年春节期间,“慈铭体检”原老板胡波先生,在微信群内发红包时,出手很大方,一个红包200元,让抢到红包的美女们激动地直哆嗦。可以理解胡波先生轻松畅快的心情,美年达巨资收购慈铭,从精神和事务上解放了胡波,但对于美年达及其掌门人俞熔先生而言,一个场新的利益冲突正在加速酝酿,美年达的消化能力到底如何,业内人士一直在静关注。

一直以来,中国一二线城市的民营体检,是爱康国宾、美年大健康和慈铭体检三分天下。俞熔,作为体检行业精明资本猎手,通过资本腾挪将慈铭吞收囊中,从而实现了三分天下有其二的新格局。现在看来,这一并购案件虽已尘埃落定,但这起商业并购的背后似乎还有不少有形无形的利益纠葛,不仅在行业里再次引发轩然大波,而且触动了政府商务主管部门的神经。

商务部向“美年健康”挥起“反垄断”大棒

7月27日,美年健康发布公告称,其子公司在当日收到了中国商务部反垄断局出具的《涉嫌未依法申报经营者集中立案调查通知》。据悉,此次立案调查起于美年健康收购慈铭体检股权。2014年11月,美年健康的上述子公司与慈铭体检的股东签署了《股份转让协议》,约定收购慈铭体检100%股份。2015年3月,该子公司收购慈铭体检27.78%的股份完成了工商变更登记。而此次美年健康被立案的缘由,是“涉嫌构成未依法申报经营者集中”。商务部反垄断局在《立案调查通知》中,要求美年健康涉事子公司、天亿资管和上海维途投资中心等有关方,在收到通知的30日内,向商务部提交收购慈铭的行为是否属于经营者集中、是否达到申报标准、是否已实施且未申报等有关文件资料。

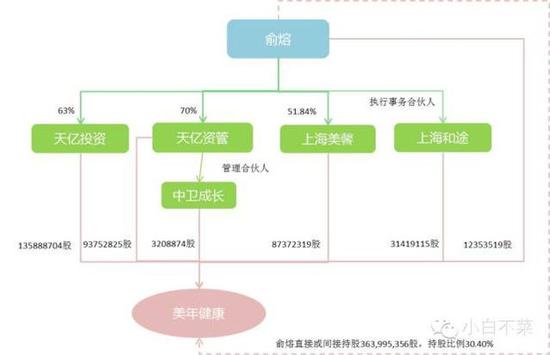

据悉,美年健康和天亿资管均为自然人俞熔实际控制的公司,且俞熔在通过对慈铭体检进行股权收购交易,取得了对慈铭体检的独家控制权:

2015年3月,俞熔通过美年健康完成了对慈铭体检27.78%股份的收购;

2015年11月,上海天亿资产管理有限公司收购慈铭体检68.4%的股份完成工商变更登记;

2016年4月,上海维途投资中心从天亿资管收购慈铭体检36.11%股权完成工商变更登记。

俞熔控制公司情况

俞熔控制公司情况美年健康到底动了谁的奶酪?

美年健康称,本次被商务部反垄断局立案,是因为爱康国宾此前的举报。爱康国宾举报美年健康涉嫌垄断的动机是:一方面给美年健康参与爱康国宾私有化制造障碍;另一方面,美年健康已经将慈铭体检收入囊中,体检市场三分天下已经变成了美年健康和爱康国宾两家分庭抗礼,美年健康和爱康国宾势必有一场近身肉搏战。

据了解,2015年7月,健康体检行业龙头美年大健康借壳江苏三友上市。在成功收购慈铭体检后,美年大健康的年体检人次将达到728万,占体检市场份额的1.9%,是第二名爱康国宾的2.7倍。

2015年8月31日,爱康国宾正式宣布私有化。随后,俞熔执掌的美年健康在同年11月提出22美元/ADS的私有化要约价格,随后再度加价至25美元/ADS,强势搅局竞争对手的私有化进程。然而,爱康国宾是否会被收购更多还是取决于爱康国宾CEO张黎刚的态度,如果爱康国宾着实不想被收购,美年大健康要去硬收,就显得确实是恶意收购了。

很显然,美年的此次强势兼并,一方面“压制”了其他民营体检机构的成长空间,让他们心理“很不舒服”;另一方面也让广泛而散杂的国有医疗体系的体检市场受到威胁。商务部此时挥起反垄断大棒,到底会以较大的力量砸下来,还是最后轻轻放下,现在尚难判定,这要看美年达的“危机公关”策略如何。

商务部会不会卷入民企内斗漩涡?

对于在二级市场搅和得乌烟瘴气的“宝万”之争,证监会一直是视若无睹,不愿夹手其中,只是最近才象征性敲打警告了宝能和万科一下。而对于美年达的这个看来很正常的“自由自主”选择的兼并重组,作为监管部门的商务部为何要主动介入呢?

首先需要了解商务部棒打“美年健康”的法律依据:根据《反垄断法》要求,参与集中的所有经营者上一个会计年度在中国境内的营业额合计超过20亿人民币、并且其中至少两个经营者上一个会计年度在中国境内的营业额均超过4亿人民币的情况下,需要向商务部反垄断局进行反垄断申报。

那么,美年大健康收购慈铭是否达到了反垄断申报条件?我们先来看一组数据:美年健康的2014年度中国境内营业额为14.3亿元人民币,慈铭体检为9.1亿元人民币。通过收购之后,俞熔实际控制了两家公司,而且这两家公司的营收规模,一个是14亿,另一个是9亿,而国家的申报门槛,是营收规模合起来超过20亿,其中至少有两家超过4亿,远超了。因此,美年大健康收购慈铭但没有向商务部申报,显然是一个“既成事实”。

但对于是否构成垄断,双方争执不一。从全国市场来看,根据美年大健康提供的数据,2.6%的市场占有率,确实和垄断无关。但有人是换个思维来看这个问题的:若以“全国专业体检机构健康检查人数”,即不包含公立医疗机构的健康检查人群作为基数,仅美年健康在2014的市场占有率就高达19.6%,慈铭体检早在2011年就已经高达24.96%,两者加起来近乎占到了民营体检市场的半壁江山,已然符合“寡头垄断”的定义。

中国政法大学副校长、国务院反垄断委员会专家咨询组成员时建中认为,对经营者集中的行为是否具有或可能具有排除限制竞争效果的分析,需要以相关市场界定为基础。在美年收购慈铭这个交易里,需要考虑医院和专业体检机构是否在相关市场内竞争。美年大健康对慈铭的收购对市场竞争结构的影响则较小,排除限制竞争的可能性也较低。

其实,从商务部的角度来看,本应以“是否符合市场公平竞争、是否符合现阶段中国市场经济的健康发展、是否符合国家产业政策、是否有利于大健康市场的健康发展”的角度,审时度势地对待这起再正常不过的民间性质的市场化条件下的兼并重组。如果商务部一定要强势介入,不能不令人对其动机有所质疑。

大健康消费时代,中国需要怎样的行业龙头企业?

中国的医疗健康市场本来就充满多重利益纠葛及矛盾冲突,伴随医疗体制的改革深化,既需要通过行政举措优化国有医疗机构的资源配置,并提高其服务水准,也要通过市场竞争壮大一批民营骨干医疗服务企业,以满足国民多层次需求。

尽管美年大健康、慈铭体检、爱康国宾这三大巨头在健康体检行业声名远扬,但这些机构的主要竞争对手是都是公立医院,也正是公立医院的存在,使中国的医疗体检品质及服务,与国际水准有很大的差距。根据卫生部的统计数据,2011年国内健康体检市场中,医疗机构占据市场97%的份额,专业体检机构只占2%左右,其他机构占比1%左右。2013年按收入算,民营体检机构及其他医疗机构仅占体检行业的22.7%。2014年,3家体检机构的体检人次分别为528万、355万、200万人次,合计市场占有率仅为2.6%。

业内人士普遍认为,美年大健康通过兼并重组,可以加速扩张推动行业进步,优化行业发展格局,同时也能加强自身的医疗服务能力。但面对公立医院这一更强大的“对手”,双方要争夺患者、争夺医疗资源,这对体检机构而言将是一个无形的压力。

目前国内健康管理医学服务普遍提供单一、质量参差不齐,95%以上的体检机构以刚性体检为主,缺少客户资源大数据的科学管理和优化配置,在检后服务方面更是很脆弱。地区间、机构间服务的内容和质量存在明显差异,总体服务水平有待提高。虽然美年达可以借助资本运作逐步缩小中国在该领域与发达国家的差距,但其行为可能会触动市场和非市场化既得利益者的奶酪,会令他们不舒服。若没有有效的市场化的竞争,怎能提高医疗服务市场的整体水准。

不妨可以这样预判:假如商务部这一大棒狠狠砸下来,不是打蔫了“美年大健康”,而是窒息了中国医疗市场健康发展的活化因子、消解了医疗服务及健康管理市场“供给侧”改革能量,中断了医疗服务市场多层次需求与多层次供给的有效循环。

(本文作者介绍:香港环球经济电讯社首席经济学家、哈佛大学肯尼迪政府学院访问学者、高级研究员,政府及财团大型投资项目顾问,产业项目风险及可行性评估专家。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。