文/新浪财经意见领袖(微信公众号kopleader)专栏作家 梁红

有助于提振民间投资增速的政策选择包括:降低民间投资的融资成本和有效税率(包括增值税、所得税和/或社保缴费),以及放宽部分新兴行业对民间投资的准入门槛。更加协调、连贯且市场化的宏观政策制定及执行也将有助于降低民间投资的风险溢价。

民间投资借贷成本有多高?

民间投资借贷成本有多高?6月经济活动数据显示,民间投资进一步减速。6月公共部门(含国企)固定资产投资同比增速进一步加快至21.2%,而民间固定资产投资则自2010年以来首次陷入负增长。在此前的报告中,我们已经列出了公共部门投资与民间投资分化背后可能的驱动因素。鉴于民间投资长期以来所处的结构性劣势并不能完全解释其今年以来增速的急剧下滑,而投资风险溢价的上升较难量化,我们这篇短文将着重分析年初至今民间投资融资成本的变化。

即使采用保守假设,今年2季度民间投资的年化贷款利率也可能接近10%。如我们在此前的报告中提到的,年初至今货币政策进一步宽松力度有限——今年1季度加权平均贷款利率上升了3个基点至5.3%(据央行货币政策执行报告)。另一方面,财政政策变得更加积极,且房贷占比自去年4季度以来明显上升。由于公共部门贷款利率(3~4%)和房贷利率(4.5%左右)均明显低于整体加权平均贷款利率(图表1),粗略计算即可得到今年以来民企贷款利率明显上升的结论(图表2)。

图1-2

图1-2具体而言,我们估计,今年2季度民企贷款利率或已达到9.9%(图表3),此处我们假设2季度加权平均贷款利率与1季度持平,且公共部门的平均贷款利率约为贷款基准利率的90%。考虑到各种新形式的公共部门贷款,如政策性银行贷款和部分PPP基建投资贷款的利率可能远低于贷款基准利率,该假设已经较为保守;虽然公共部门有贷款外的资金来源,但民间投资一直以来自筹资金较多,占用银行贷款比例可能不及其占投资比例;此外,由于2季度货币供应量和银行资产负债表扩张放缓,且银行间平均拆借利率的上升,2季度加权平均贷款利率实际上可能也有所上行(图表4)。

图3-4

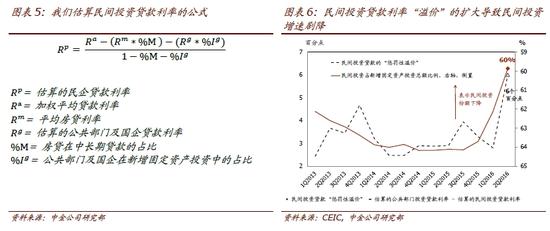

图3-4我们估算民间投资贷款利率的公式请参见图表5。

随着民间投资贷款利率的“惩罚性溢价”不断上升,公共部门(含国企)投资已成为全社会固定资产投资中唯一的增量,而民间投资的比重快速下滑,令人担忧。我们估计,与公共部门与国企的贷款利率相比,民间投资利率的“惩罚性溢价”在2季度扩大至6个百分点,较去年高出了3个百分点。其结果是,短短半年时间内,民间投资在固定资产投资总额中的占比已经下降了4个百分点(图表6)。而更令人担心的是,6月公共部门(含国企)投资已经成为了固定资产投资的唯一增长点。

图5-6

图5-6面对民间投资的急剧减速,政府亟需采取有效措施来降低民间投资的融资及其他成本,以提高全社会投资效率,并促进经济均衡发展。公共部门投资比重的持续上升会压低中长期投资效率和增长潜力。我们认为,有助于提振民间投资增速的政策选择包括:降低民间投资的融资成本和有效税率(包括增值税、所得税和/或社保缴费),以及放宽部分新兴行业对民间投资的准入门槛。另一方面,更加协调、连贯且市场化的宏观政策制定及执行也将有助于降低民间投资的风险溢价。

(本文作者介绍:中金公司首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。