文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、杨晓晨、周济

5月贷款的大幅上升主要受益于房地产销售火爆。但基于我们对房地产市场的判断,靠个人信贷支撑的牛市并不一定能持续。考虑到实体经济的低迷在未来一段时期仍将压低企业信贷需求,信贷上升恐难持续。

未来一段时间信贷上升恐难持续

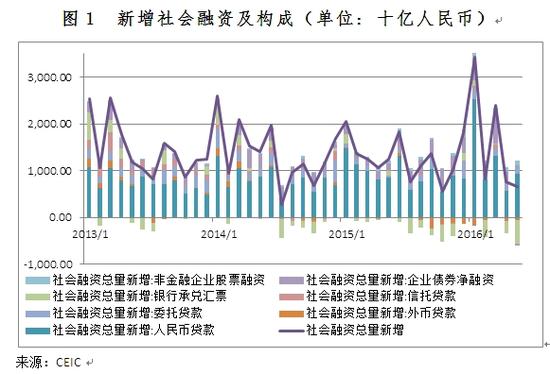

未来一段时间信贷上升恐难持续今年5月,中国新增社会融资总量从上月的7510亿元降至6599亿元人民币,但从构成来看,对实体经济的人民币贷款从5642亿上升至9374亿元,而非银行融资下降2703亿元,自2014年7月以来再度出现新增社会融资低于信贷的“倒挂”现象(图1)。我们认为,该现象或为昙花一现。

表外融资持续收缩可能诱发违约

从新增社会融资中的非银行融资分项来看,5月委托贷款、信托贷款和股票融资较为稳定,而银行承兑汇票和企业债券融资均出现急剧下降,分别为-5066亿元和-397亿元,创下了单月降幅记录。前者下降的直接诱因是4月27日,央行和银监会联合发布《关于加强票据业务监管促进票据市场健康发展的通知》,严禁银行与非法“票据中介”、“资金掮客”开展业务合作。而后者的下降则反映了市场对日益增加的债务违约引发风险的担忧。尽管加强表外监管有利于控制长期金融风险,但短期内非银行融资的急剧萎缩可能诱发更多的违约,并同时影响表内和表外业务,甚至导致风险的集中爆发。所以,我们认为,表外融资的大幅收缩更可能是一次性的。

图1

图1实际社会融资规模被低估

自去年5月地方债置换启动以来,地方债务存量增长了约5万亿。由于地方债置换主要是将到期的地方债(主要为银行贷款、委托贷款、信托贷款和城投债)转化为长期、低息的地方政府债券,这将导致信贷和社会融资规模被低估。从图2可以看出,尽管社会融资总量的同比增幅过去一年来较为平稳,但其与地方债务之和的同比增速自地方债置换启动以来呈现上升趋势。这意味着,新增社会融资的统计数据并不能如实反映包含地方债置换在内的隐性投放。

图2 社会融资及地方政府债务存量同比变动

图2 社会融资及地方政府债务存量同比变动信贷增长恐难持续

从银行新增贷款来看,除了1月出现25100亿元的异常规模之外,今年2-5月的银行新增贷款规模均与过去三年的季节趋势大致相仿(图3)。5月贷款的大幅上升主要受益于房地产销售火爆,表现为居民中长期贷款增加5281亿元,超过新增信贷的一半。但基于我们对房地产市场的判断,靠个人信贷支撑的牛市并不一定能持续。考虑到实体经济的低迷在未来一段时期仍将压低企业信贷需求,而权威人士发表评论文章也专门强调了审慎货币政策框架,信贷上升恐难持续。

图3 银行贷款的季节性变化(单位: 十亿人民币)

图3 银行贷款的季节性变化(单位: 十亿人民币)(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。