文/新浪财经意见领袖(微信公众号kopleader)专栏作家 朱蕾

未来随着注册制的推出,上市机制必将会发生根本改变,不会再是一个业绩门槛很高的行政化的过程,而是一个以信息披露为核心的市场化的过程。关键就是要搞懂公司的信息披露,从公司年报里发现公司的真实价值。

不看公司年报你永远别想发财

不看公司年报你永远别想发财就在前几天,一年一度的全球投资者盛宴,巴菲特执掌的伯克希尔?哈撒韦公司51周年股东大会正式召开。在投资界里,多次击败市场本身就不容易,而获胜时间长达50多年的顶级大咖更是寥寥无几。巴菲特正是其中表现最惊人的一个。作为世界第一“股神”,巴菲特身家已高达685亿美元,其掌舵的伯克希尔?哈撒韦公司50年前濒临倒闭,巴菲特买入后,该公司净资产从1964年的2288.7万美元,增长到2015年底的2580亿美元。

长达七个小时的股东大会,让我印象最深的还是巴菲特关于投资理念和哲学。当股东问到巴菲特有何投资理念可以和下一代分享,他表示,不需要羡慕别人,也不要嫉妒别人中了彩票或者通过IPO赚到很多钱。要自己思考哪些事情有道理,具备坚定的思维,而不是随波逐流,看哪支股票涨了就去买。其实巴菲特一直秉承的一条投资理念就是:逆向投资。他曾说过,别人恐惧时我贪婪、别人贪婪时我恐惧。

2000年,当全世界股市出现了高科技互联网泡沫最高时,巴菲特却称自己不懂高科技,没法投资。果然,一年后全球出现了高科技互联网泡沫破裂。对很多人来说,2008金融危机就是噩梦,但对巴菲特来说,金融危机是他投资的商机。他在金融危机期间投资了一些绩优股公司,5年之后,他当初的投资为他赚得了100亿美元。

未来随着注册制的推出,上市机制必将会发生根本改变,不会再是一个业绩门槛很高的行政化的过程,而是一个以信息披露为核心的市场化的过程。在这种新的形势下,我们怎样判断应该投哪个公司?哪个公司是值得长期投资的?——关键就是要搞懂公司的信息披露,从公司年报里发现公司的真实价值。

也许有人会问,看财务报表真的有用吗?这一堆数字,能看出个啥?看财务报表至少对我们这个世界第一大投资家巴菲特来说是有用的。他曾经说过,美国99%的男人看“花花公子”杂志作为娱乐,我呢?我看公司年报娱乐自己。在年报那么多数字当中,投资者最关注的是一个数字,那就是公司的净利润。

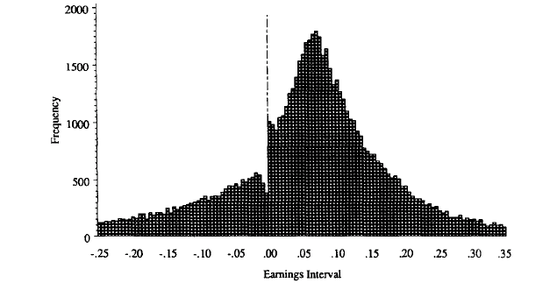

但是作为会计师出身,我可以明确地告诉你们,公司可以在不违背会计准则的情况下对这个数字进行操纵和粉饰。美国学术研究里有这么一个有趣发现,如果你把美国所有上市公司的利润画出一个分布图。这个图的横轴是利润,纵轴是每个利润区间有多少家公司。

Burghstahler and Dichev (journal of Accounting and economics 1997)

Burghstahler and Dichev (journal of Accounting and economics 1997)比如上图,一边是亏损是0.25美元的美国上市公司有大概100多家,另一头是利润是0.35美元的也差不多100来家,而大部分公司的利润都是在0.05-0.10 之间。大家可能都知道,任何大数据的分布,都有一个叫做大数规律,law of large numbers,也就是说,任何一个大数据分布一定是一个正态分布。两边是尾巴,中间高耸,像一个驼峰,而且一定是光滑的。

但是,学术研究发现,上市公司利润分布却不是一个光滑的驼峰,它当中有一个断层。这个断层就在利润是零的两边。在零的左边,也就是负的利润,公司数量特别少,统计术语叫不正常的少。而在零的右边,公司数量特别多,不正常的多。这个只有一种解释。有一些公司原来利润应该是负的,他通过一些粉饰手段,扭亏为盈,把利润变成是正的。香港科大的几位教授,用中国上市公司的数据做了类似的研究,也发现了同样的问题。这个学术研究结果清楚地告诉我们,利润可能会有水分。

还有一个研究结果也说明同样的问题。它看的是上市公司实际的每股利润减去华尔街金融分析师预测的每股利润。结果大家可能猜到,实际利润高于预测,不仅仅如此,从2000年开始,一直是比预测高一分钱。

你可能要问,高一分钱那么重要吗?回答是:重要的。尽管存在利润操纵,财务报表的数据还是股价短期走势的决定性因素。如果每股利润比分析师预期多1分钱,对于成长股来说,在公司宣布实际利润那一天,股价会涨10%,而对于价值股来说,股价会涨6%。相反,如果比分析师预期少一分钱,成长股会跌13%,价值股跌3%。

从会计角度来说,利润是有很大操纵空间的,而现金流是比较难操纵的。但是,大部分投资者在做投资决定时,往往只看利润。利润和股价的关系相关性非常高,大概有60% 左右,而现金流只有10%左右。所以真正的价值投资者不能把眼光停留在利润这个数字上。特别是对于那些在利润上动手脚,作假的公司,我们又该怎么办呢?如果我们投资者练就一副火眼金睛,一眼就能识破这些伎俩,投资就一定会收获满满。

讲到财务作假,最近的一起就是博元。几个月以前,上交所发布公告终止博元上市,这使得博元成为证券市场首家因触及重大信息披露违法被终止上市的公司,也是2016年首只退市的股票。这个处罚相比过去挠痒痒般的处罚还是有了相当的进步,让我看到了中国监管机构严惩造假的决心。再往前追溯一年,最大的一起造假案莫过于獐子岛的扇贝事件。

在獐子岛扇贝事件发生之前,券商研究报告对獐子岛几乎“一边倒”看好。分析师纷纷上调评级。结果公司突然公开披露,因受黄海冷水团等自然灾害影响,獐子岛150万亩的养殖海域颗粒无收,8.12亿元的资产说没就没了,事先没有任何的征兆。

时隔1年多后,獐子岛“冷水团”事件又有了新进展。就在今年年初,獐子岛上2000多居民签字的实名举报信,2014年的冷水团就是个弥天大谎,并非自然灾害。“冷水团造成收获期的虾夷扇贝绝收事件”原因是提前采捕和播苗造假。

作为股龄稍长一些的投资者,獐子岛事件立刻唤醒了投资者对于当年蓝田股份般的熟悉感觉。“蓝田股份”是水上养殖公司造假的典型。当时网上流传一个段子,是说蓝田股份的:第一年,我有5000万甲鱼库存,不信?你下水捞起来看看;第二年,我有1个亿甲鱼库存,去年的甲鱼生仔了,不信?你下水捞捞看;第三年,发洪水甲鱼全跑了,业绩巨亏;第四年,我有2个亿甲鱼库存,去年跑掉的甲鱼全回来了,还拐带回来一批野生甲鱼!

这些造假事件,好像都是发生在一夜之间,毫无征兆。但是是不是真的没有一点征兆呢?农业行业是欺诈行为最多的行业之一。远的有银广夏和蓝田股份,其后是案发于2003年和2006年的丰乐种业和草原兴发。跟着是绿大地和万福生科。农业公司财务欺诈行为的高发率主要是因为农业公司有一个独特的财务方面问题。就是库存核算难,资产评估,业绩核算都有难度,所以企业管理层很容易利用这些难度来掩盖一些风险和不利消息。

价值投资者其实是能够从财务报表上的存货这一项看出蛛丝马迹。比如獐子岛,我们回溯三年,存货同比增加38%。 2006-2011年,单位面积存货价值增加91%。而且存货占比远远高于同行业,像同行业的好当家,东方海洋,存货都是26%左右,中水渔业是29%,而獐子岛是53%。那么知道存货剧增有什么用?可以赚钱啊。存货剧增是一个经典的红色预警信号。他告诉我们投资者,这家公司有猫腻。学术研究通过大数据实证发现,如果一家公司今年的存货比一般公司剧增1%的话,那么明年的股票回报率会降低11%。

还有就是汉能。汉能的李河君身价过千亿,曾经一度超过马云,成为中国首富。而汉能的股价也是在一天内大跌40%,因为关联交易缩水九成,业绩大滑坡,最后遭到香港证监会调查,公司被停牌。这些看似发生的很突然,几个小时,几百亿的资产就消失得无影无踪。但其实,真正的价值投资者早就可以从财务报表里看出问题。从汉能前两年的资产负债表里,我们可以很清楚的看到,汉能90%的长期资产是无形资产。

无形资产是什么意思?看不到也摸不着。更甚的是,大部分流动资产是应收帐款,而且是来自于母公司。换句话说,这些资产还没有收到现金,收不收得到是个问题。因为都是和母公司交易,然后母公司赊账。再看看现金流量表,他的净利润是40亿,但这个利润背后真正的现金流只有3000万。

这就是我刚刚讲的利润是可以被操纵粉饰的,我们应该看的是现金流。所以不管是从资产来说,还是从利润来说,用我们会计的术语来说,资产和利润的质量很差。所以对于会看成为报表的投资者来说,早早预料到汉能的命运并不难。这样不但我们可以远离这样的公司,甚至还能做空。

刚刚讲的都是所谓的传统的财务分析,通过看财务数据来分析公司。但是,大量的有价值信息隐藏在财报的文字信息里面。我的同事——上海交通大学上海高级金融学院会计学教授李峰的最新学术研究就是挖掘文字信息来找到财务报表来的价值。关键就是给文字信息进行数据降维,把文字通过处理,变成数字,把文字信息变成悲观乐观指数,最悲观的是-1,最乐观的是+1。

以福特汽车为例,早在2000年的年报里,管理层讨论对公司前景表示悲观。财报附注中对坏账的讨论比上年增加,按照李峰教授的计算,悲观指数为-0.62,当然,一般的投资者是看不出来的。所以当时股价没有受到任何影响,因为没有投资者看到文本里的信息。直到一年以后,福特宣布7月份销售额下降13%,股价才开始下跌。如果我们把公司文本信息都降维到悲观或者乐观指数,然后做多乐观指数高的公司,做空悲观指数高的公司,实证结果是,第二年的股票回报率是11%。

其实,每个公司的年报里都藏着一桶金,要靠价值投资者去深入挖掘,为此,真切希望中国广大投资者不但能从波动的市场中走出来,未来更能成为那些真正的巴菲特式的价值投资者。

(本文作者介绍:美国哥伦比亚大学商学院博士。上海交通大学高级金融学院教授、波士顿大学管理学院教授。曾任波士顿著名咨询公司经理。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。