文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 李少君 周隆刚

在反弹窗口期下半程,尽管宏观层面的支撑性力量趋于弱化,但整体上经济改善,通胀与汇率平稳态势仍在延续,市场上存在着结构性的机会。但由于系统性支撑力量的弱化,这将意味着结构性机会持续性的不足,参与市场仍需保持交易性思维。

A股反弹下半程把握结构性机会

A股反弹下半程把握结构性机会第一、回顾与展望:反弹下半程,把握结构性机会

4月我们指出市场受到了三大因素的掣肘,一是稳增长复苏效果的不确定性,二是通胀预期的升温对于货币政策的影响,三是美联储加息预期下人民币汇率承压,随着三大掣肘因素对于市场约束获得缓解,市场反弹窗口期将有望获得延续。

进入5月,我们维持在4月中提出的反弹窗口期进入下半程观点。市场三大掣肘因素仍然存在,但相较4月而言改善趋势已经边际上出现弱化。一是3月经济金融数据的强势,稳增长效果有所显现,政策方面对于供给侧改革的重新强调,市场预期主导主线将被扰动,除此之外,市场反弹或以反映了经济弱复苏的预期,但经济金融数据能否持续强势存疑。

二是大宗商品前期走强,市场对于通胀上行担忧有所升温,加上近期央行货币政策主要以对冲为主,短期流动性压力仍存;三是4月美联储表态边际上趋于鹰派,短期由于日本央行按兵不动,人民币喘息窗口或一定程度上延长,但预计6月美联储表态鹰派态度将进一步强化。综合来看,A股市场反弹支撑力量在趋于弱化,窗口期进入下半程。

在反弹窗口期下半程,市场将以结构性、交易性机会为主。尽管宏观层面的支撑性力量趋于弱化,但整体上经济改善,通胀与汇率平稳态势仍在延续,市场上存在着结构性的机会。但由于系统性支撑力量的弱化,这将意味着结构性机会持续性的不足,参与市场仍需保持交易性思维。短期来看需要重点关注几个风险点,一是大宗商品暴涨,相关监管的加强,期货市场波动加剧,或对A股市场情绪造成影响,二是债券市场近期信用风险的上升,或出现债券违约黑天鹅事件。

在行业配置上,建议投资者仍维持谨慎防御,重点仍强调三条主线。一是绝对估值仍处于低位,长期投资价值已经凸显的品种,二是关注具有防御性质且前期滞涨的银行、券商、白酒、铁路、白马医疗等板块,三是具有涨价和景气好转逻辑支撑的板块,重点关注战略性稀有金属(钨、稀土),化工涨价子品种(PTA、天然橡胶),农产品涨价品种(棉花、糖)。主题方面重点关注有业绩表现支撑的供给侧改革、新能源汽车、体育、VR、文化消费等。

第二、基本面观察:稳增长发力,供给侧改革推进

经济增长初步企稳,供给侧改革积极推进。1季度GDP增速6.7%基本符合预期,3月PPI同比下滑4.3%好于前期的4.9%,工业值增加值同比与固定资产投资累计增速显著改善,分别升至6.8%、10.7%,3月规模以上工业企业利润持续反弹,当月同比11.1%,累计同比7.4%,基本面数据均有所改善。3月CPI维持前期2.3%水平,主要源自菜价回落,非食品类物价仍待改善,温和通胀背景下政策刺激仍有空间。4月18日习近平主席发言强调“从体制机制创新上推进供给侧结构性改革”,4月湖南、河北、山西等多个省份纷纷制定供给侧改革细化方案,经济企稳后供给侧改革积极推进。

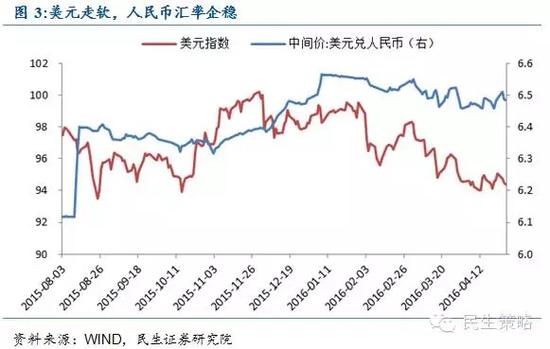

外围央行按兵不动,人民币汇率迎喘息窗口期。美元疲软、日欧央行维持宽松政策,4月28日美联储议息会议表示维持现行利率,符合市场预期,美国加息步伐放缓。但相比3月市场一致性鸽派解读,本次美联储在声明对通胀担忧的同时摒弃了此前“全球经济和金融形势持续带来风险”的措辞,此次会议对6月前瞻预期指引态度有所不明,但鸽派力度显然下降,我们认为言论略偏鹰派,人民币贬值仍有压力。但鉴于4月以来人民币较美元有所贬值,贬值压力有所释放,4月26日人民币兑美元中间价上调238点,创3月18日以来最大增幅,截止4月27日美元兑人民币中间价为94.4046,可见人民币汇率迎来喘息窗口期。

央行操作进入观察期,短期流动性易紧难松。自进入4月中下旬后,5510亿MLF集中到期,公开市场资金回笼压力加大,叠加4月缴税诉求高峰,流动性有所趋紧。月底央行加大投放力度,4月央行净投放规模达8190亿,流动性呈现改善。

但面临5月再次缴税、6月季末MPA考核等因素,各期限银行间回购利率回落后再次上浮,截止4月27日隔夜、7天、1个月、3个月银行间回购加权利率分别升至2.03%、2.67%、3.08%、3.02%,后续流动性压力犹存。从央行近期的操作来看,逆回购操作频繁、MLF加大续作、降准谨慎,市场前期降准预期有所修正,短期流动性仍是易紧难松。

第三、市场面观察:存量博弈,市场情绪仍待修复

市场存量博弈,区间震荡在所难免。A股市场经历上中旬上涨后,下旬开始回调,截止4月27日,上证综指、深圳成指、创业板指的累积跌幅分别为1.67%,2.69%、4.1%。资金面也表现反复,两融难有趋势性变化,截止4月27日两融余额规模为8675.15亿元;4月银证转账变动规模绝对值较小,4月18日-22日一周银证转账净流入139亿,4月单周变动未有超千亿;沪港通持续流入放缓,4月下旬以来单日流入最大规模仅为8.54亿。市场表现与资金面均表示难改存量博弈格局。

外围扰动消退,市场情绪待修复。4月宏观及中观经济数据均有改善,基本面经济初步企稳,市场情绪有所修复。但多哈会议谈判未果、国内流动性承压,加重投资者担忧,4月日均成交量较3月出现收缩,日均成交量降至419.2亿股,截止4月22日新增投资者数量回落至38.77万人,期间参与交易A股的投资者数量占已开立A股账户投资者数量维持18%左右水平,内外交织中市场情绪波动加大。进入5月,外围6月英国脱欧公投渐近但仍有距离,OPEC和非OPEC5月份的俄罗斯会议未有“着落”,国内营改增全面开启、《全国社会保障基金条例》开始实施、债转股加速推进,市场情绪有望修复。

产业政策密集出台,市场热点待发酵。4月26日发改委联合24部委出台《关于促进消费带动转型升级的行动方案》,主要内容包括城镇商品销售畅通、农村消费升级、居民住房改善、汽车消费、旅游休闲、康养家政服务、教育文化信息消费、体育健身动、绿色消费、消费环境改善等十大扩消费行动,38项具体行动,需求侧管理持续发酵;4月22日第二批海绵城市17个试点城市名单公布,“土十条”有望2016年上半年发布,在《2016年中央对地方税收返还和转移支付预算表》中,新增了土壤污染防治专项预算项目,预算数为90.89 亿元,2015年执行数仅37.00亿元,同比增长145.6%;4月11日工信部印发《智能制造试点示范2016专项行动实施方案》,结合工信部2016年全面实施“中国制造2025”的工作重点,11个重点工程实施方案和五大工程计划(即制造业创新中心建设、智能制造、工业强基、绿色制造、高端装备创新)将陆续发酵,市场热点正在孕育。

第四、行业面观察:净利改善,关注增速超预报行业

1、净利普遍改善,主板业绩压力依然较大

从一季报披露的情况来看,截止4月27日数据,两市共有1853家上市公司发布2016年一季度业绩预告,数量占比65%,其中基本上所有创业板公司已经公布,企业数占比超96%,代表性较强,主板和中小板已公布业绩预告的企业数量均过半。

净利整体均有改善,主板业绩压力依然较大。无论从整体看还是从板块看,净利均有所改善。从披露的净利看,全部A股2016年一季报净利润同比增长净利中值为11.56%,高于2015年同期的6.34%,其中创业板业绩依旧靓丽,净利润增速中值为达18.86%;主板业绩压力较大,净利润增速中值为8.34%,低于整体A股水平,大部分已公布季报的企业净利增速水平低于50%。

业绩改善行业增多,周期行业净利显著改善。2016年一季报净利数据显示,截止4月27日,煤炭、建材、石油石化、餐饮旅游、纺织服装等16个行业较2015年一季度净利增速有所改善,其中煤炭、石油石化、钢铁等周期行业均有显著改善。此外,煤炭、餐饮旅游、纺织服装、房地产四大行业净利增速中值均高于2016Q1业绩预告净利增速中值,改善力度好于预期。其他2016年一季报净利增速高于业绩预报的行业还包括机械、医药、家电、建筑、非银、商贸零售。

2、中观数据整体反弹,稳增长效果显现

下游需求改善下,中上游螺纹钢、焦炭价格大幅反弹。4月焦炭价格大幅反弹,截止4月27日,天津港一级冶金焦报1065元/吨,较3月31日上涨29.09%,主要受益于下游钢厂高炉开工率的持续上涨。动力煤价格4月总体保持平稳,主要受火力发电淡季因素影响,6大发电集团日均耗煤量相对稳定。需求提振下,价格企稳上涨改善企业生产预期,港口煤炭库存总体继续回升。钢材价格涨幅显著,截止4月27日,螺纹钢价格升至3025元/吨,较3月31日上涨25.0%,价格上涨同时,产量上升、库存下降,3月钢材产量9923万吨,创历史新高,截止4月22日螺纹钢库存继续下降至436.16万吨,表明在地产投资回升、基建项目开工下,需求的旺盛令企业库存被动下降,并刺激企业增产。

开工持续向好,水泥、挖掘机、电力需求持续反弹。投资需求的提振令项目开工状况持续良好,从而提升了水泥、挖掘机、电力等需求,促使价格、销量、用电量继续上行。4月水泥价格持续反弹,截止4月27日,全国水泥价格指数升至82.09点,较3月31日上涨4.32%。3月挖掘机、江淮重卡销量继续上涨,分别升至1.37万台、4216辆,其中,挖掘机销量增幅显著,环比上涨276.14%、同比上涨19.35%。3月第二产业用电量同比大幅增长6.27%,延续1月以来上升趋势。

下游地产投资持续上升、汽车市场回暖,但部分二线城市房价上涨过快令调控预期有所升温。地产方面,楼市量价齐升态势持续,3月70大中城市新建房价同比上涨2.90%,一、二、三线城市分别上涨29.5%、上涨5.2%、下跌0.5%,1-3月房地产销售累计同比上涨33.10%,延续2月以来大幅上涨趋势,楼市的回暖也进一步刺激投资增速的回升,1-3月房地产投资累计同比上涨6.2%。需要警惕的是,3月南京、厦门、杭州等部分二线城市房价涨幅显著,而3月25日上海、深圳楼市调控的新规显示监管对房价上涨过快的担忧,市场对目前涨价过快城市相关调控政策出台预期有所升温。

车市方面,汽车市场在经历2月低迷之后,3月整体回暖,1-3月,汽车累计销量652.67万辆,同比增长5.98%,较2月累计增速反弹。结合轮胎开工率4月以来的上涨延续,乘联会数据显示4月前三周汽车销量同比上涨8%,高于15年同期6%跌幅,我们认为4月车市环境整体进一步转暖。

3、关注季节性利好的上游金属与相关中游

进入5月后,黑金属、有色金属将进入产量旺季,中游化工、建材均将纷纷进入产量,汽车、机械等下游消费将迎来季节性旺季,纺织服装、房地产开工生产进入旺季后半段,服务和支撑性行业方面,航空、港口等交运亦将呈现季节性回暖后半程。

第五、重点推荐标的

我们维持在4月中提出的反弹窗口期进入下半程观点。市场三大掣肘因素仍然存在,但相较4月而言改善趋势已经边际上出现弱化。一是3月经济金融数据的强势,稳增长效果有所显现,政策方面对于供给侧改革的重新强调,市场预期主导主线将被扰动,除此之外,市场反弹或以反映了经济弱复苏的预期,但经济金融数据能否持续强势存疑;二是大宗商品前期走强,市场对于通胀上行担忧有所升温,加上近期央行货币政策主要以对冲为主,短期流动性压力仍存;三是4月美联储表态边际上趋于鹰派,短期由于日本央行按兵不动,人民币喘息窗口或一定程度上延长,但预计6月美联储表态鹰派态度将进一步强化。综合来看,A股市场反弹支撑力量在趋于弱化,窗口期进入下半程。

在反弹窗口期下半程,市场将以结构性、交易性机会为主。尽管宏观层面的支撑性力量趋于弱化,但整体上经济改善,通胀与汇率平稳态势仍在延续,市场上存在着结构性的机会。但由于系统性支撑力量的弱化,这将意味着结构性机会持续性的不足,参与市场仍需保持交易性思维。短期来看需要重点关注几个风险点,一是大宗商品暴涨,相关监管的加强,期货市场波动加剧,或对A股市场情绪造成影响,二是债券市场近期信用风险的上升,或出现债券违约黑天鹅事件。

在行业配置上,建议投资者仍维持谨慎防御,重点仍强调三条主线。一是绝对估值仍处于低位,长期投资价值已经凸显的品种,二是关注具有防御性质且前期滞涨的银行、券商、白酒、铁路、白马医疗等板块,三是具有涨价和景气好转逻辑支撑的板块,重点关注战略性稀有金属(钨、稀土),化工涨价子品种(PTA、天然橡胶),农产品涨价品种(棉花、糖)。主题方面重点关注有业绩表现支撑的供给侧改革、新能源汽车、体育、VR、文化消费等。

(本文作者介绍:民生证券首席策略分析师。)

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。