文/新浪财经意见领袖(微信公众号kopleader)专栏作家 梁红

倘若经济温和回暖,货币政策进一步宽松的必要性或将减少,且人民币贬值压力也将有所缓解。由此,我们调整2016年基准利率与人民币汇率的预测——2016年基准利率或不再下调(此前为下调25个基点),2016年底汇率预测亦上调为6.76人民币兑1美元。

中国今年或许无需再降息

中国今年或许无需再降息在投资回暖的带动下,经济初现企稳迹象,同时,通胀温和回升。我们认为,投资需求的潜在复苏主要受益于2014年4季度以来货币和财政宽松的累积效果,包括贷款基准利率下调165个基点、存款准备金率下调300个基点、颇具规模的地方债置换计划、地方政府各项融资活动加速,以及财政支出的显著上升。

因此,自2015年6月以来,融资总量增速[1](较可靠的总需求领先指标)持续回升(图表1)。具体而言,我们已经观察到基建投资与补库需求回升,而更重要的是,房地产开发投资增速也可能有所加快[2]。虽然目前看来,基建和存货投资的回暖并不一定有超过两个季度的持续性,但从过去的经验来看,房地产投资周期的回暖可望有更长的持续性。

我们将2016年实际GDP增速预测从此前的6.8%上调至6.9%,CPI预测从1.3%上调至1.9%;同时,将2016年名义GDP增速预测从此前的7%上调至7.5%。从支出法GDP分项来看,固定资本形成和政府支出的增速可能有所加快,而贸易顺差或将相应收窄。分行业来看,尽管金融业增加值同比增速在今年可能放缓,但制造业和建筑业增速或将企稳回升。投资需求拉动的回暖可能会带动CPI、PPI和GDP平减指数以高于此前预期的速度回升。对于部分供需紧俏的商品,如新鲜食品和一二线城市的优质房产,通胀回升可能会表现得更为明显。

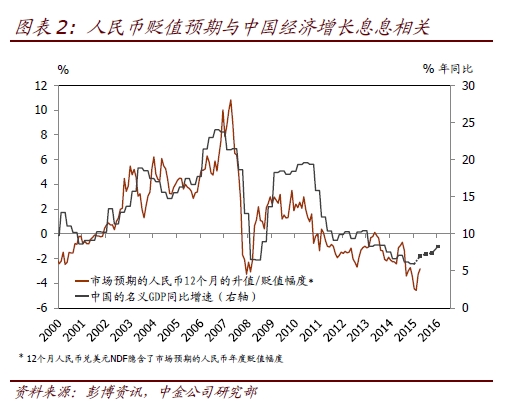

倘若经济温和回暖,货币政策进一步宽松的必要性或将减少,且人民币贬值压力也将有所缓解。由此,我们调整2016年基准利率与人民币汇率的预测——2016年基准利率或不再下调(此前为下调25个基点),2016年底汇率预测亦上调为6.76人民币兑1美元(此前为6.87人民币兑1美元)。往前看,我们预测所隐含的人民币与美元息差的收窄幅度小于市场目前的预期,或为人民币汇率提供支撑。更重要的是,经济增长企稳也可能会降低人民币的贬值预期(图表2)。

同时,我们调整对2016年存款准备金率(RRR)的预测——我们现在预计全年RRR将累计下调250个基点(此前预测为600个基点)。除了考虑到增长与通胀可能有所回升,我们对降准预期的变化也反映了货币政策执行方式的转变。在近期的报告中[3],我们指出央行开始通过扩张基础货币来推动货币总量增长。

如果这一趋势继续,可能会相应减少进一步下调RRR的必要性。假设2016年基础货币增长9%(年初至今已经增长了5%),并考虑到今年M2增长目标为13%,我们预计今年全年共有250个基点的降准空间,即央行还将降准4次,每次50个基点。往前看,我们预期通胀小幅回升,加之名义利率基本稳定,今年实际利率可能会进一步下降,继而推动经济企稳(图表3)。

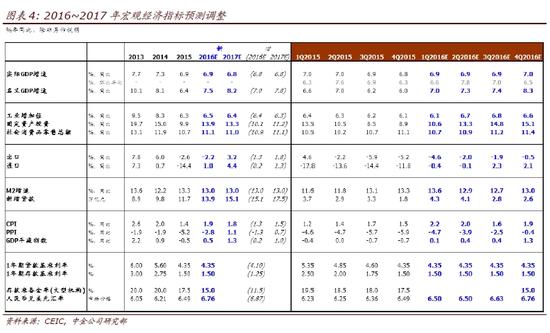

我们完整的2016年宏观经济指标预测调整请参见图表4。

中国内需的潜在企稳回升将对全球经济增长和通胀产生不可忽略的影响,另外,国内外企业盈利增长的前景也将随之变化。

中国内需潜在企稳、进口增速回升或将惠及中国“供应商”的总需求,尤其是那些出口需求与中国投资增速密切相关的国家。同时,中国通胀的温和回升也可能有助于减缓全球的通缩压力。

工业企业盈利或将明显受益于投资拉动的温和再通胀,其中原材料和中间产品制造商的利润增速和利润率的提升可能最为明显[4]。

目前经济呈现的企稳势头能否持续将取决于中国能否有效执行结构性改革以提高经济运行的效率,以及外部需求是否能保持稳定。虽然大家对投资带动经济回暖的持续性仍然存有争议,但经济企稳毕竟是一个比较正面的消息,因为结构性改革只有在需求端比较稳定的情况下才可能有效推进。一方面,投资效率和民间投资信心是增强投资回暖持续性的关键因素。

因此,市场化改革,包括国企改革及户籍制度改革,将有助于打破供给侧掣肘、提高资源分配效率,并有利于在经济企稳的同时将通胀维持在合理水平,从而加强投资复苏的可持续性。另一方面,鉴于目前中国可能处于经济多年下滑后弱企稳的早期阶段,所以私人部门的投资信心较为脆弱,容易受到外需波动的影响。

[1] 此处的融资总量包括社会融资总量,地方政府债券余额及国债余额。

[2] 关于我们投资动力回升预测的详细信息和背后逻辑,请参见我们2016年2月25日发布的中国宏观简评《近期财政宽松加码的宏观影响——对近期政策信号的一些解读与思考》;2016年3月7日发布的《投资增速初现企稳迹象——关于投资增速的预测和一些思考》;以及2016年3月23日发布的《从三线城市地产成交量价齐升说开去》。

[3] 请参见我们2016年3月20日发布的中国央行观察《解析央行资产负债表近期变化》。

[4] 请参见我们2015年5月13日发布的中国宏观专题报告《哪些行业将是周期性经济复苏的最大受益者?》

(本文作者介绍:中金公司首席经济学家)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。