文/新浪财经意见领袖(微信公众号kopleader)机构专栏 均衡博弈

中国4万亿刺激计划,全球各国政府至今都非常感谢。我国在那两年是有了大面子的,当然自己的里子则一塌糊涂。时至今日,那场4万亿给我们留下的是:彻底泡在水里的如山债务,还有不知道用多少时间才能彻底消化完的过剩产能;当然也给我们带来了今天的供给侧改革。

“4万亿计划”给中国带来了什么

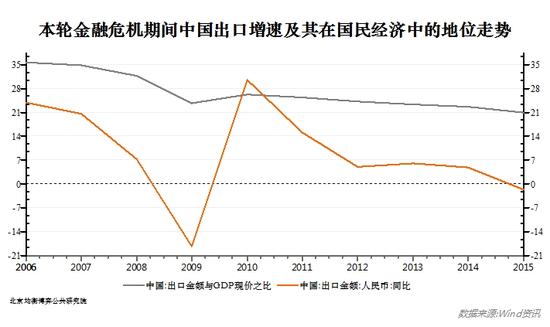

“4万亿计划”给中国带来了什么08年美国债务危机袭来,中国当时遭到的最大冲击就是外需市场的瞬间冰冻,对于当时以出口经济为核心的全球第一产能国来说,当期冲击是巨大的。由此,中国的金融与资产市场也面临了一轮巨大的回撤;而出口企业的倒闭与工人失业冲击着管理层脆弱的心,他们恰恰没有看到这是中国经济一次必须的结构性调整。

顺势调整的窗口和财大气粗的面子

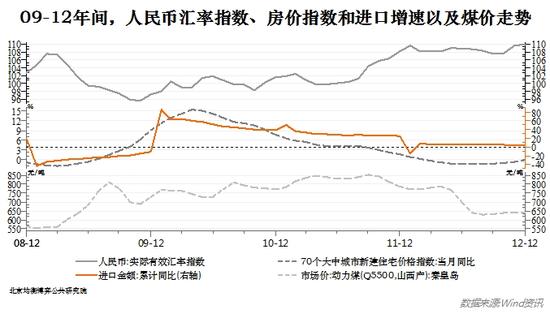

08年危机之后,同样作为产能国:日元在贬值,扩大了市场、保护了产能;德国在危机中,欧元贬了、产能清了、工资降了、退休晚了、成本低了、效率高了、债务缩了;而我中央大国汇率升了、房价翻了、工资提了、产能扩了、煤电涨了、进口增了、出国多了。所有那几年的美好时光,我们不得不感谢——中国4万亿刺激计划,相信除了我们的感谢之外,全球各国政府至今都非常感谢。我中央大国在那两年是有了大面子的,当然我们自己的里子则是破成了一塌糊涂。

时至今日,那场4万亿给我们留下的是:彻底泡在水里的如山债务,还有不知道用多少时间才能彻底消化完的过剩产能;当然也给我们带来了今天的供给侧改革。

积疾成疴,赖上债务的鸦片

08年以来,以基础设施投资为代表、以房地产消费为核心、以重化重工上游产业为依托的政府及企业集群强行扩表、加杆杆,形成了国内以债务扩张拉动经济的结构与体系。随着房地产价格见顶、企业现金流羸弱、债务规模的过于庞大,经济增长下行与债务紧缩并行,直接导致了私人部门(包括企业与家庭)的信用收缩,全社会去杠杆,并陷入流动性陷阱,导致了全社会陷入“债务-通缩”(lrving Fisher)与“资产负债表衰退”(辜朝明)的最大困境。

通过公共部门扩表,以政府部门的债务置换其他部门的债务,对冲向下拐头的经济趋势。时至今日,在经历了09年及11年两轮加杠杆后的国内债务已被完全扭曲,进入了更大的债务周期。全社会债务规模迅速膨胀,企业利润及现金流无法还本付息,社会实际融资成本居高不下,资金大举进入金融资产领域如P2P、信托、地方融资平台、银行理财、互联网金融等,凡此种种,皆印证在两轮加杠杆的扭曲后,当前国内的债务周期已进入庞氏阶段的后期,明斯基时刻已然到来。

自危机以来,在4万亿财政政策刺激下,央行资产负债表快速扩表、国内社融规模迅速扩张,形成了以人民币贷款规模放量支撑社会融资总额,并促使企业及政府部门加杠杆的传导机制,最终导致了国内债务规模直线攀升。

首先,央行资产负债表扩表,货币规模增幅超2倍;同期M2的规模增幅GDP增幅2.2倍。截止15年末,央行M1供应量为40.1万亿元,M2供应量为139.2万亿元;08年年末M1、M2总额分别为16.6万亿元、47.5万亿元,7年间,M1规模增加2.4倍,M2规模增加2.9倍。从M2与GDP增速对比看,截止15年末,同期M2扩张规模为91.7万亿,而同期GDP增长规模为35.99万亿,7年间M2规模增幅是同期GDP增幅的2.5倍。

其次,为了维持债务,6年间社会融资规模高速增长、增幅接近200%。自10年底中央经济工作会议首次提出“保持合理的社会融资规模和节奏”后,社融总额的快速膨胀,成为支撑上一轮以房地产为核心的、重化重工等基础产能产业扩张的表征。13年社会融资规模高达17.32万亿,07年社融规模仅为5.97万亿,7年间规模增幅高达190.12%。

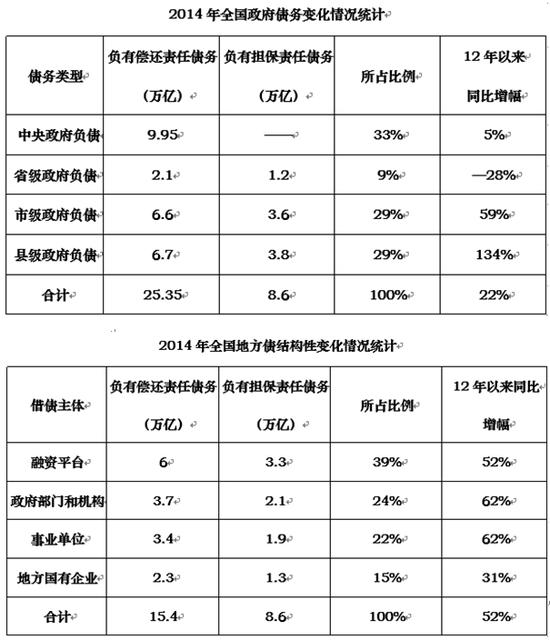

再次,地方政府负债投资,债务规模翻番。07年到14年,地方部门政府总负债增加了16.4万亿,达到30.28万亿,增幅为118%。从政府负债结构上看,12年以来,市县两级政府债务规模迅猛扩张,较12年分别增加0.6倍与1.3倍,成为近3年来国内债务增长最为迅猛的部门。

第四,企业加杠杆扩张,负债规模增长222%,企业部门杠杆率飙升。08年以来,在财政扩张、央行放水以及商品与价格上涨等因素的驱使下,企业09年与11年连续两轮加杠杆,负债增加、产能扩大。截止15年底,国内非金融类企业部门总负债高达201.87万亿,较08年增长3.2倍,企业部门杠杆率上升了24个百分点,达到123%。

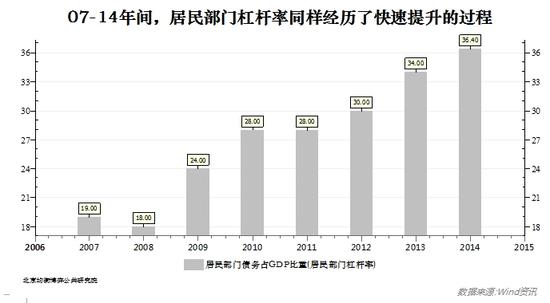

最后,与其他部门和其他国家相比,国内居民部门杠杆率虽然较低(36.4%),但同样经历了杠杆率的快速提升。08-14年间,居民部门杠杆率从18.00%上升至36.40%,升幅超过100%。值得庆幸的是,全球横向比较来看,我国居民部门杠杆率在主要经济体中处于最低水平;当然,在国内政府、非金融企业和居民部门中,居民部门杠杆率也是最低的,这为正在推进的供给侧改革留出了一定的腾挪空间。

由于大国位移、从债务国到不成熟债权国以及在全球产业分工体系中的变化,中国的债务周期有其更加丰富而又独特的景象,具体分析我们将在《中篇:债务中国》及《下篇:无处可逃》中进行详尽的阐释。

(本文作者介绍:均衡博弈公共研究旨在为社会提供战略与宏观、产业与市场、大宗与地缘等领域的原创性研究成果,在商业研究和政府研究之外提供“第三种声音”。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。