文/新浪财经意见领袖(微信公众号kopleader)机构专栏 弥达斯

美国注册制根本不是“踏着散户的尸体”前进的,如果要“踏”,也是“踏着大户的尸体”前进的。我对注册制即将落地前出现这种回潮言论十分不理解。革命不能吃二茬苦,遭二茬罪。何况去年的去杠杆行情已经消灭了大户,还是把散户从P2P里面拯救出来吧。

美国散户根本不是死于注册制

美国散户根本不是死于注册制猴年上班第一天就收到热心读者来稿,契合今年热点,论据翔实,笔锋甚贱。怎么问都不说自己是哪个单位的,只说稿子是春节假期牺牲打麻将时间写好的。问他叫啥名,他说叫红领巾。

红领巾……果然是有背景的,接班人序列。

一家之言,仅供参考。

过年这几天,我的心情久久不能平静。

不是因为春晚。不是因为从江西落跑的上海姑娘。也不是因为旺角枪声。

年前有个帖子,叫《美国注册制,踏着散户的尸体前进》,在微信上传了个10万+。

这类帖子的一个重点就是,每句话都有感叹号!

像这样——

我在年前就想和这个帖子的作者清清账,无奈同事都嘴里唱着爱你爱你,可是一到假期,他们都仓皇离去。导致本人面对年前的吃土行情,一个人干着五个人的活,苦守到腊月二十八。

是时候算算这笔账了!

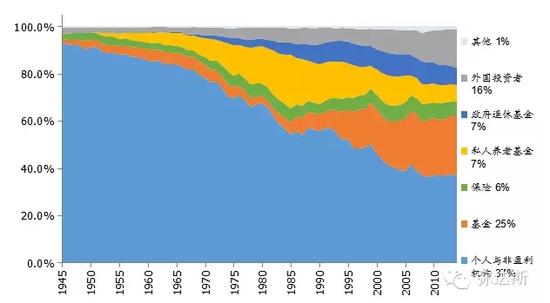

的确,从1945年到2012年,美国个人投资者(也包括非盈利机构)占比从90+%下降到不到40%。相应地,基金和保险占比从4%大幅上升至30+%,政府退休基金和私人养老基金上升到15%左右。

但美国的散户根本不是死于注册制!至于他们都死到哪去了?

1、富人税

这里有几个误区需要澄清。首先,1945年前,在美国买股票的都是有钱人,所谓大户,根本不是像天朝现在的散户。从1930年代开始,美国实行高税率的财产税和遗产税,导致炒股大户们降低了直接入市的资金,而是通过信托计划等来管理财富,享受较低税收,从而促进了机构投资者的成长。

其次,新崛起的工薪阶层,主要通过存款、养老金、寿险和政府债券来理财,人家根本不愿意直接入市作散户。大户撤了,散户不入市,人家的发展路径跟天朝就完全不同。

这不是我说的,1952年美国人就写了个paper,叫《The Changing Importance of Institutional Investors in the American Capital Market》,说明了这个问题。

2、养老金入市

诺贝尔经济学奖获得者罗伯特·席勒早年就在《非理性繁荣》一书中指出,401(k)计划推动了美股牛市的形成。

美国的401(k)计划从1978年开始推行,广泛投资于股票、基金、保险、债券、专项定期存款等金融产品。总的看,美国固定缴费型(DC型)养老金计划入市越来越多,直接炒股的比例越来越低,但通过投资共同基金间接入市的比例越来越高。

从1978年到2013年,美国私人部门DC型养老金计划资产规模扩大了44倍,年均增长率高达29%。截至2013年,50%的资产投资于共同基金,占比最大,其次是股票,占比26%,债券和银行存款合计占比仅为10%。

美国的养老金有多牛逼呢?2013年,美国养老金计划共积累资产达23.0万亿美元,占GDP的137%,其中DC型计划累计资产为5.8万亿美元,占GDP的36%。

换句话说,通过401(k),美国老百姓既能实现养老账户保值增值,又能延迟纳税,何苦自己半懂不懂地揣钱入市呢?所以,美国散户始终对自己炒股不积极。

3、寿险发达

我们都有一个印象是外国人喜欢买寿险,美国老百姓主要通过年金的方式与寿险公司发生关系。2013年底,美国寿险公司金融资产规模达到6.0万亿,是1978年的16倍,其中年金储备占其金融资产的59%。

美国人买寿险有良好的传统,20世纪前50年,每十年(除了30年代)寿险成交量都实现了同比翻倍的增长,从1900年的约90亿美元上升到1950年的2420亿美元。

看懂了吧,人家习惯通过寿险而不是自己炒股来理财,这一点跟天朝完全不同。

上面说了几个原因,可能话还没说透,其实问题不在“美国的散户死哪去了”,而是“美国的大户死哪去了”,因为——

美国散户从来就不爱炒股。

美联储有一个美国消费者金融调查(SCF),隔长不短就调查一下美国家庭的资产负债情况,调查结果显示:1。美国散户从来不爱炒股。2。在美国炒股的都是大户。3。在美国炒股的大户越来越少。

1962年,年收入3000-5000美元的家庭中,只有10%炒股;5000-7500美元的家庭中,只有16%炒股;年收入5万-10万美元的家庭中,则有87%炒股,10万以上家庭中,则98%炒股。

根据“美元时间”网站的测算,按通胀率调整,1962年1美元值现在的7.88美元,也就是说,在1962年,家庭年收入14-23万人民币这个水平的美国家庭,只有10%买股票。

到1989年,年收入1万-2万美元的美国家庭中,只有10.9%炒股,5万以上收入的家庭中,则有44.6%炒股。也就是说,在1989年,年收入12-24万人民币这个水平的美国家庭,仍只有10.6%炒股,而富人炒股的比例更是比1962年还少了一半。

到1995年,年收入1万-2.5万美元(相当于现在9万-22万人民币)的美国家庭中,炒股的少到8.4%,5万-10万美元年收入家庭中,炒股的只有24.7%,又折了一半。

看见了吧?美国散户(家庭年收入10-20万人民币)的炒股比例,从1962年的10%,到1989年的10.6%,再到1995年的8.4%,整个比例变化不大。反而是富人炒股的比例一路从98%下降到44.6%再下降到24.7%。

粗略来个图吧:

结论来了,美国注册制根本不是“踏着散户的尸体”前进的,如果要“踏”,也是“踏着大户的尸体”前进的。

我对注册制即将落地前出现这种回潮言论十分不理解。革命不能吃二茬苦,遭二茬罪。何况去年的去杠杆行情已经消灭了大户,嘿嘿。还是把散户从P2P里面拯救出来吧。关于那篇狗屁不通帖子里谈到美国英国退市搞死散户的事情,有时间单开一帖讲。

Anyway,注册制(授权),3月1号见。

(本文作者介绍:弥达斯金融,中国首个集投资、投研、投顾内容于一体的网络视频交流平台。微信号:midasjr)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。