文/新浪财经意见领袖(微信公众号kopleader)专栏作家 陈广垒

多重普通股股权结构既是一种所有权结构安排创新,也是一种长期激励安排。这或许是因为控制权高度集中有利于做出对投资者更为有利的长期战略性决策和风险活动(类似研发支出或管理层股票期权),这对更看重长远发展的资本市场投资者或将构成重大利好。

为什么高科技公司钟爱多重类别股权结构?

——基于Snapchat三重普通股股权结构的案例分析

一、从Snapchat IPO时多重股权结构谈起

2017年2月,网络社交平台公司Snapchat向美国证券交易委员会(Securities and Exchange Commission,SEC)提交拟发行A级普通股的证券注册文件(Securities Registration Statement Form S-1和S-1/A等),并于3月2日在美国纽约证券交易所实现上市。

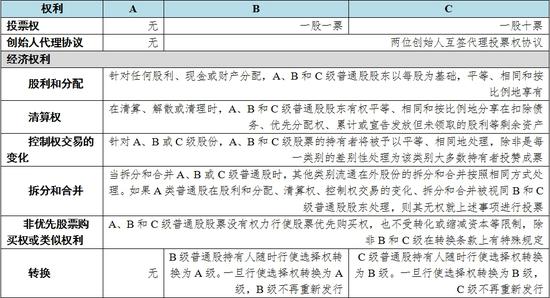

与Alphabet(Google母公司)、Facebook等美国高科技企业和“中概股”公司(如百度、京东等)等所采用的双重普通股股权结构相比,Snapchat全球首家采用A、B和C级三重普通股股权结构IPO的公司。其中,A级普通股无权就提交给股东的事项进行投票;B级普通股有权按照每股一票进行表决;C级普通股有权按照每股十票进行投票。在多重普通股股权架构下,B和C级普通股将就提交给股东表决的所有重大事项(包括选举董事)作为单一类别进行投票(见表1)。

从注册文件披露情况看,A、B和C级三类普通股股东的权利除投票(voting)、转换(conversion)和转移(transfer)权利外都是相同的,且A、B和C级三类普通股之间也是可以转换的,尽管条件十分苛刻[ 从注册文件可以发现,Snapchat对于C级公司推出条件十分苛刻。例如,当创始人的C级普通股数量低于IPO结束时持有的同级股票数量的30%时,才将会全部退出并成为B级股票;在持有者去世9个月后,C级股票才会自动退出成为B级股票。需要注意的是,退出B级和C级并成为A级的普通股股票持有者不享有投票权。]。其中,B级可转换为A级,C级可转换为B级。从股东身份看,C级普通股股东是Snapchat公司的联合创始人、CEO兼董事。与双重普通股股权结构相比,Snapchat三重普通股股权结构的B和C级分别与双重普通股股权结构的A和B级股东权利相似[ Facebook在2012年IPO时,创始人Mark Zuckerberg和其他早期投资者持有的B级股票每股拥有10票投票权,而向公众发售的A级股票每股拥有一票投票权。其中,Zuckerberg持有28%股权和58%投票权。]。

表1 IPO后SnapchatA、B和C级普通股股东的主要权利

资料来源:Snapchat向SEC提交的《注册文件(Securities Registration Statement)》(下同)。

在IPO后,Snapchat狭义资本结构中优先股、A、B和C级普通股数量所占比例分别为11.21%、67.25%、15.69%和5.85%,并成为2000年以来首家在美国上市时完全未给予新股东投票权的公众公司。从资本市场看,投资者似乎对这种创新性的三重普通股股权结构及其引发的公司治理问题有所担心。这或许是导致Snapchat市场报价在IPO后一路下跌并跌破开盘价的重要原因。

二、高科技公司采用多重普通股股权结构动因分析

(一)多重普通股股权结构越来越多为高科技公司所采用

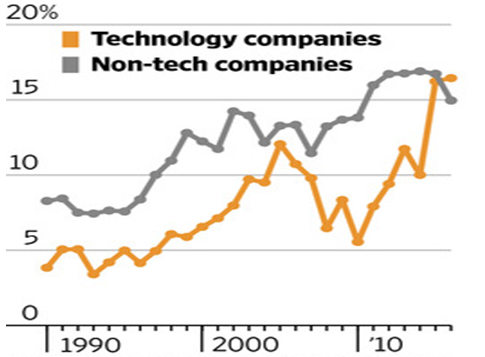

2008年全球金融危机以来,采用多重普通股股权结构的高科技公司的增长速度几乎与资本市场IPO是一致的,且呈加快态势。大型高科技公司如Google和Facebook等普遍采用多重普通股股权结构。

佛罗里达大学(University of Florida)金融学教授Jay Ritter研究显示,2012-2016年, Facebook Inc.(FB)、Fitbit Inc. (FIT)和Twilio Inc.(TWLO)等约15%在美上市科技公司采纳多重普通股股权结构(至少发行了两级股票),该比例高于2007-2011年期间的8%(见图1)。

注释:采用五年滚动移动平均计算。

资料来源:《华尔街日报》(转自Jay Ritter的研究)。

图1 90年代以来采用多重股权结构公司数量的增长情况

根据《华尔街日报》报道,对于目前尚未上市的估值最大科技公司如优步科技(Uber Technologies Inc.)、Palantir Technologies Inc.和爱彼迎(Airbnb Inc.)等,大部分将采取某种双重普通股股权形式。

(二)多重普通股股权结构有利于高科技公司创始人强化控制

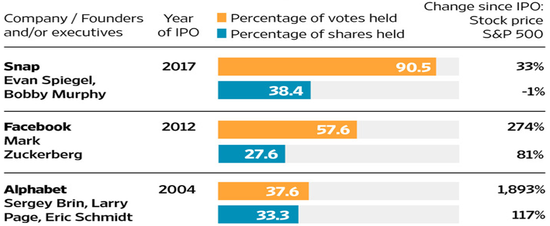

与传统工商企业相比,高科技公司对技术人才尤其是创始人的依赖程度相对更高。这或许是源于这些高科技公司从创立伊始就寄托着(联合)创始人的独特思想、观念或者理念(典型如Alphabet(Google母公司)),具有某种理想主义或者英雄主义情结,并体现为产品/服务或者营运模式等创新。这种独特的思想、观念或者理念也将造就这些高科技公司的高成长性。资本市场投资者也并不因为其“短期”亏损而远离,而是寄希望于长期业绩改善和高成长。因此,在高科技公司股权结构中,控制权基本保持(联合)创始人手中(见图2)。

注释:股票价格和标普500股指都是截止2017年4月7日。

资料来源:《华尔街日报》。

图2 Snapchat、Facebook和Alphabet控制权集中度

从资本市场表现看,采用多重股权结构的高科技公司股价大多能获取超额收益率。例如,自上市以来,Alphabet和Facebook合计市值已增长近8000亿美元。其中,Alphabet已累计上涨近1900%;Facebook上涨近300%,跑赢整体标普500股指(见图2)。

从公司财务和治理角度看,这种控制权的高度集中能够延缓、推迟或者阻止为其他股东所支持的全部或者实质性全部资产发生控制权、兼并或者合并的变化,也能够使得控制权拥有者(特别是(联合)创始人)可以做出长期战略性决策,以及承担或许不能成功或者对业务产生损害的风险活动,而不必过度受到资本市场短期利益行为(如季度业绩公告及其波动)的干扰。

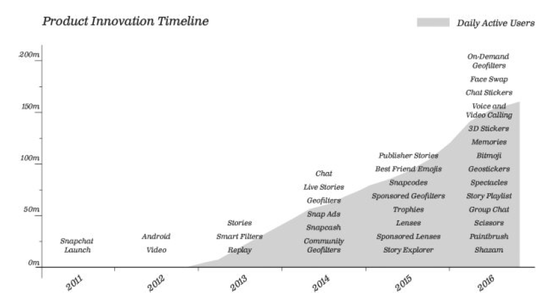

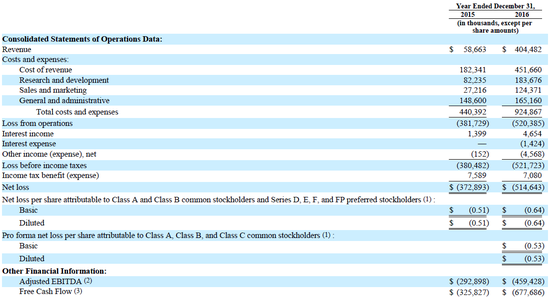

从Snapchat发展历程看,这种控制权的高度集中或许是快速发展的重要保证,而这也是投资者热捧的重要原因。例如,在控制权始终高度集中在联合创始人Evan Spiegel和Bobby Murphy情况下,Snapchat日均有效用户数量从创世之初的1千增长到1.5亿,每天创造出约25亿个“snap”(见图3和4)。但是,在快速发展同时,Snapchat经营业绩却始终未见起色,且亏损呈现加大趋势(见图5)。

资料来源:Snapchat向SEC提交的《注册文件(Securities Registration Statement)》(下同)。

图3 Snapchat有效用户数的增长情况

图4 Snapchat产品创新时刻表

虽然控制权高度集中(特别是创始人)能够做出长期战略性决策,但也能使这些高科技公司能够去采取其他股东所不支持的高风险决策。这对高科技公司的长远发展是否有利是需要时间检验的。

资料来源:Snapchat向SEC提交的《注册文件(Securities Registration Statement)》。

图5 Snapchat2015和2016年关键财务业绩数据

(三)多重普通股股权结构的资本市场“信号”意义

信息不对称与现代公司的产生和发展是相伴的,而信息不对称理论则构成现代企业契约理论的核心。诚如亚当·斯密所称,当使用他人资本经营时,不取决于他所经营的行业的性质,而取决于他人对他的财产、正直和智虑的意见是怎样的;古典经济学集大成者马歇尔也认为,股份公司常为内部摩擦和利害冲突所困扰。此外,现代公司内部存在多层委托代理关系进一步加剧信息不对称困境,并复杂化投资和融资决策行为。因此,在委托代理的公司治理框架下,资本结构(含债务资本与权益资本)成为向外部投资者传递私有信息(Private Information)的信号机制(Ross,1977;Leland和Pyle,1977)。

多重普通股股权结构既是一种所有权结构安排创新,也是一种长期激励安排。这或许是因为控制权高度集中有利于做出对投资者更为有利的长期战略性决策和风险活动(类似研发支出或管理层股票期权),这对更看重长远发展的资本市场投资者或将构成重大利好。从Snapchat三重普通股股权安排看,似乎向资本市场传递出对排除“野蛮人”并购(或控制权争夺)和未来业务模式(即隐私保护与观点分享间微妙平衡)及其盈利前景等坚定信心。从资产市场表现看,无论是IPO时超额认购,还是上市以来股价走势,都正在印证投资者对Snapchat业务模式和(联合)创始人经营管理及其创新能力的认可。

三、高科技公司采用类别股权结构的法律后果分析

作为市场替代物,企业是“一系列合约的联结”(nexus of contracts)(文字的和口头的、明确的和隐含的)(Coase,1937)。但是,有限理性、交易成本以及可验证性等使得契约具有不完全性(Isreal,1991;Aghion和Bolton(1992))。契约不完备性进一步加剧所有者和经营层间的委托代理困境(也包括不同所有者间,如控股股东和小股东)。

在高科技公司中,普遍存在着高级管理层与控制性股东合一现象,这在很大程度上减缓所有者和经营层间的委托代理困境。但是,在多重股权结构下,除原有所有者和经营层之间、不同所有者(如优先股股东和普通股股东)和不同持股比例股东(即控股股东和中小股东)间业已存在的委托代理关系外,还存在普通股股东间因同股不同权所带来的新型委托代理关系。

首先,多重普通股股权结构的存在和发展与绝大多数国家或地区“同股同权”的公司法立法精神是相悖的。无论是双重还是三重普通股股权结构,都是与世界普遍同行的“同股同权”公司法立法原则相悖的,而这进一步又对以其为基础传统公司治理结构造成冲击。例如,《中华人民共和国公司法》第五章第127条规定,“股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利”;在表决机制上则是“一股一票”原则。香港《公司条例》虽然在63和64条等对类别股份做出规定,但联交所依然根据“同股同权”原则拒绝阿里巴巴在香港上市;即使在英美普通法国家,“同股同权”依然是公司法的基本立法原则和精神。例如,《特拉华州公司法》虽然认可多重普通股股权结构,但也对如何保护无投票权普通股股东的利益也做出严格规定[ 美国公司法历来处于各州的管辖之下,没有统一的联邦公司法。在各州公司法中,特拉华州普通公司法(Delaware General Corporation Law)因其法官素质高和办事效率快等原因成为美国现代公司法的主要来源和权威。在纽约证券交易所(New York Stock Exchange,NYSE)上市的公司有1/3在特拉华州注册,而《财富》500强公司中也有一半以上在该州注册。]。

其次,多重股权结构可能会造成普通股股东间的利益冲突。虽然说公司立法中关于股东权利的规定本质上是市场经济中平等主体间的契约关系,股东权利由公司章程及发行条件所决定。但是,不同于优先股和普通股间的类别划分,高科技公司所采用的多重普通股股权结构会人为地造就风险收益承担主体(普通股股东)间的不平等甚至是不公正。诚如Sovereign Life Assurance Company诉Dodd案件中判言所称,在赋予“类别”特殊含义时,不能导致没收或不公正,而且划分为同类别人的权利不能相差很多以至于无法为其共同利益进行共同商讨(何美欢,1999)。但是,从Snapchat《注册文件》看,A、B和C级普通股股东在风险和收益承担方面是存在较大差异的,且B和C级存在苛刻的转化和退出条件。在当前独角兽公司估值相对高企情况下,投资者对资本增值而不是高现金分红的追求不会压制其投资热情,更何况在强势企业面前也别无选择。但是,从长远看,这或将人为地造成A、B和C级普通股股东的对立,并很可能在业绩持续下滑和盈利前景渺茫时爆发出来。

第三,高科技公司控制权高度集中使其面临较大的市场风险和经营管理风险。现代公司,如论是母子公司还是事业部组织架构,都是存在多层委托代理关系(包括经营层间,如母子公司)的。虽然层级制是持久性权力和持续性成长的源泉(钱德勒,2001),但也会导致导致管理者特权(managerial perquisite)(Jensen和Meckling,1976),或者是过度投资(Jensen,1986;Stulz,1991)。这对于技术更新或者更迭速度较快的高科技公司尤其重要。从Snapchat《注册文件》看,公司未来成长高度地与联合创始人的个人命运捆绑在一起,“一荣俱荣、一焚俱焚”,而业务收入较为单一(移动广告收入)可能会加剧这种风险。虽然这或许与高科技公司独特的经营风险直接相关,但不断加大产品创新以不断吸引和增加日均活跃用户数量及其单位收入才能培养核心竞争力。

参考文献:

1.Aghion,P.,and P.Bolton,.1992.An Incomplete Contract Approach to Financial Contracting. Review of Economic Studies,59:473-494

2.Coase.R.H,.1937.The Nature of the Firm.Economis,3:386-405

3.Jensen,M.C,.1986.Agency Costs of Free Cash Flow, Corporate Finance and Takeover. American Economic Review,76:323-329

4.—,and W.H,Meckling.1976.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics,3:305-360

5.Leland, and H.Pyle.1977.Informational Asymmetries, Financial Structure, and Financial Intermediation. Journal of Finance,44:771-787

6.Ross,S,.1977. The Determination of Financial Structure: the incentive signaling approach. Bell Journal of Economics,8:23-40

7.Stulz,R,.1988.Managerial Control of Voting Rights: Financial Policies and the Market for Corporate Control. Journal of Financial Economics,20:25-54

8.何美欢.1999.公众公司及其股权证券.北京:北京大学出版社

二O一七年四月二十八日

(本文作者介绍:北京金融街投资(集团)有限公司总经济师)

责任编辑:蔡越坤

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。