文/新浪财经意见领袖(微信公众号kopleader)专栏作家 董峥

美国在1977年制定了《公平债务催收法》,对于催收时间、地点、方式、对象等等都做出了极为细致的规定,比如拨打催收电话时间的规定:要求不得在债务人不方便的时间拨打催收电话,特别是在晚间9时至早晨8时之间。

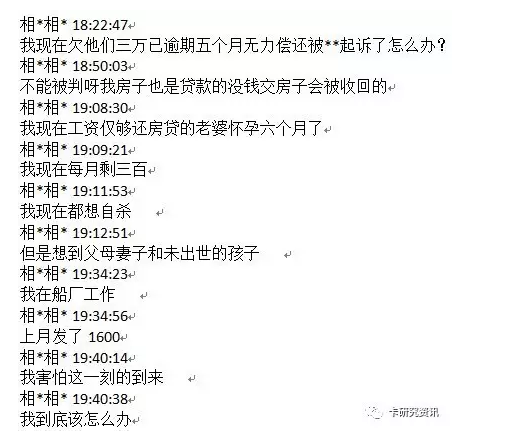

这两天被山东一起因欠债催收引发“辱母”案件的新闻刷屏,虽然整个事件的确是事出有因,但是最终结果却呈现出多方失败的结果,其中关于贷款与追欠催收成为案件焦点。

中国对债务催收的监管,基本上还停留在禁止非法收债这样一个简单粗暴规定的层面,监管制度的不完善,导致一些合法的债务催收行为也游走在法律的灰色地带,无法发挥其制度功能,同时也不利于对不公平收债行为的规范与打击。

回到本刊的角度,信用卡的逾期催收也面临着同样的难题。近年来国内信用卡市场爆发式的发展,很多发卡机构为了抢占信用卡市场份额,通过“跑马圈地”的方式,不断降低发卡门槛以吸引客户申请信用卡,从根源上造成了大量“风险卡”的出现。

信用卡对部分缺乏自制力的持卡人很容易产生诱惑,造成冲动性消费,其中一部分人,会因为经济状况恶化等原因逐渐形成信用卡“坏账”,为信用卡不良贷款率的迅速增加埋下了伏笔。2016年末,信用卡逾期半年未偿信贷总额535.68亿元。

发卡银行针对信用卡逾期不良贷款的催收通常根据信用卡欠款逾期时间的长短,采取客服提醒持卡人还款方式,以及委托律师事务所通过提醒、协商和诉讼等合法手段向债务人进行催收欠款。

由于银行和律师事务所的催收能力逐渐无法适应信用卡逾期账款日益增长的速度,发卡银行出于加快逾期账款回收期限,以及降低经营成本的考虑,借鉴国际通行手段,将包括信用卡在内的个人消费贷款(信用卡、房屋贷款、小额信贷为主)的逾期债权催收业务外包给一些第三方催收公司,目前绝大多数的发卡银行都隐隐藏藏地采用了催收外包的模式进行催收。

从这几年的情况中来看,催收外包业务造成了很多社会矛盾,还出现过催收公司员工打伤持卡用户的恶性案件,最近几年在各类报刊上刊登的类似文章已经屡见不鲜。这种催收外包模式虽然一定程度上减少了银行成本压力,加快了催收回款的速度,但是由于催收外包公司与银行是按催收回款金额进行佣金结算,催收外包公司就会采取各种手段向欠款人催收。由于银行无法直接管理催收外包公司,也就对催收外包公司的行为难以控制,催收外包公司人员素质良莠不齐,违法违规的催收手段经常发生。

世界各国对债务催收都有各自不同的法律法规,尤其美国是职业收债法律规制最为先进的国家之一。为了规范债务催收人的收债行为,保护金融消费者合法权益,促进债务催收市场的公平竞争,美国在1977年制定了《公平债务催收法》(Fair Debt CollectionPractices Act,以下简称FDCPA)。

2010年美国又通过《多德—弗兰克华尔街改革与消费者保护法案》(又称《消费者金融保护法》)对《公平债务催收法》进行了进一步的修订,旨在加强对于债务催收业消费者的保护。美国《公平债务催收法》从债务催收主体、债务催收行为以及执行机制三个方面确立了一套完善的债务催收行为监管法律制度,对我国具有重要的借鉴意义。

《公平债务催收法》于1977年制订,在1978年开始生效。法律用于规范专门替债权人进行催账和追账活动的任何第三方,它们通常都是专业商账追收类公司。法律对债务催收人做出了定义,催账的范围仅包括专事对消费者个人进行催账的专业商账追收机构,不适用于债权人对企业进行商账追收的情况。也就是说,这是一项专门针对专业商账追收机构对自然人性质的消费者个人进行催账活动而制订的法律。

这项法律不仅仅是针对信用卡,而是针对所有信贷业务中出现的欠债催收状况。它对于催收时间、地点、方式、对象等等都做出了极为细致的规定,比如拨打催收电话时间的规定:要求不得在债务人不方便的时间拨打催收电话,特别是在晚间9时至早晨8时之间;如果债务人所服务的单位的雇主不允许在工作时间打此类电话,商账追收机构不得在债务人的正常工作时间内打电话催账等。在催账过程中,对债权人或受委托的商账追收机构可能出现的不良行为的禁止条款也是极其细致,任何一种对债务人违规催收的方式都可能成为入刑的罪证。

台湾的信用卡产业化在20世纪90年代得到的迅猛的发展,信用卡产业化非常成熟。2000年颁布施行了《金融机构办理应收债权催收作业委外处理要点》,2007年根据市场发展情况进行了修订。

该法规对于受委托方的资格、作业要求、禁止事项,以及从业管理、处罚措施等都做了非常严格的规定。为促进从业者加强催收手段自律及保护消费者合法权益,台湾“金管会”还成立了非法催收检举专线,一旦持卡用户发现银行或受委托催收公司,有以暴力、恐吓、胁迫或其他不法方式催收,可向“金管会”检举,如经查证属实,“金管会”将依规严格惩处将该应收债权委外的金融机构,其情节严重涉有刑事责任的催收外包公司,将移交司法机构处理。

浏览一下台湾部分银行的网站,包括台新银行、庆丰银行等都将所委托的催收外包公司名单标示出来,而且还可以搜索到台湾“金管会”对某信用卡因未依规定,私自新增4家债权催收外包公司而违反有关法律规定,被处罚200万元新台币的新闻。由此可见,这些管理措施,对于台湾催收行业的健康有序发展,都起到了至关重要的作用。

从美国和台湾对催收业务的种种管制,似乎欠债的倒是一副悠闲自得的感觉,实际上从这种看似对债务人很“仁慈”的背后,政府起到重要的作用。美国国会认为,不公平的债务催收行为严重侵犯了消费者的人身安全和自由、人格尊严以及财产安全,必须加以规制。同时,加大对不公平债务催收行为的规制与执法力度,有利于帮助道德的债务催收人消除滥用行为带来的不公平的竞争优势。

通过立法规范催收,一来保护消费者合法权益,防止消费者受到债务催收人不公平债务催收行为的侵害。其次在于对不公平的债务催收人给予严厉的处罚,让道德的债务催收人在公平的市场环境下发展。隐藏在其后更深的涵义,或许也是以此来要求债权人在放债的时候要多加慎重,提高对个人信用体系的应用。

中国银监会颁布《关于进一步规范信用卡业务的通知》,其中第十三、十四条对金融机构的催收外包业务进行了明确的规范,这也是目前国内唯一一个针对银行债权催收外包业务的法规性文件。其中明确了银行的风险管理责任,即:对因催收外包管理不力,造成催收外包机构损害欠款人或其他相关人合法权益的,银行业金融机构承担相应的外包风险管理责任。同时要求银行建立相应的业务管理制度,明确催收外包机构的选用标准,还应确保催收外包机构照章行事,否则银行将承担相应的风险管理责任,接受监管部门的行政处罚。

信用卡催收业务的健康发展,有赖于社会各方面的配合和协调,仅有一个《通知》是远远不够的。更应该赋予相应的法律地位,用法律来对行业进行约束,同时建立严格的市场准入及管理制度,明确行业监管主体和建立行业自律体系,这是规范债务催收行业和债务催收市场的重要保障。

(本文作者介绍:我爱卡网主编,信用卡市场资深研究人士。专注于信用卡行业发展、服务营销领域研究多年,从事信用卡产品及服务营销的策划及市场工作。)

责任编辑:张彦如

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。