文/新浪财经意见领袖(微信公众号kopleader)专栏作家 徐彪、刘晨明

如果按照我们的逻辑,国企改革在经济环境和政策环境的双重倒逼下,开始有所推进,那么受益的就不单单是国企改革板块那么简单。整个“供给侧+创新”的主线会更加明确,更加有利于风险偏好的抬升。

吃饭行情将因国企改革再添筹码

吃饭行情将因国企改革再添筹码

遥想2013年十八届三中全会上国企改革被列为重要改革内容之一的时候,大家对于改革的憧憬才刚刚开始,而2014年先后公布的二十几个省份的国企改革指导意见以及央企的第一批试点名单,更是让股票市场为之振奋。但自从进入2015年,虽然先后等来了去年三季度的“1+N”顶层规划和今年年初的国企改革十项试点,但政策落地的情况并不尽如人意。

事实上,不管是在股票市场的层面,还是在政策的层面,关于国企改革的讨论似乎已经销声匿迹有一段时间了。

不过就在上周末,预期已久的武钢和宝钢终于双双停牌宣布筹划战略重组,最悲观最失望的时候可能正在过去,从现在开始,又到了该谈谈国企改革的时候。

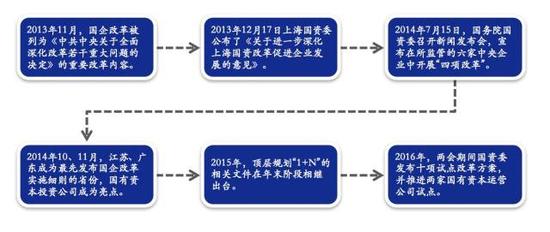

图1

图1为什么是从现在开始?

去年年中以来,伴随着市场的连续下跌,A股参与者狂热的情绪逐渐降温,很多人转而开始反思。由于政策出台后迟迟不能落地,在一系列的改革方向中,国企改革成为被质疑最多的地方。虽然事情还没到被完全证伪的地步,但是相信的人确实越来越少。

如果这种情况下和大家讲,我们之所以认为从现在开始国企改革最悲观最失望的时候已经过去了,理由是“两会期间国资委发布了十项试点,所以下半年要开始推进了”,或者理由是“国企改革对于我们国家政治、经济领域是如何如何的重要”。你很难看到市场上还有谁能再轻易相信类似的说辞,因为大家都变得比股灾前更冷静、更谨慎了。

事实上,过去一年,不管是去基层调研,还是去机构路演,交流下来,一个被大家广为接受的观点是,“改革是由问题倒逼而产生”,没有问题的倒逼,就没有改革的动力,这就好比金融监管体系改革的推进是去年股灾、今年互联网金融等风险暴露所倒逼而来的。

所以国企改革会不会在下半年有所推进,关键就在于有没有倒逼的力量。

关于“倒逼”的问题,我们从两个角度来理解。

一是经济环境的倒逼。

虽然今年一季度“加杠杆推经济”的做法被权威人士的讲话彻底否定,但也并不意味之未来就可以放任经济失速下滑,相反,确保经济形势稳定仍然是政策的诉求。用权威人士的话来说,就是经济L型是一个长期的过程,言外之意两个信号,经济在一段时间内既不会V型反转,也不会失速下滑。

“不V型反转”很容易理解,潜在经济下行,只要不再放大水强加杠杆,这种风险可以轻松避免。

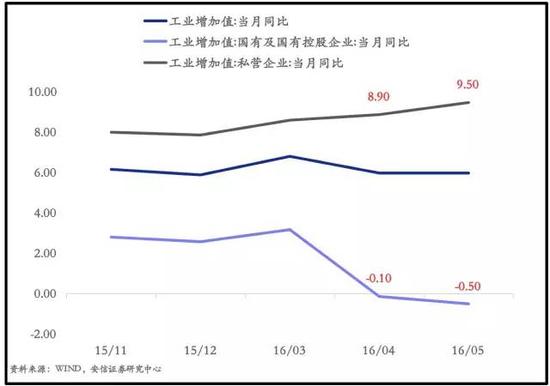

“不失速下滑”倒是需要很多方面的努力和配合才可能实现。如果把企业部门拆开来看,国有企业和私营企业是对经济产生重要贡献的两个部门。但是近年来,两个部门景气程度的分化越来越明显,尤其是在今年一季度的经济刺激消退以后,4、5月份的国有企业工业增加值和私营企业工业增加值再次出现了大幅的背离,国有工业增加值连续负增长,而私营工业增加值的增速则继续回升。这也就是说:

一方面,国有企业高杠杆、抵消了,确实拖了经济的后退。在私人部门投资意愿持续下降的情况下,稳经济发力的方向还要集中在政策导向的国有企业。而国有企业的效率很关键,直接决定了这条稳经济的道路,是事倍功半,还是事半功倍。

另一方面,国有企业工业增加值的复苏几乎完全依靠了一季度的大放水,随着阀门拧紧,后面的日子已经开始不好过了,这意味着国有企业经营的“弹性”在下降,到了必须瘦身来提升效率的时候。

所以,如果国企不能很快通过去行政化的改革方式来提升企业运营效率,很难想象在杜绝“大放水”的情况下,经济能够只依靠私营部门走出健康的L型。这是我们说的第一个“倒逼”——经济环境倒逼国有企业改革必须开始推进了。

图2

图2二是政策环境的倒逼。

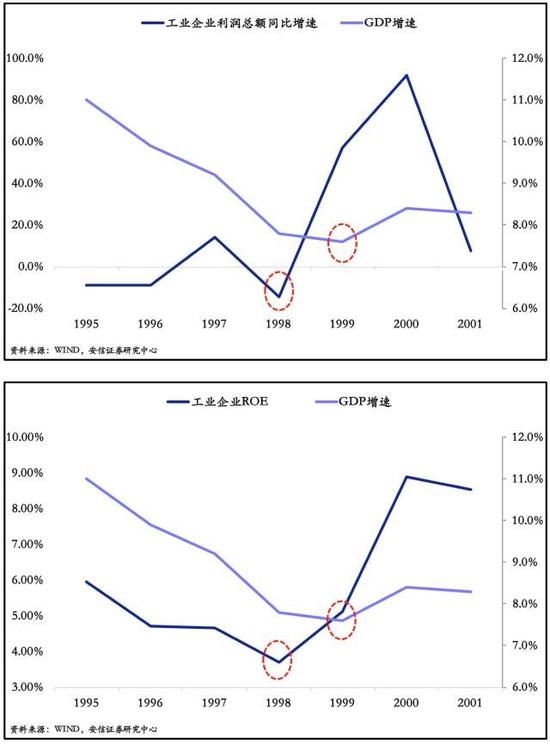

之前的思考系列报告中,我们将目前的情况和90年代末期的情况作了详细的对比,1997年开始供给侧改革,1998年纺织行业去产能拉开帷幕并进入深水区。以“三年脱困”为攻坚目标的国企改革高潮同样于1998年开始。

国有企业集中在产能过剩的传统行业,90年代中后期,与非公有制经济迅速发展形成鲜明对照,1996年上半年亏损的国有企业达到43.3%,1998年第一季度出现了全国性的亏损。去产能本身就是削减资产负债表的痛苦过程,如果不是决策层在产能去化的同时,坚决执行依靠“兼并重组、分流下岗”来使国有企业“瘦身提效”的方针,我们很难看到1999年在总需求尚未复苏之前就开始的企业盈利增速和盈利能力的迅速改善,相反经济可能会承受更大压力。

回到2016年,近期有两件事情需要格外关注:一是,河北省委、省人民政府在《人民日报》刊文称,违规新建钢铁领导一律免职;二是,河北省制定出台宣钢整体退出方案,连同唐钢、承钢部分产能一并重组、减量搬迁。种种迹象表明供给侧改革正在进入深水区。

不单是供给侧改革,国企改革也有望重回98。2016年与1998年有很多相似之处,尤其是前面提到的国有企业与民营企业的分化。另外,单是资质相对不错的国有非金融上市公司,在1季度各项经济数据都有所复苏的情况下,亏损率还是从去年4季度的17%,上升到了25%。国有企业出现了类似98年的高杠杆、低效率,并且和民营企业的差距越拉越远,这使得在供给侧改革的过程中,政策的配合不得不像98年那样,去产能、去杠杆与国企改革齐头并进,这也是瘦身、减负与增效的齐头并进。

所以,作为供给侧改革的配套政策,如果去产能、去杠杆进入深水区后,国有企业不能通过改革来提效,那么这些产能过剩的国有企业将大概率要经历比90年代末期更长的寒冬。相反,如果去产能、去杠杆与国企改革能够相互配合齐头并进,即便总需求仍然低迷,国有企业也很快会看到类似1999年开始的盈利复苏。这是我们说的第二个“倒逼”——供给侧改革的政策倒逼国有企业改革必须配合同步推进。

图3

图3下半年国企改革板块的投资逻辑会起什么变化?

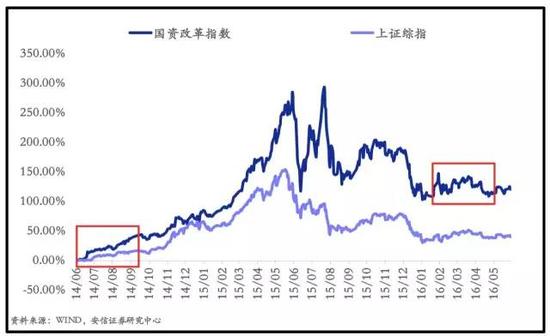

最近一次关于国企改革的重要政策动向出现在今年两会附近,国资委宣布2016年国企改革将深入推进十项试点,并进行诚通集团、国新公司改组为国有资本运营公司的工作,但相关个股和板块在当时的表现都只能用“浅尝辄止”来形容。

问题出在哪里?按照道理来说,一旦国资委层面公布了涉及具体上市公司的改革试点名单,这些个股很容易形成上涨的板块效应。就好比2014年7月国资委宣布第一批国企改革试点名单以后,所涉及的个股在市场还没有进入疯狂牛市的时候,就已经出现了连续的上涨。

图4

图4市场是聪明的,走出完全不同的结果自然有其中的道理。

第一,从市场的层面来说,14年7月的央企第一批名单涉及六大集团,旗下上市公司20余家,形成了非常好的板块效应。反观今年三月公布的两个试点集团,相关的上市公司不超过5家,很难容纳足够多的资金参与进来。当然这只是部分原因,解释力还不够。

第二,从试点的内容来说,央企第一批名单包含了国有资本投资公司、混合所有制、董事会制度三个方向的试点,其中国有资本投资公司的试点涉及资产的注入或是重组,显然是资本市场更关注的东西,第一批名单中不同试点方向下,上市公司股价的分化就证明了这一点。而今年三月试点名单中的诚通集团和国新集团都属于国有资本运营公司的试点,这又不同于国有资本投资公司的试点。用国资委副秘书长彭华岗的原话来说,“投资公司承担产业使命,要大力提升产业竞争力;运营公司主要进行国有资本调整和优化”。翻译过来的白话就是,投资公司是养亲儿子,目的是扶持、整合国有资产,做大做强;运营公司是养猪娃子,目的是把国有资本流动起来,保值增值。显而易见,对于二级市场来说,养亲儿子的故事要比养猪娃子的故事有吸引力的多。

图5

图5第三,从预期的角度来说,政策的预期决定了市场的风险偏好,也是导致两次名单公布后,市场中相关板块和个股形成巨大差异的关键因素。2014年是以国企改革为代表的一系列改革政策预期最强烈的阶段,年初上海出台国企改革文件,年中第一批名单落地,下半年20几个省份的国企改革指导意见相继出台,政策方面可谓是突飞猛进,催生了市场对于改革的乐观预期,于是风险偏好是一个不断提升的过程。2016年上半年,大家看到的是过去一年改革步伐的放缓,和迟迟不能落地的改革政策,而等来的是一季度的加杠杆推经济,于是风险偏好在政策的摇摆中是一个不断回落的过程。尤其对于国企改革,2014年7月是充满期待,2016年3月是将信将疑,相关板块的市场表现自然大相径庭。

对于这三方面影响国企改革板块走势的因素来说,下半年又会发生什么变化?

第一、对于市场层面,如果下半年能够如期公布两会期间提到的3-5家国有资本投资公司的试点名单,那么所涉及的上市公司就足以形成板块效应,而不必担心像今年两会期间公布名单后,仅涉及几家上市公司,无法形成板块效应。

第二、对于试点内容,这一次是更能吸引市场目光的国有资本投资公司的试点,前面已经分析了哪类改革方向最能吸引二级市场的关注,这里不再赘述。

第三、对于政策预期,2014年到2016年是从过度乐观转向过度悲观,市场目前对于国企改革几乎没有什么大的预期和奢望了,这种情况下,一旦有政策切实推进,将很大程度吸引市场的关注,并且使过度悲观的政策预期向中性甚至乐观转变。

国企改革板块的主题投资并不是最重要的

端午节的战斗檄文中,我们强调,未来几个月风险偏好的修复是主旋律。

一方面,上半年对“大放水、推经济”重蹈覆辙的担忧逐渐消散,会带来风险偏好的修复。

另一方面,政策从左右摇摆向“供给侧+创新”的主线过渡而带来的确定性,会使风险偏好得到修复。

如果按照我们的逻辑,国企改革在经济环境和政策环境的双重倒逼下,开始有所推进,那么受益的就不单单是国企改革板块那么简单。整个“供给侧+创新”的主线会更加明确,更加有利于风险偏好的抬升。

果真如此,吃饭行情将再添筹码。

(本文作者介绍:安信证券首席策略分析师。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。