文/新浪财经金融e观察(微信公众号:sinaeguancha)专栏作家 赵鹞

尽管笔者不是互联网金融专家,也不是金融科技专家,但还是不忍再看“金融科技”也被“污名化”,尝试着谈一谈什么是金融科技。

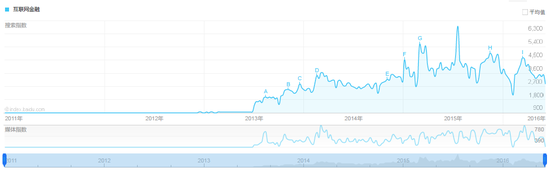

近期,金融科技(FinTech)火爆程度不亚于去年的“互联网金融”,特别是在全国互联网金融专项整治的政策环境下,神州上下、大江南北,不少之前代表着“互联网金融”先进方向的机构及人员言必称“金融科技”,俨然再次引领环球同热的“金融科技”的潮流与方向(见下图1)。

就在P2P大规模跑路的时候,不少互联网金融专家指出社会舆论已经使“互联网金融”这一如少女般纯洁的高尚金融道德名词“污名化”。鉴于此,尽管笔者不是互联网金融专家,也不是金融科技专家,但还是不忍再看“金融科技”也被“污名化”,尝试着谈一谈什么是金融科技。

图1 “互联网金融”与“金融科技”搜索热度趋势对比

数据来源:百度

一、源流

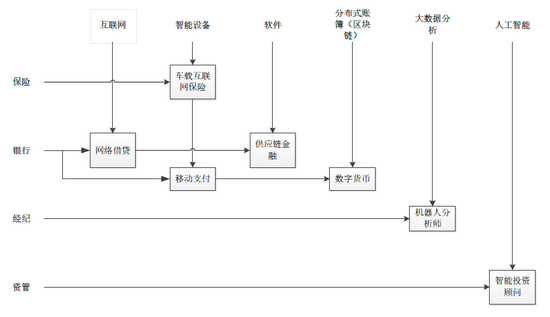

“金融科技”这一名词是舶来品,FinTech是Financial Technology的缩写。据了解,2011年FinTech被正式提出,之前主要是美国硅谷和英国伦敦的互联网技术创业公司将一些信息技术用于非银行支付交易的流程改进、安全提升,后来这些科技初创公司将车联网(IoV)、大数据、人工智能(AI)等各种最前沿的信息与计算机技术应用到证券经纪交易(Brokers)、银行信贷(Lending)、保险(Insurance)、资产管理(Wealth/asset management)等零售金融业务领域(参见下图2),形成不依附于传统金融机构与体系的金融IT力量并独自发展起来。

图2 金融科技的发展路径

二、基本特征

正如不能将中国语义下的“互联网金融”理解为披上互联网外衣的非法集资,舶来品“金融科技”也不是前沿科学技术与金融业务的简单叠加应用,要能分辨出什么是金融科技,首先要把握其基本特征。

(一)低利润率

低利润率是金融科技公司的重要特征之一。身处信息时代的人们越来越容易得到各种信息,以信息为载体的服务也越来越免费化。现在,金融科技公司普遍采用互联网平台商业模式(Platform mode)改造、提升传统金融服务及产品以获得强大的网络效应(network effects),然而在此之前,公司必须经历一个高投入、低增长的阶段(如下图3),即在平台商业模式下,平台的用户规模必须达到一个特定的门槛(Y点),才能引发足够强度的网络效应(network effect)吸引新的用户加入,在网络效应的正向循环作用下,用户规模有望实现内生性的持续高速增长(只需突破Y点,用户规模即可自动达到Z点),从而使得整个平台能够自行运转与维持,该用户规模门槛被称为“临界数量”(critical mass)。 由于平台在前期(X点到Y点)需承担较高的沉没成本,如规模庞大的广告营销、用户补贴、研发创新等各项“烧钱”,其通常在用户规模突破临界数量(Y点)才能后实现大量盈利。同时,由于用户的多边属性,导致平台的各类服务及产品的生命周期都较短(Z点以后即进入新的瓶颈期),只有平台持续创新,持续“烧钱”,推出新的所谓“爆点”产品,才能形成有效的、持续的用户锁定(lock-in of users)。 因此,金融科技公司不得不更多重视资源投入的效率,而不是将考核重点放在企业的收入或盈利水平上,整体上只能维持相当低的利润率。

图3 平台用户市场成长生命周期

(二)轻资产

因金融科技公司利润率低,故其只能选择轻资产的规模增长路径。这里的“轻资产”不仅指金融科技公司只需要很低的固定资产或者固定成本就能展业,还指其成本关于业务规模的边际递减使得其能够以低利润率支持大规模的发展,与此同时,金融科技公司充分利用技术优势,在其展业初期,普遍使用现成的基础设施,如银行账户体系、转接清算网络、云计算资源等,甚至发挥其独特的平台商业模式优势,用“羊毛出在狗身上”的方式将业务成本转嫁到第三方,从而最小化其运营成本。另一方面,也正因为其资产轻,不像传统金融那样“笨重”,使得其战略选择、组织架构、业务发展更加灵活,易于创新创造。

(三)高创新

金融科技公司在“基因”上继承了互联网公司“不创新则死”,其低利润率和轻资产的特性在客观上也为其营造了易于创新的土壤。他们将各种前沿技术与理念拿到金融领域去试验、试错,快速迭代产品,急于推出具有破坏性创新(disruptive innovation)的产品,这已经超越了传统金融语义下的金融市场与产品层面的“金融创新”。

(四)上规模

金融科技公司一般起步门槛较低,需要毫不保留的发挥网络效应以获得快速增长的能力,并且由于其采用的创新技术使得其业务规模爆炸性增长但不必付出对应的成本,反而其边际成本在递减,进一步促使其规模快速增长。值得注意的,金融科技公司所使用的技术必须是能够支持业务快速增长的,哪怕这项技术足够创新,如不能或者需要长时间的培育才能形成快速增长的潜力,这项技术也不会被金融科技公司采纳,故而金融科技公司的创新本质上是“拿来即用”,是应用层面的资源整合,很少会主动进行基础层面上的创造,因此从观感上让人普遍感到所谓的“浮躁”。

(五)易合规

如前述,高创新赋予金融科技公司快速上规模的技术优势,但其资产轻,抵御风险的能力弱,如何在创新收益与合规成本之间权衡是金融科技公司必须面对的。很明显,通过技术创新满足合规要求,便利监管从而降低法律合规与风险管理的成本是金融科技公司的不二选择,也就是说,好的金融科技公司不仅有业务增长的技术优势,还应有易于监管合规的技术优势并且这种技术也能够边际递减合规管理的成本,这将是金融科技公司不同于传统金融的重要方面---合规不再源自金融机构的外部约束压力,而是真正内生化为金融机构的发展动力---这将是金融科技所做出的重大制度创新。

三、定义初探

名不正则言不顺,金融科技对于中国来说是新生事物,但不能因为是新生事物就不探究其定义,这样就会给公众带来误导,给监管带来盲区,给坏人可乘之机,就会重演互联网金融的乱象。但是,金融科技尚在快速发展中,在探索金融科技的定义过程中难以用“属+种差”定义的方法,这样容易产生外延不当或者以偏概全等错误,可以尝试“发生定义”的方法,即对被定义项发生过程的描述。仅为抛砖引玉,可供参考的定义如下:

狭义的金融科技是指非金融机构运用移动互联网、云计算、大数据等各项能够应用于金融领域的技术重塑传统金融产品、服务与机构组织的创新金融活动。从事金融科技的非金融机构普遍具有低利润率、轻资产、高创新、上规模、易合规的特征。广义的金融科技是指技术创新在金融业务领域的应用。 (本文作者介绍:恒丰银行研究院研究员)

(待续)

(本文作者介绍:金融学博士在读。谙熟第三方支付及互联网金融监管政策脉络及要点。兼任中国政法大学金融创新与互联网金融法治研究中心副秘书长。)

责任编辑:秦婷 SF165

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。