文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 洪偌馨

零售业务对于银行经济利润的贡献和抗击风险的作用让它的价值被重新评估。

昨天跟朋友聊天听到一个小故事,最近,高盛总裁到中国拜访、交流,见了不同的三拨人:政府部门、金融同业、合作机构,但大家关心和谈论的话题几乎一样,那就是金融科技。

政府部门关心如何用金融科技来监管,金融同业关心如何用金融科技来转型,合作机构关心如何用金融科技推进合作……

作为全球最负盛名的金融机构之一,高盛也在近年来加快了拥抱“金融科技”的步伐,(传送门:《新金融的宿命:炮灰与收割者》)再来看中国的金融机构,尽管步子迈的不如高盛那么大,但今年大家也有了明显的转变。

不管是五大行牵手百度、阿里、腾讯、京东、苏宁,还是一些股份行加大科技投入、甚至转型科技公司;不管是在业务、技术层面,还是在组织架构、人员构成上,这些商业银行都开始了前所未有的“大动作”。

今天分享一份麦肯锡刚刚发布的报告——《中国Top40家银行价值创造排行榜(2017) 》(获取完整版请在消息框回复:麦肯锡报告),以及其中的部分观点。让我们换一个角度来看,商业银行转型的原因、动力及根源。

其中,零售银行业务对商业银行经济利润的贡献愈发重要,不仅直接影响整体收益,还与市值股价高度正相关。有意思的是,这些年新金融行业崛起的重要原因正是在于商业银行在零售产品和服务上的不足。

当这一市场被商业银行重新拾起,新金融格局又会出现怎样的变化?

1

40家上市银行济利润下降33%

报告的开篇便先抛出了中国银行业面临三只“灰犀牛”的冲击:

1、利率市场化导致利差大幅收紧(2016年商业银行净息差为2.22%,2017年上半年下降到2.05%);

2、部分行业景气下滑,不良资产包袱严重(2015年商业银行不良率1.67%,2016年上升到1.74%);

3、监管趋严,要求银行与企业去杠杆,多项政策陆续出台以进一步规范金融体系, 增加了银行提高营收的难度。

这些冲击带来最直接的影响自然是整体利润的下滑。

麦肯锡在报告中主要使用了经济利润(即企业净利润扣除资本成本之后的资本收益, 是考察银行的真实经营状况,衡量银行是否真正为股东创造价值的重要标准)这一指标。

报告选取了中国40家颇具代表性的上市银行作为研究标的,2016年,它们的税前利润为18,842亿元,经济利润为3,335亿元,相比于上一年经济利润下降33%。

具体来看,与上一年相比,这40家银行中有35家经济利润下滑, 有13家银行没有创造经济利润,而在上一年的报告中(根据2015年的数据统计), 40家主要银行中仅有4家银行未能创造股东价值。

2

零售占比与利润和股价强相关

报告详细分析了40家上市银行的年报数据,得出了不少有意思的结论。比如,接着说利润这一项。

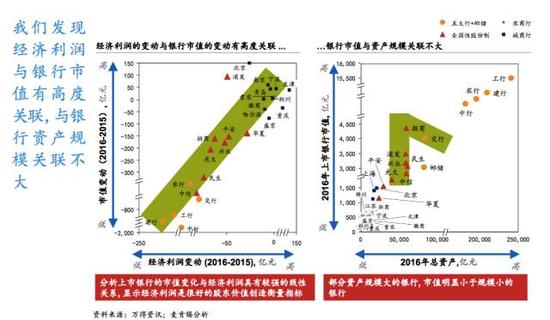

上市银行的市值与经济利润有较强关联,而跟资产规模的关联不大。

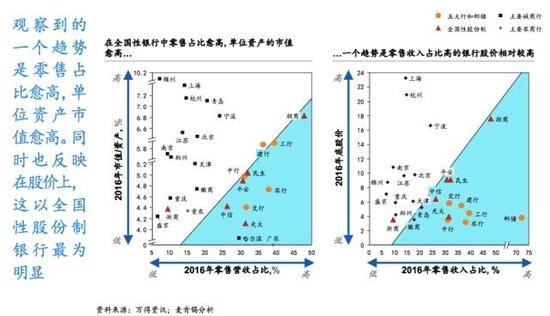

零售贷款占比越高,上市银行的单位资产市值越高。

如果看一下今年的数据,涨势最好的银行股非招商银行莫属,“零售之王”的名声也不是白叫的。

报告分析了40家银行2016年的贷款组合,发现银行贷款组合并未创造经济价值,价值毁灭来自对公贷款:经济利润为负4,723亿元,而零售贷款经济价值巨大:经济利润为2,214亿元。

麦肯锡认为,零售业务潜力巨大,零售贷款组合占比高的银行所创造的经济利润更高。零售贷款组合占40家银行贷款33%,但创造的经济利润高达2,214亿元,资本回报高达24.5% 。趋势显示,零售贷款占比大的银行在经济利润方面表现更好。

“而其他零售占比较高的银行, 如招商银行、浦发银行和邮储银行等普遍也拥有较高的零售经济利润。零售客户议价能力相对公司客户能力低,且零售贷款集中度风险小,抗风险能力相对有优势。”报告提到。

麦肯锡全球资深董事合伙人曲向军表示:未来5-10年,零售银行对于银行业的利润贡献会超过50%。

对于这个判断,他给出了三个趋势性的原因

1、中国人均收入和中国GDP持续增长;

2、 中国人消费行为和习惯的改变(消费升级、提前消费等等);

3、 零售业务线上化,新技术的应用不断提升用户体验、降低运营和风险成本。

3

零售银行业务的突破口

关于零售业务的突破口,在业务层面,曲向军给出了三个建议:

1、高收益率的资产业务,例如,消费信贷、小微金融、信用卡业务等。

2、数字化的财富管理业务,例如,切入生态圈,批量化引流;引入智能投顾、客服,降低成本等。

3、精细化管理的负债业务,例如,深度挖掘存量客户,推行差异化的客户服务等。

“我们已经做过实践,只要这三个业务做得好、有改善,每家银行的净收入增长至少是GDP增速的2—2.5倍。一般四大行的净收入增长不超过10%,但我们实践下来,有的客户的净收入增长了三成。” 曲向军举例称。

在操作层面,曲向军同样总结了三个思路:

1、组织架构改革,事业部、扁平化。

2、线上化、平台化、智能化、集约化。

3、做好战略协同,从技术到业务深层次的融合、共生。

在麦肯锡的报告分享会上,被提及和强调最多的其实就两个要点:第一,利用数字化的渠道,数字化的转型,去压缩经营成本和风险成本。第二,利用大数据的分析,去提升用户体验。

事实上,上述这两点这既是零售银行业务突破的密钥,也是贯穿银行转型的核心。

这么来看,不管是内生的压力,还是外部的竞争,都让商业银行有了前所未有的动力去改变自己。期待这些金融巨头们的觉醒,以及它们给新金融格局带来新的变数。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。