元旦过后,猪价持续上涨,春节旺季结束,消费转淡并未影响猪价上行趋势,猪价突破了2015年8月高点,多地区猪价飙升至20元/公斤上,全国外三元均价接近20元/公斤。商品市场会有哪些投资机会呢?生猪价格持续上涨的背后是产能的持续缩减,按照发改委发布的2月生猪以及能繁母猪存栏数据,生猪存栏环比下降1.8%,同比下跌5.5%,能繁母猪存栏数量环比下降0.6%,同比下降7.9%;能繁母猪数量持续30个月下降,生猪存栏数量也持续下降。农产品集购网饲料组研究员丁冬接受《第一财经日报》采访时表示:“目前养殖手里大猪数量较少,由于市场春节前普遍认为春节过后由于消费淡季,结合历史情况,生猪价格将一路下滑。加上节前猪价处于高位,养殖利润较好,养殖户春节前出栏较为积极,导致春节后大猪稀缺。此外随着猪价持续上涨,仔猪价格不断推高,加强了养殖户看涨后期价格,压栏惜售情况增加,也对短期猪价上涨形成了正反馈。”

元旦过后,猪价持续上涨,春节旺季结束,消费转淡并未影响猪价上行趋势,猪价突破了2015年8月高点,多地区猪价飙升至20元/公斤上,全国外三元均价接近20元/公斤。商品市场会有哪些投资机会呢?生猪价格持续上涨的背后是产能的持续缩减,按照发改委发布的2月生猪以及能繁母猪存栏数据,生猪存栏环比下降1.8%,同比下跌5.5%,能繁母猪存栏数量环比下降0.6%,同比下降7.9%;能繁母猪数量持续30个月下降,生猪存栏数量也持续下降。农产品集购网饲料组研究员丁冬接受《第一财经日报》采访时表示:“目前养殖手里大猪数量较少,由于市场春节前普遍认为春节过后由于消费淡季,结合历史情况,生猪价格将一路下滑。加上节前猪价处于高位,养殖利润较好,养殖户春节前出栏较为积极,导致春节后大猪稀缺。此外随着猪价持续上涨,仔猪价格不断推高,加强了养殖户看涨后期价格,压栏惜售情况增加,也对短期猪价上涨形成了正反馈。” 豆粕短空长多从大宗商品的角度来看,豆粕是与猪肉关系最为紧密的大宗商品之一。数据显示,同样是饲料,玉米饲用消费占到总消费50%~60%,而豆粕饲用消费占到总消费90%以上。这使得豆粕成为近期市场重点关注的品种之一。从逻辑上来看,生猪以及能繁母猪存栏不断下降,导致饲料消费不断下滑,加上市场整体供应充足,饲料需求回升需要一定时间。丁冬认为,随着南美大豆陆续出口,未来2-4个月国内进口大豆仍偏多,加上饲料需求回升缓慢,压制豆粕价格。上海中期期货研究所副所长朱罡也表示,生猪价格和豆粕价格并没有非常直接的引导关系,生猪价格本身更多是基于自身市场的供需变化波动的。本来猪周期如此激进的上涨,与我国生猪养殖行业去产能的彻底性有关,生猪养殖行业能繁母猪的去产能已经经历了30个月的时间,这是史无前例的,加之当下行业环保压力不减,信贷资金的不偏向以及新养殖户进入的壁垒日益提高,短期我们很难看到生猪产能的快速恢复,即便是在养殖利润持续向好的背景下。因此,我们就很难看到蛋白粕消费的乐观增长,其实全球的大豆乃至豆粕价格,多半是由中国的蛋白消费托着的,悲观的养殖需求目前看仍是拖累豆粕价格走出熊市格局的重要因素。短期来看,朱罡建议,谨慎型的投资者,还是以逢高空为主。不过从长周期来看,丁冬判断,豆粕可能进入大牛市行情。“全球油料已经经历连续几年增产,而国内生猪养殖利润暴利,促使行业复产,前期散户的大量退出,为大型养殖企业提供了市场,养殖行业加快扩张速度,上市养殖企业加快并购和新建产量,有利于后期蛋白需求增加。参考2011年国内猪价暴涨后,2012至2013年国内豆粕需求持续大增,结合美豆减产,豆粕曾进入大牛市行情。”他说。

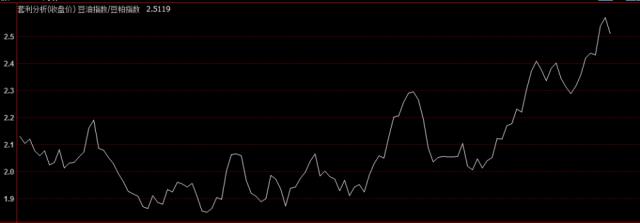

豆粕短空长多从大宗商品的角度来看,豆粕是与猪肉关系最为紧密的大宗商品之一。数据显示,同样是饲料,玉米饲用消费占到总消费50%~60%,而豆粕饲用消费占到总消费90%以上。这使得豆粕成为近期市场重点关注的品种之一。从逻辑上来看,生猪以及能繁母猪存栏不断下降,导致饲料消费不断下滑,加上市场整体供应充足,饲料需求回升需要一定时间。丁冬认为,随着南美大豆陆续出口,未来2-4个月国内进口大豆仍偏多,加上饲料需求回升缓慢,压制豆粕价格。上海中期期货研究所副所长朱罡也表示,生猪价格和豆粕价格并没有非常直接的引导关系,生猪价格本身更多是基于自身市场的供需变化波动的。本来猪周期如此激进的上涨,与我国生猪养殖行业去产能的彻底性有关,生猪养殖行业能繁母猪的去产能已经经历了30个月的时间,这是史无前例的,加之当下行业环保压力不减,信贷资金的不偏向以及新养殖户进入的壁垒日益提高,短期我们很难看到生猪产能的快速恢复,即便是在养殖利润持续向好的背景下。因此,我们就很难看到蛋白粕消费的乐观增长,其实全球的大豆乃至豆粕价格,多半是由中国的蛋白消费托着的,悲观的养殖需求目前看仍是拖累豆粕价格走出熊市格局的重要因素。短期来看,朱罡建议,谨慎型的投资者,还是以逢高空为主。不过从长周期来看,丁冬判断,豆粕可能进入大牛市行情。“全球油料已经经历连续几年增产,而国内生猪养殖利润暴利,促使行业复产,前期散户的大量退出,为大型养殖企业提供了市场,养殖行业加快扩张速度,上市养殖企业加快并购和新建产量,有利于后期蛋白需求增加。参考2011年国内猪价暴涨后,2012至2013年国内豆粕需求持续大增,结合美豆减产,豆粕曾进入大牛市行情。”他说。 等待油粕比拐点出现在猪价不断上升的过程中,油粕比也可能是不错的套利机会。买豆油抛豆粕的套利方式本身剔除了美豆系统性因素,而将市场矛盾直接关注到豆油与豆粕的需求比值。在猪价上涨的过程中,可以判断的是豆粕需求处于低谷,因此油粕比往往会随着猪价同步上升。我们看到以生猪外三元价格估算,生猪价格去年3月份触底回升,震荡上行从11.5元涨至现在的19元,而油粕比数据也是在同期开始启动一轮大牛市行情从1.9倍上涨至2.5倍。不过由于牛市走了一大半,继续追多也可能面临着风险,不如等待拐点出现。(下图为2013年以来的油粕比走势以及猪价走势。)

等待油粕比拐点出现在猪价不断上升的过程中,油粕比也可能是不错的套利机会。买豆油抛豆粕的套利方式本身剔除了美豆系统性因素,而将市场矛盾直接关注到豆油与豆粕的需求比值。在猪价上涨的过程中,可以判断的是豆粕需求处于低谷,因此油粕比往往会随着猪价同步上升。我们看到以生猪外三元价格估算,生猪价格去年3月份触底回升,震荡上行从11.5元涨至现在的19元,而油粕比数据也是在同期开始启动一轮大牛市行情从1.9倍上涨至2.5倍。不过由于牛市走了一大半,继续追多也可能面临着风险,不如等待拐点出现。(下图为2013年以来的油粕比走势以及猪价走势。)

朱罡表示:“上半年,油粕比还是一个偏强运行的格局。油脂本身基本面还是强。但是到下半年,可能油粕比会涨到一个拐点,这也是我们年度上比较值得关注的一个交易机会。”丁冬也表示:“油粕比由于前期棕榈油减产因素反弹至较高水平,后期油脂总体供应充裕,加上豆粕需求回升,两者集中后油粕比是一个较好的套利交易机会。”

朱罡表示:“上半年,油粕比还是一个偏强运行的格局。油脂本身基本面还是强。但是到下半年,可能油粕比会涨到一个拐点,这也是我们年度上比较值得关注的一个交易机会。”丁冬也表示:“油粕比由于前期棕榈油减产因素反弹至较高水平,后期油脂总体供应充裕,加上豆粕需求回升,两者集中后油粕比是一个较好的套利交易机会。” CPI预期上的机会众所周知,猪肉价格涨跌对CPI的波动影响很大。2月份,当月CPI涨幅攀升到2.3%,一个重要原因就是猪肉价格同比上涨25.4%。毫无疑问,3月以来猪价再度大涨会大概率拉动CPI数据继续上行。而根据美林投资时钟理论,在通胀来临之际,商品投资是我们最佳的选择,股票次之。从这个角度来看,大宗商品的金融属性或被进一步提升,整体大宗商品都将受益。这也是春节之后,大宗商品集体出现强劲反弹的原因之一,CPI数据与商品价格互为因果出现正反馈。从细节上看,和股票一样,虽然金融属性被整体提升,但是由于基本面不同,行情还是会出现分化。朱罡认为,如果CPI真的出现上行,从抗通胀的角度来说,最关注的品种还是铝或者白糖,因为从基本面来看,大多数商品的去产能还不够彻底。

CPI预期上的机会众所周知,猪肉价格涨跌对CPI的波动影响很大。2月份,当月CPI涨幅攀升到2.3%,一个重要原因就是猪肉价格同比上涨25.4%。毫无疑问,3月以来猪价再度大涨会大概率拉动CPI数据继续上行。而根据美林投资时钟理论,在通胀来临之际,商品投资是我们最佳的选择,股票次之。从这个角度来看,大宗商品的金融属性或被进一步提升,整体大宗商品都将受益。这也是春节之后,大宗商品集体出现强劲反弹的原因之一,CPI数据与商品价格互为因果出现正反馈。从细节上看,和股票一样,虽然金融属性被整体提升,但是由于基本面不同,行情还是会出现分化。朱罡认为,如果CPI真的出现上行,从抗通胀的角度来说,最关注的品种还是铝或者白糖,因为从基本面来看,大多数商品的去产能还不够彻底。 《第一财经日报》资本部新鲜、重磅、原创稿件有新闻线索、意见反馈、互动交流等欢迎直接回复本微信号。

《第一财经日报》资本部新鲜、重磅、原创稿件有新闻线索、意见反馈、互动交流等欢迎直接回复本微信号。

(本文作者介绍:)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。