【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

林华:REITs是地产金融市场的一颗明珠

作者:林华

来源:地产资管网 REITs行业研究

“REITs是地产金融市场的一颗明珠,住房租赁市场是实现REITs的最佳途径”,中国资产证券化研究院院长林华,对国内REITs发展的内在动力和趋势性机会十分看好。

1 REITs是地产金融市场的一颗明珠

在林华看来,地产金融会经历如下图所示三个阶段:

而住房租赁市场将是实现REITs的最佳途径。

一方面住房租赁符合普惠民生的概念;另一方面REITs的核心是税务安排,长租租赁收入证券化,受土地增值税和所得税的影响较小,重组的难度更小,可以凭借租赁证券化逐步推进REITs。

2 国内VS国外长租公寓经营模式

一、概述

国内的租赁住房按参与者分为政府主导和市场主导,按运营模式则分为集中式和分布式。

二、国外长租公寓案例借鉴

纵观美国和日本的长租公寓市场,我们发现有三种代表型的上市公司:自持集中型、自持分散型、托管型。

前两种出现在美国市场,市值最大的两家公司为AVALONBAY(AVB)和AMERICAN HOMES 4 RENT(AMH);最后一种出现在日本市场,市值最大的是大东建托(DAITO)。

其中盈利能力最好的是自持集中式的AVB,税前利润率为29%,其次是托管式的大东建托,纯租赁业务的税前利润率为3.6%。自持分散式的AMH只有1%。

(一)美国重资产长租公寓案例:EQR

Equity Residential (EQR.N 公平租屋)是在纽交所上市的美国第一家上市出租公寓 REITs,是重资产运营出租公寓的成功典范。

1. EQR融资优势——REITs助推高效融资

融资端,美国完善的REITs上市流通制度为EQR高效便捷的股权融资提供基础,实际上,这也是美国公寓企业普遍采用自持模式的核心前提。除股权融资外,EQR还以债券融资作为补充,并且得益于较低的杠杆水平、稳健的现金流以及REITs税收豁免债务优惠政策,EQR的债务资金成本处于低位。

2. EQR投资策略——精准投资

投资端,EQR能够根据整体市场状况制定精准投资战略。

EQR共经历了3阶段发展:

第一阶段,1993年至2000年前后,在美国总体租赁公寓市场资产回报率较高的背景下,其借助高效多元的融资渠道顺势进行了大规模扩张;第二阶段,2000年-2005年前后,美国公寓资产价格快速上涨,资产回报率呈现下降,这一阶段EQR放慢了扩张节奏;第三阶段,2006年至今,美国公寓市场呈现分化,EQR逐步聚焦核心市场,加大核心市场布局的同时,逐步直至完全剥离非核心市场物业,并且在购置资产以及剥离资产的时点上能够踏准市场(低买高卖)。

(二)日本轻资产长租公寓案例:大东建托

大东建托的运营模式是典型的“施工+建后代租”,其业务的基础离不开日本私有土地制度。

在日本,人们视土地为一项重要遗产传给子孙,但是日本的遗产继承税和土地持有税很高。尤其是在 2015 年日本修改了遗产税后,受制于遗产税人数预计在现有基础上增加 1.5 倍。由于租赁房屋的土地价值和房屋价值可以用来抵扣遗产税,所以很多人寻找施工和代租方将房屋租出去以减少税收。

此外,日本央行持续宽松的货币政策导致日本利率持续走低,这也促使了土地和房屋所有者对外出租房屋以稳定租金收益。

三、自持集中式的经营之道

拥抱资本做自持,通过物业的增值获益。通过对美国长租公寓板块6家集中式公寓公司的综合研究我们发现,稳定的自持集中式公寓运作模式包含以下几个特点:

1. 自己持有90%以上的物业 ,顺应周期进行物业的获取和出售。

2. 物业获取方式以自主开发为主,占6成,收购占4成,持有资产周期在4年以上,开发类资产占总资产比重为9.5%。

3. 资本结构上股权融资与债权融资比例约为1:1,平均资产负债率46.1%。

四、托管式的经营之道

托管式需要产业链上下游强整合获取规模利润。

经过几十年的业务演进和发展,大东建托已经形成了以托管租赁为平台入口贡献稳定现金流,以建筑业务为利润中心,金融、护理、能源业务为增值引擎的产业链协同模式。

托管租赁业务虽然贡献了55%的业务收入,但利润贡献只有5%。作为利润中心的建筑业务以45%的收入占比贡献了75%的利润。租赁业务越来越成为一个平台和入口业务,起到带动产业链发展和协同盈利的作用,而非单独作为利润中心存在。

3 租赁住房投融资模式分析

一、概述

根据目前数据,对长租公寓的息税前利润率做敏感性分析。我们发现,入住率在95%的情况下,拿房成本达到租金收入的60%则息税前利润率为0。人房比达到11人/百间则息税前利润率也将为0。综合来看,55%的拿房成本占比和百间65%的入住率是盈利的临零界点。

这样的利润结构意味着长租公寓领域并不是一个盈利空间很丰厚的行业,对于已经进场和试图进场的玩家这依然是个有门槛的行业,无论是资源获取端还是运营管理端,市场参与者都行走在刀刃上,稍有不慎都将无利可图赔本出场。

轻资产类项目成本费用结构

轻资产类项目成本费用结构二、长租公寓投融资困境

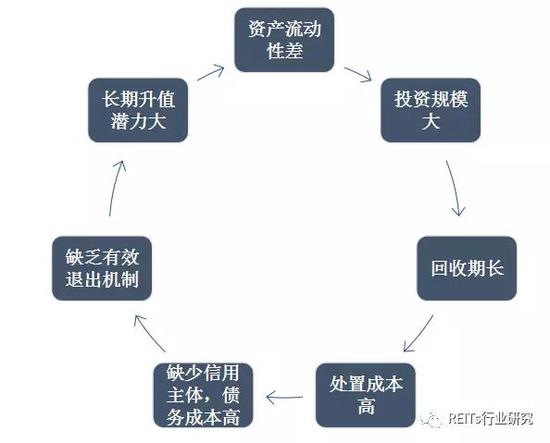

1. 现金流平衡难点

2.租金回报率下滑

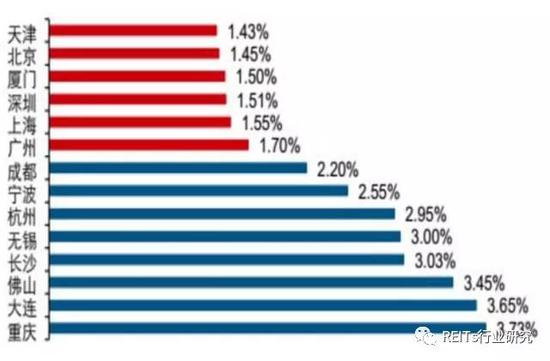

从一线城市数据来看,总体来说房价和租金都呈上涨趋势,但是房价的涨幅远超租金,租售比持续下降,即租金回报率一直在下降通道。

3.轻资产难盈利

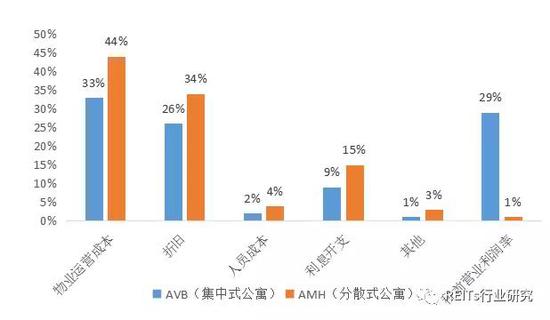

在物业运营成本和折旧两项涉及物业本身的成本上,集中式公寓都大幅跑赢分散式。这主要是由于集中式公寓具有集中拿房、集中装修、集中管理和一次性投入市场等特点,并且大部分集中式公寓为自建或者协商收购,较通过单个物业投标而来的分散式公寓有明显的成本端优势。

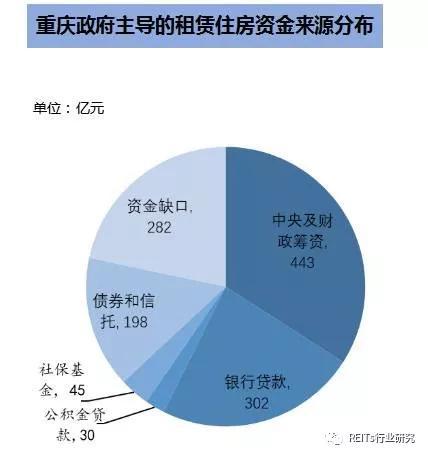

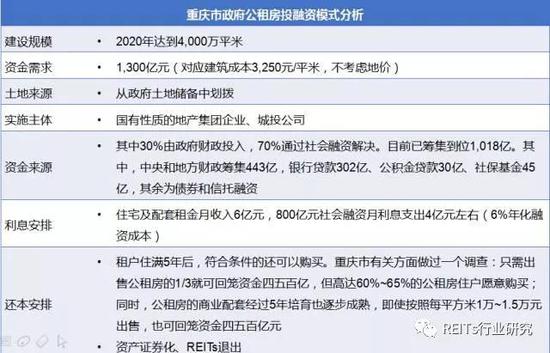

三、政府主导型住房租赁投融资模式

重庆政府主导的租赁住房模式现金流平衡的几个关键要素:

1. 土地由政府以无偿划拨或者作价出资形式解决;

2. 实际运营成本包括租赁住房管理系统的费用,由政府以行政事业单位承担;

3. 债务融资嫁接政府信用,长周期的债务融资成本平均6%;

4. 中央和地方政府的大量资本金注入,实际资产负债率为65%左右。

四、租赁住房证券化案例

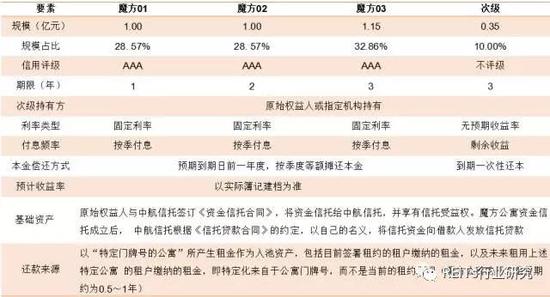

1. 魔方公寓证券化

2. 自如1号房租分期证券化

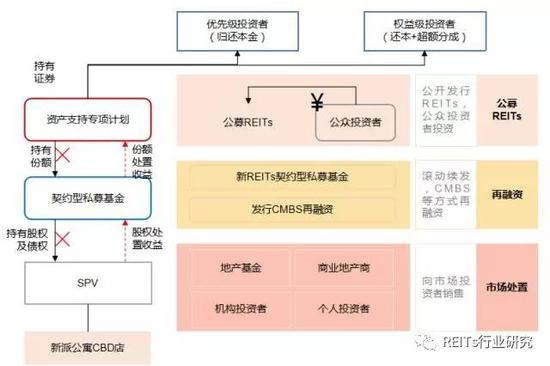

3. 新派公寓证券化 交易结构 退出安排

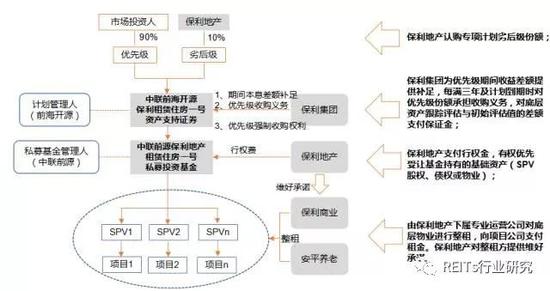

4. 保利地产证券化 交易结构

4 总结:租赁住房市场的发展趋势

1. 品牌化

区别于目前市场品牌众多、经营高度分散的局面,租赁住房行业高度的重资本化和服务精细化的要求,后续租赁住房市场势必会形成一定的品牌集中度,品牌溢价在租赁住房的经营中的作用会更明显。

2. 轻重分离

长租公寓的投资、退出和盈利的逻辑完全区别于以往快周转的住宅开发,成功的地产开发商不一定是成功的长租公寓的运营商。长期来看,资产持有人和物业运营方势必会分离,与酒店行业殊途同归。

3. 国家队作用明显

非市场化的廉租房、公租房领域,注定只能由政府财政投入为主,而在市场化经营的长租公寓领域,由于资产的投资规模大、回收期长,最后只能是在拿地、融资方面具备政府支持和信用背书的中大型企业为主,中小型民营企业市场份额逐步缩减。

4. 资本市场化

租赁住房市场的发展,必须依托金融市场的支持,如果没有合适的融资工具、没有标准化的突出路径,资本将成为制约租赁住房市场发展的最重要的障碍,未来租赁住房的ABS、REITs等金融产品的发展需要给实体市场提供支撑。

责任编辑:张伟

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)