文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实 钱智俊

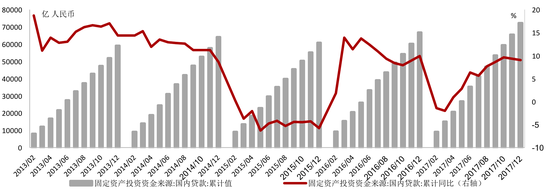

2018年中国基建投资将呈现“降速提效” 的鲜明特征,增速小幅下降至13%-14%区间内。但是,得益于投融两端的结构性变革,基建投资对中国经济高质量发展的支持作用将持续增强。

程实:中国基建投资有望“降速提效”

程实:中国基建投资有望“降速提效”“苟日新,日日新,又日新。”基建投资作为中国经济的“调节器”,受到宏观政策的主导,政策目标的鼎新必然引致基建投资的变革。在新时代,随着中国经济从高速增长转向高质量发展,这一“调节器”正在放松“稳增长”的旧职责,转向推动三大攻坚战的新使命。有鉴于此,我们构建了三大攻坚战视角下的中国基建投资分析新框架。理论推演和实证研究共同证明,在融资端,基建投资的资金来源结构将稳步改善,支持防范化解重大风险攻坚战。

随着弱风险资金占比上升,长、短期风险资金占比下降,基建投资增长中枢将缓慢下移。在投资端,基建投资的资金投向结构将持续优化,使有限增长的要素资源高效配置到短板领域,助力精准脱贫和污染防治两大攻坚战。综合来看,2018年,中国基建投资将呈现“降速提效” 的鲜明特征,增速小幅下降至13%-14%区间内。但是,得益于投融两端的结构性变革,基建投资对中国经济高质量发展的支持作用将持续增强。

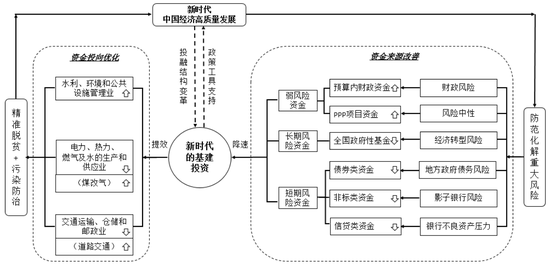

改善资金来源结构,支持防范化解重大风险。2018年,以防控金融风险为重心,防范化解重大风险的攻坚战已经打响,新一轮严监管政策大潮将至。传统分析框架通常根据投资者的差异,对基建资金来源进行划分,因此难以理清各项资金来源与系统性风险的内在联系。针对这一问题,本文的新框架以风险属性为依据,将基建投资资金来源划分为以下的三大项、六小类,使之与防风险攻坚战的宏观部署和细分领域准确匹配(详见附图)。

从三大攻坚战看中国基建投资

资料来源:我们的整理

资料来源:我们的整理以此为基础,可以根据防范化解重大风险的发力方向和推进程度,逐一解析各项基建资金的变动情况,最后加总推导出基建投资的整体演变趋势。从这一视角出发,我们认为,为支持新时代的防风险攻坚战,中国基建投资的资金结构和增长中枢将渐次迎来重大变革。作为弱风险资金来源,预算内财政资金和PPP项目资金将稳健发力,尤其是规范后的PPP模式将迎来广阔的长期发展空间。作为长期风险资金来源,全国政府性基金收入的增长将有序放缓,以戒断经济高速增长的“土地依赖症”、推动向高质量发展的转型升级。

作为短期风险资金来源,债券类、非标类和信贷类资金与金融风险密切相关,料将持续承受监管高压,增速亦有望陷入长期低迷。综合来看,在中国经济新时代,基建投资的资金来源结构将稳步优化,弱风险资金占比上升,长、短期风险资金占比下降,引致基建投资增长中枢缓慢下移。我们判断,2018年基建投资增速将小幅下降,步入13%-14%区间内。

(一)弱风险资金来源稳健发力

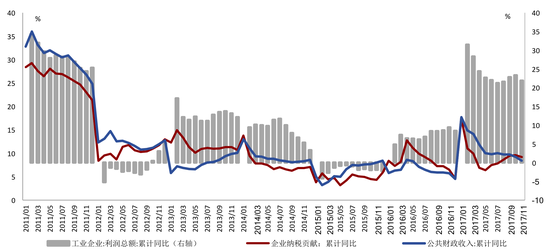

第一,预算内财政资金。长期以来,公共财政预算为中国基础设施建设提供了最稳定的资金来源。由于其受到财政风险的硬性约束,财政收入规模、财政支出意愿和预算赤字水平共同决定了这一来源的资金多寡。着眼于这三个因子,2018年预算内财政资金对基建投资的支持作用有望保持稳定。其一,利润改善巩固财政收入。以企业利润为源泉,企业纳税贡献(增值税、营业税、所得税)是公共财政收入增长的主引擎。受此影响,2011-2017年,中国工业企业利润、企业纳税贡献和公共财政收入的同比增速呈现高度正相关性(详见附图)。(注:企业纳税贡献为增值税与企业所得税之和,2017年之前还包括营业税)。

2011年以来中国工业企业利润、企业纳税贡献和公共财政收入的同比增速具有高度正相关性

资料来源:Wind以及我们的测算

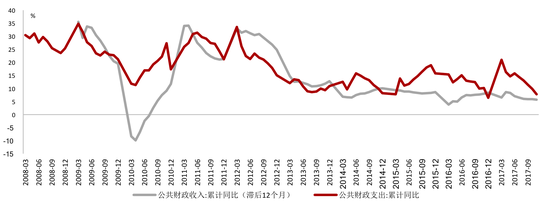

资料来源:Wind以及我们的测算 得益于供给侧改革红利的释放,2017年1-11月工业企业总利润同比上升21.9%。我们预计,这一势头有望在2018年延续,使公共财政收入稳定于高位,为当期基建投资提供充裕空间。其二,当期收入夯实政策预期。除了影响当期财政支出外,财政收入的增长亦会舒缓财政风险、改善政策预期,从而提振未来财政支出意愿。历史数据显示,2008-2017年,在剔除“春节效应”的扰动后,财政收入与下一年财政支出的同比增速保持正向联动(详见附图)。

2008年以来公共财政收入与下一年公共财政支出的同比增速保持正向联动

资料来源:Wind以及我们的测算

资料来源:Wind以及我们的测算基于此,由于2017年1-11月公共财政收入累计同比增速较上年大幅攀升2.7个百分点,2018年的财政支出意愿有望明显增强。其三,积极政策维持合理赤字。得益于2017年中国经济超预期反弹,当前财政风险压力减弱,中央经济工作会议亦指出,积极的财政政策取向不会改变。因此,我们预计,2018年预算内财政赤字将维持于3%左右,对基建投资形成有力支撑。

第二,PPP项目资金。2017年,日趋成熟的PPP模式加速发力,跃升为驱动基建投资的生力军。仅在财政部项目库中,2017年PPP新增落地投资额就高达2.4万亿元,同比增幅约为31%,其中约86%投向了基建领域。据我们测算,若设定落地项目加权平均建设期为2.5年,则2017年PPP项目资金对基建投资的贡献多达1.8万亿元,约占基建投资的10.6%,较上年大幅提振4.5个百分点。在PPP模式崛起之际,政策层对PPP模式的发展思路和功能定位亦清晰展现。2017年11月,一系列监管新政密集出台,坚决剥离风险隐患,着力将PPP塑造为系统性金融风险的“隔离墙”而非“传导器”。

其中,财办金〔2017〕92号文通过提高入库门槛、清理入库项目,杜绝变相兜底、项目回购、明股实债、承诺收益等违规行为催生新的地方政府隐性债务。国办发〔2017〕79号文通过收紧政府付费类PPP项目,进一步避免加重地方政府偿付压力。而国资发财管〔2017〕192号文则强化对央企PPP项目的风险管控,严防PPP业务推升企业杠杆水平。在监管政策的有序培育下,PPP模式从崛起之初就被赋予了规范化、低风险的优质属性,有望成为“三大攻坚战”阶段支撑基建的合意政策工具,料将迎来广阔的长期发展空间,并逐步挤压城投债、非标投资等高风险工具的份额。

因此,我们判断,上述监管新政虽然会对PPP项目入库和落地产生短期冲击,但是从中长期看,将为PPP模式的可持续发展固本强基。2018年,基建领域PPP落地项目投资额的增长有望呈现“前低后高”的反弹走势。并且,值得关注的是,PPP落地项目一般需要0.5-5年建设期,因此2016-2017年累积的落地项目仍将在2018年释放可观的基建投资,有效平滑短期政策冲击。据我们估算,即便假设2018年当年基建领域PPP落地项目投资额的同比增速骤降至15%(2017年为31%),叠加此前落地项目所释放的当期投资,2018年PPP对基建投资的贡献仍将达到2.51万亿元,同比增长37%,依然能为基建投资注入稳健的新动力。

(二)长期风险资金来源增长渐缓

全国政府性基金收入,在基建投资的资金来源中扮演特殊角色,主要与中国经济的长期转型风险挂钩。在全国政府性基金收入中,国有土地使用权出让收入占比长期稳定于80%左右,反映了通过放宽土地供应以支撑经济高增长和快速城市化的土地财政模式。放眼长远,这一模式将制约中国经济转向高质量发展,引发经济转型风险。

其一,以土地宽供应刺激增长、招商引资的效力正在衰减,提高土地配置效率对经济发展质量的意义,要超出增加土地供应拉动经济增长[1]。

其二,在以地谋增长的模式下,过度繁荣的房地产市场导致资金脱实入虚,挤占了实体经济尤其是制造业转型升级的资本供给,阻滞结构性改革。

其三,以城市为中心的土地财政,不仅导致了城市地区的大量重复建设,更阻断了要素资源在城乡间的双向自由流动,制约城乡融合发展与乡村全面振兴。鉴于上述转型风险,戒除经济发展的“土地依赖症”已是大势所趋。2017年,“房子是用来住的,不是用来炒的”政策基调得到不断巩固。十九大进一步明确,将加快建立多主体供给、多渠道保障、租购并举的住房制度。

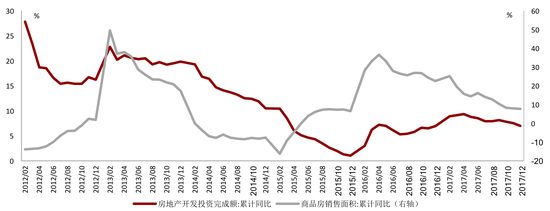

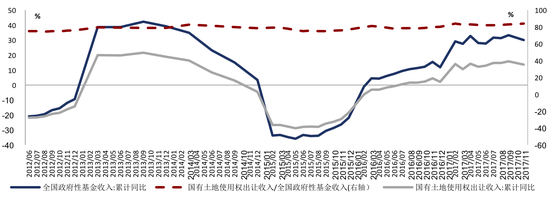

我们认为,在中国经济新时代,随着土地供应从“以地谋速”转向“以地谋质”,土地供应数量、土地出让收入和全国政府性基金收入的增速将逐步下调至新的中枢水平,并引领相应的基建投资增速渐次下移。考虑到模式转换的平稳性要求,这一过程将保持节奏有序、步伐稳健。实证数据也显示,2017年年初至今,伴随宏观调控的多管齐下,房地产开发投资和商品房销售面积的同比增速双双缓步下降。受此引导,2017年三季度至今,土地出让收入和全国政府性基金收入的同比增速已离开阶段高点,转入缓慢下行轨道(详见附图)。

2017年年初以来房地产开发投资和商品房销售面积的同比增速缓步下降

资料来源:Wind

资料来源:Wind2017年三季度以来土地出让收入和全国政府性基金收入的同比增速转入下行轨道

资料来源:Wind以及我们的测算

资料来源:Wind以及我们的测算(三)短期风险资金来源持续承压

不同于需要徐徐治理的长期转型风险,以高杠杆为根源的金融风险已成为中国经济的短期风险焦点,亟待迅速处置。中央经济工作会议指出,2018-2020年,打好防范化解重大风险攻坚战,重点是防控金融风险。基于此,2018年金融“去杠杆+严监管”不会动摇,并将深入治理金融市场乱象根源。受此影响,以下三类基建投资的资金来源将持续承压。

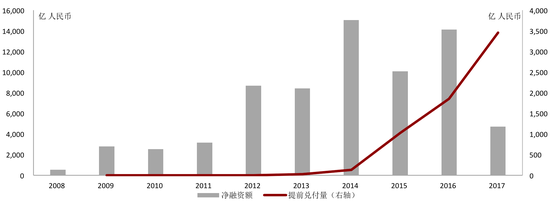

其一,债券类资金。基建投资的债券类资金来源包含城投债、专项建设债、发改委专项债和项目收益债、铁道债等。其中,城投债在规模上居主导地位,与地方政府债务风险联系紧密。2017年,全国金融工作会议、中央政治局会议、国务院常务会议反复强调严控地方政府债务增量,尤其是要堵住违规举债“后门”、遏制隐性债务增量。受此影响,全年城投债净融资量出现大幅萎缩,下滑至2012年后最低点,而提前兑付量则升至历史高点(详见附图)。

2017年城投债提前兑付量抬升、净融资额大幅回落

资料来源:Wind

资料来源:Wind根据近期公布的各项文件,2018年,财政部、银监会等监管机构将进一步合力化解存量隐性债务,打破刚兑幻觉,并稳步推动融资平台公司市场化转型,有望对城投债融资形成长效化的规制作用。在监管政策保持高压的同时,随着地方一般债、专项债、PPP等地方政府融资“前门”的日益完善,其对城投债的替代效应也在渐次增强,加之利率中枢的逐步上移,因而类似于2016年的城投债短期反弹难以重现。有鉴于此,2018年城投债净融资量仍将疲弱,提前兑付压力有望进一步上升,进而拖累债券类资金对基础设施建设的贡献。

其二,非标类资金。基建投资的非标类资金主要来源于信托和委托贷款。从风险属性来看,信托和委托贷款作为中国影子银行体系的关键支柱,在融资端扩大金融机构的交叉关联,倍增了信用风险、流动性风险的传染性,在投资端则引导金融杠杆向“僵尸企业”和地方政府违规配置,加剧了企业和地方政府的债务风险。因此,两者必然成为当前及未来金融乱象治理的重点标靶。

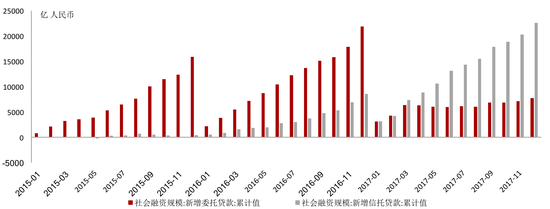

2017年,以“三三四十”治理行动为突破口,金融“去杠杆+严监管”持续发力,推动委托贷款、票据等表外融资需求转向表内,并导致部分资金流向监管压力较小的信托。由此,全年新增委托贷款规模下滑64.5%,但是信托接纳了其他表外资金,出现暂时性反弹,带动投向基础行业的信托资金保持同比正增长,部分抵减了监管政策冲击(详见附图)。

2017年新增委托贷款和新增信托贷款此消彼长

资料来源:Wind

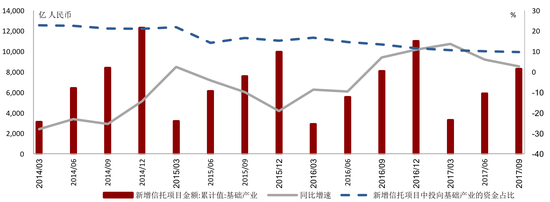

资料来源:Wind2017年前三季度投向基础产业的新增信托资金保持微弱正增长

资料来源:Wind以及我们的测算

资料来源:Wind以及我们的测算2017年流向固定资产投资的表内贷款同比增速放缓

资料来源:Wind

资料来源:Wind2018年,资管新规的执行有望实现统一的穿透式监管,清除上述监管套利空间。与之相配合,银监会亦将拆解影子银行、严格规范交叉金融产品作为年度工作重点。受此影响,委托贷款增速预计仍将延续低迷,而暂存于信托的表外资金将向表内加速转化,信托将随之告别反弹、步入下行通道,非标类资金对基建投资的支持力度有望于2018年开始明显衰退。

其三,信贷类资金。信贷类资金是指国内银行体系向基建领域提供的表内贷款。2009-2016年,在表外融资渠道的层层挤压下,信贷类资金在基建投资来源中的相对占比从30%下滑至15%,但是绝对贡献量依然庞大。与债券类、非标类资金相似,信贷类资金的供给对本轮金融风险治理高度敏感。2017年,财预〔2017〕50号文和财预〔2017〕87号文先后禁止地方政府回购承诺、规范政府购买服务行为,有效打破地方政府隐性背书,因此表内贷款向地方融资平台投放的意愿明显减弱。

至2017年12月,流向固定资产投资的表内贷款累计同比增速仅为9%,较上年下降0.9个百分点。2018年,由于银监会将推动建立联合授信和债权人委员会机制,加快不良贷款处置速度,银行不良资产暴露压力料将有所抬升,进而制约长期贷款的投放能力。此外,正如我们之前研究所述,随着盈利能力的修复,2018年中国制造业投资需求有望扩大,亦会对长期表内贷款形成引流作用。在上述因素合力之下,2018年基建领域信贷类资金的增长将受到进一步抑制。

优化资金投向结构,助力精准脱贫和污染防治。如上文所述,为适应防风险攻坚战的新要求,中国基建投资将改善资金来源结构,并引致增长中枢的缓慢下移。但是,低增速并不等同于低贡献。对中国经济而言,基建投资的核心作用正从刺激需求转向变革供给,从支撑高速增长转向提升发展质量。由此,在新时代,中国基建投资将通过优化资金投向结构,使有限增长的要素资源高效配置到短板领域,助力精准脱贫和污染防治两大攻坚战,进而为中国经济高质量发展夯实物质基础。

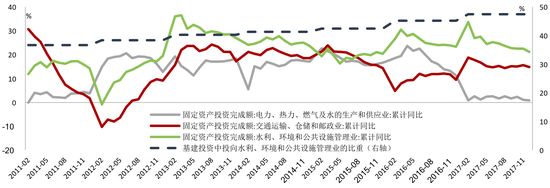

第一,强势板块地位凸显。2016-2017年,交通运输、仓储和邮政业的基建投资增速中枢下降,电力、热力、燃气及水的生产和供应业的基建投资增速中枢下滑至历史低点,而水利、环境和公共设施管理业的基建投资增速中枢则稳步抬升,增速显著领先其他板块,规模占基建投资总额的比重上升至47.4%,达到历史峰值(详见附图)。

2016-2017年水利、环境和公共设施管理业成为基建投资强势板块

资料来源:Wind以及我们的测算

资料来源:Wind以及我们的测算究其原因,随着中国经济从高速增长转向高质量发展,依靠大规模交通基建和高速城市化实现“稳增长”的必要性减弱,而凭借环保和公共设施建设优化发展质量、保障民生福利的迫切性增强。在新时代,精准脱贫和污染防治两大攻坚战,有望为这一趋势注入持久动力。

着眼农村,从2018年中央一号文件来看,精准脱贫和乡村振兴战略相辅相成,既要求加强农村生态文明建设,以质量兴农、绿色兴农推动农业供给侧改革,实现农民增收致富,又亟待进一步提升城乡基本公共服务均等化水平,增强农村对人才的长期吸引力。聚焦城镇,随着环保“严监管”成为常态,加之2018年环保税开征以及资源税试点扩围,地方政府和私人部门对环保基建的投资意愿有望继续增强,以大气、水、土壤为重点的生态宜居城市建设将向全国范围扩展。有鉴于此,2018年水利、环境和公共设施管理业的基建投资增速料将高位维持,在基建投资总额中的占比有望进一步上涨。

第二,弱势板块仍有亮点。在精准脱贫和污染防治两大攻坚战的影响下,电力、热力、燃气及水的生产和供应业,以及交通运输、仓储和邮政业,虽然转为弱势板块、整体增速放缓,但是有望在细分领域不断迎来新的结构性机会。展望2018年,这一效应将在两个方面率先显现。

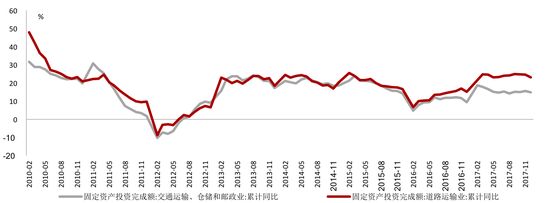

其一,道路运输。精准脱贫和乡村振兴,首先要打通城乡互动的“最后一公里”,实现全要素向偏远乡村的高效流动和深度沉淀。这一进程不同于此前的高速城市化,较少依赖铁路、民航等高端运输方式,相反则更加亟需道路运输的全面升级,包括区域高速公路的密集化和农村硬质公路的网络化,因此将持续提振道路运输及配套设施的基建需求。历史数据亦表明,2010-2016年,道路运输业与整体板块(交通运输、仓储和邮政业)的基建增速基本持平,随着2017年精准脱贫加速发力,两者走势出现升降分化,前者较后者的增速剪刀差持续扩大(详见附图)。

2017年道路运输业基建投资增速高于所在板块整体水平

资料来源:Wind

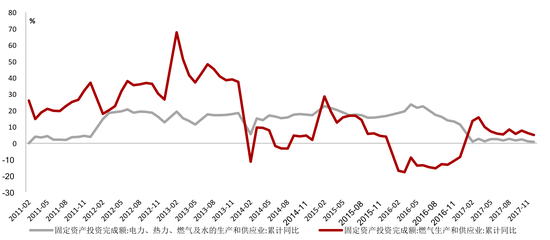

资料来源:Wind其二,燃气生产和供应。正如中央经济工作会议所指出,打好污染防治攻坚战,重点是打赢蓝天保卫战。因此,以气代煤的大趋势不会动摇,并有望向供暖以外更多领域拓展。2017年,在电力、热力、燃气及水的生产和供应业基建投资增速大幅回落之际,燃气生产和供应业的基建投资逆势提速,实现增速反超(详见附图)。但是,从实践效果来看,天然气管网系统、供气站等基础设施的普及度依然不足,尤其未能深入农村地区,不仅阻滞了“煤改气”总体进程,亦对民生福利产生暂时性影响。有鉴于此,2018年,相关基建设施将继续加速铺设,有望形成稳定的投资增长点。

2017年燃气生产和供应业基建投资增速高于所在板块整体水平

资料来源:Wind

资料来源:Wind基于上述新分析框架,我们认为,三大攻坚战将深刻重塑中国基建投资的增长中枢与结构特征。在融资端,防风险攻坚战将渐次改善基建投资的资金来源结构,并引致增长中枢缓慢下移。风险较弱的预算内财政资金和PPP项目资金将稳健发力。关联长期转型风险的全国政府性基金收入将有序放缓增长。而债券类、非标类和信贷类资金与金融风险密切相关,料将在监管高压下进入增长低迷期。在投资端,为配合精准脱贫和污染防治攻坚战,基建投资的资金投向结构将持续优化。

水利、环境和公共设施管理业将成为强势板块,投资增速维持高位。电力、热力、燃气及水的生产和供应业,以及交通运输、仓储和邮政业,转为弱势板块、整体增速放缓,但将产生新的结构性机会。两端合力之下,我们判断,2018年中国基建投资将呈现“降速提效” 的鲜明特征,增速小幅下降至13%-14%区间内。但是,得益于投融两端的结构性变革,基建投资对中国经济高质量发展的支持作用将持续增强。

[1] 刘守英. 中国土地制度改革: 上半程及下半程[J]. 国际经济评论, 2017 (5): 29-56.

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。