【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

来源:李勇宏观债券研究

近一百年间,在全球范围内发生了3场大型债务危机、40余场一般债务危机。在带来巨大痛苦的同时,经济周期的波动也吸引着一批又一批经济学家穷尽一生解开其中的奥秘。

桥水基金创始人达里奥(Ray Dalio)于2018年9月初发文介绍自己关于债务危机的新书《理解大型债务危机的模板》(ATemplate For Understanding Big DebtCrises)。我们有幸曾在上海参加达里奥交流会时获得达里奥先生亲笔签名的《原则》若干本,读后受益匪浅。我们继续对达里奥的新书进行分析。这里我们仅列示最新译文的核心观点,最新部分的译文仅提供给核心客户,索取请联系FICC组首席李勇18611942389。

在《理解大型债务危机的模板》一书中,基于对大量案例的分析研究,达里奥构建了一个基于债务周期、经济周期、商业周期的研究框架,为我们揭示了债务周期的成因及不同周期间的联系。

本书共分为三部分:

第一部分:阐释了债务危机的模板,包括对债务危机传导方式与运作模式、应对债务危机原则的解释

第二部分:详述了历史上三次大型债务危机(1920年代德国债务危机,1930年代大萧条,2008年金融危机)

第三部分:简要介绍了过去100年中发生的48次一般性债务危机

达里奥在《理解大型债务危机的模板》这本书接下来的部分,也就是本书的第三部分主要介绍了48场小型债务危机,这些案例是由桥水基金系统地筛选过去一个世纪主要国家去杠杆化的周期而产生的,重点是那些实际GDP降幅超过3%的案例,并且达里奥将其与国际货币基金组织和著名学者等其他机构的工作进行了三角对比。达里奥强调这些案例绝不是对过去一个世纪发生的所有债务危机的概括,但它们提供了一个很好的债务危机和去杠杆化的样本,突出了关键的相似性(如这本书第1部分所讨论的)和不同点。书中的每个案例都包括了一个简单的计算机生成的文本分析,以及一组显示基本统计数据的图表。“自动文本”注释是对基本统计数据的观察,它们展示了桥水基金算法分析的一个非常简化的版本。作者想展示如何通过一个简化的镜头(基于书中第1部分中解释的更加简化的模板)查看案例,突出重要的内容。奥利奥指出,通过以一种简单的方式查看这些情况,读者将获得的透视图与在查看第2部分中描述的更完整的细节时获得的透视图形成了对比。作者希望看到这个级别的案例可以帮助我们读者更容易地看到“原型大债务危机”模板中解释的原则级别的共性和差异。这里我们将对美国1926-1936年发生的小型债务危机做一个简单的展示。

美国1926-1936年案例自动总结

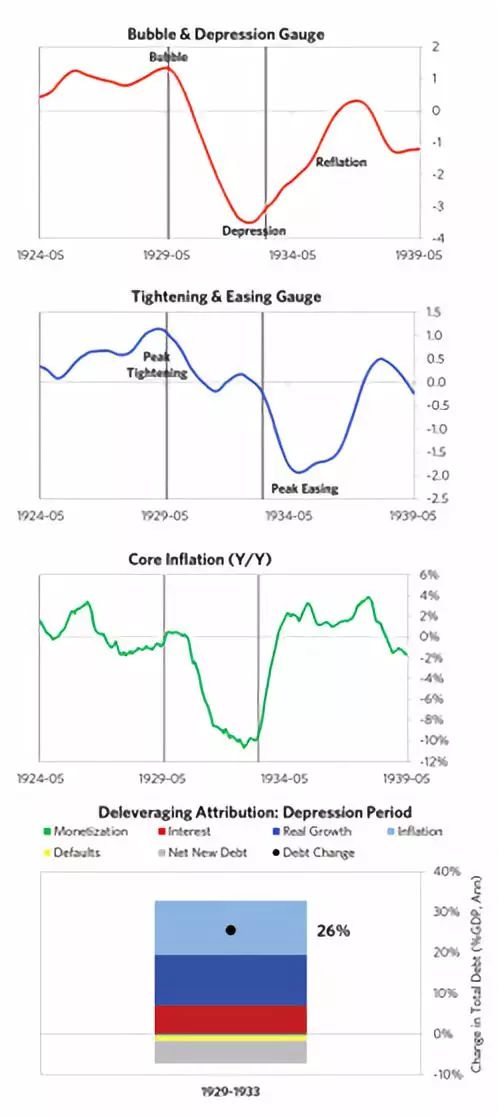

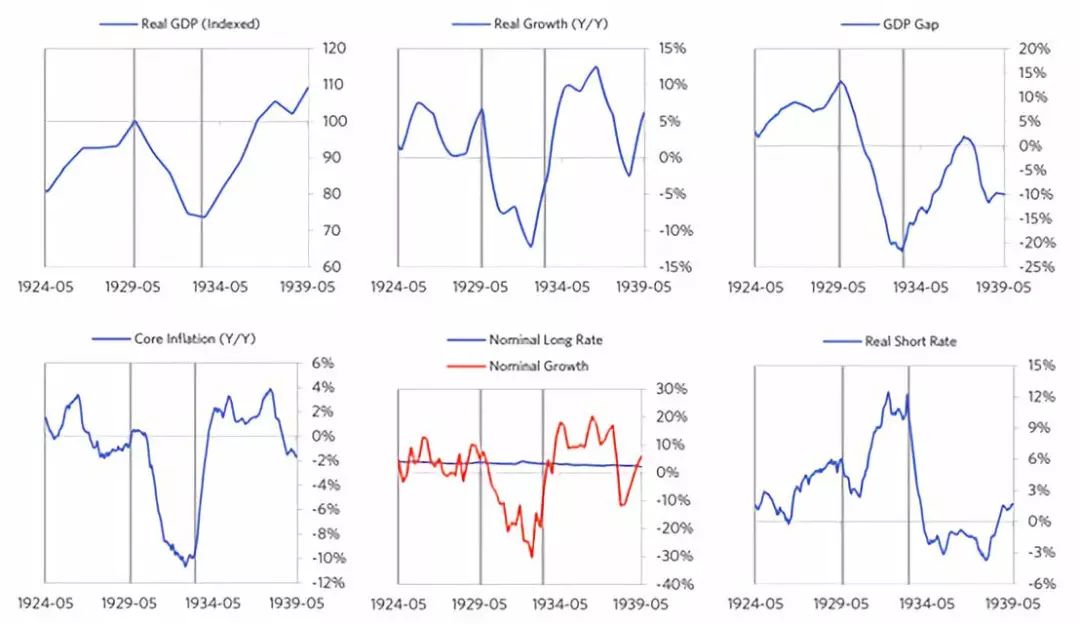

如下图所示,美国经历了1926年至1936年的典型通缩去杠杆化周期。

泡沫阶段

在1926年至1929年期间,美国经历了一个由不断上升的债务、强劲的股本回报和强劲增长的自我强化循环驱动的泡沫。到泡沫结束时,债务已经达到危机前的峰值,相当于gdp的125%.在这种情况下,债务是以美国的国内货币,而大多数也是国内拥有。在债务不断上升的帮助下,经济增长强劲(3%),而经济活动水平较高(GDP缺口达到13%的峰值)。此外,强劲的资产回报率(股市在泡沫时期的年均回报率为31%)鼓励了更多的借贷,并有助于刺激增长。在泡沫时期,政策制定者开始适度紧缩(短期利率上升约250个基点)。总之,这些泡沫压力,再加上紧缩的货币和信贷,造成了一种不可持续的局面。

衰退期

最终,这一动态发生了转变,产生了一个自我强化的泡沫和一个从1929年到1933年的“丑陋的去杠杆化”。高债务水平使美国很容易受到冲击-这种冲击以1929年股市崩盘的形式出现。美国的国内生产总值(下降了26%)、股票价格(下降了84%)和房价(下降了24%)出现了自我强化的下降。失业率上升了23%。美国的金融机构也受到了相当大的压力。如右图所示,尽管美国需要去杠杆化,但由于实际收入下降、通货紧缩和由新债务提供资金的利息支付,其债务(GDP%)增长了98%(每年26%)。

下面的量规是由下面的图表中所示的统计数据简编而成。注意,这些都是粗略的度量。

再膨胀阶段

在经历了略长于平均水平的萧条阶段之后,政策制定者能够提供足够的刺激,将去杠杆化转变为一个美丽的阶段,并创造一个始于1933年的通货再膨胀时期。在货币政策方面,政府打破了与黄金挂钩的政策,M0增长了GDP的6%,利率最终降至0%,而实际外汇在刺激期平均为-5%。在这一周期中,美国在管理其金融机构和坏账方面非常积极,从9种典型的政策杠杆中抽出了8种。特别是,它提供了流动性,并直接购买了不良资产。这种刺激措施使名义增长率远远高于名义利率(在此期间,名义增长率平均为8%,主权长期利率降至3%)。在这一阶段,失业率下降了14%,债务占GDP的比例下降了70%(按年计算为21%),如右图所示。在整个“美好”时期,债务与收入比率的下降主要是由实际收入的增加所驱动,而在一定程度上则是受通货膨胀的影响。经过7年的时间,实际国内生产总值才达到以前的峰值,而以美元计算的股票价格在25年内恢复过来。

这场危机对美国的政治产生了显著的影响,因为它为罗斯福奠定了舞台,许多人认为罗斯福是民粹主义领袖。

1926-1936年美国图表附录

债务

货币和财政政策

经济状况

市场

外部环境

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)