如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:【国信零售|一季报点评】爱婴室:Q1业绩基本符合预期,长期有望受益市场加速洗牌 来源:光仔看消费

报告摘要

业绩情况

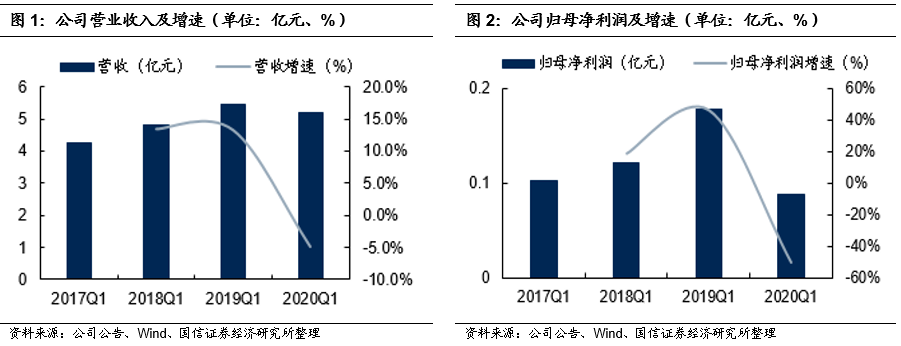

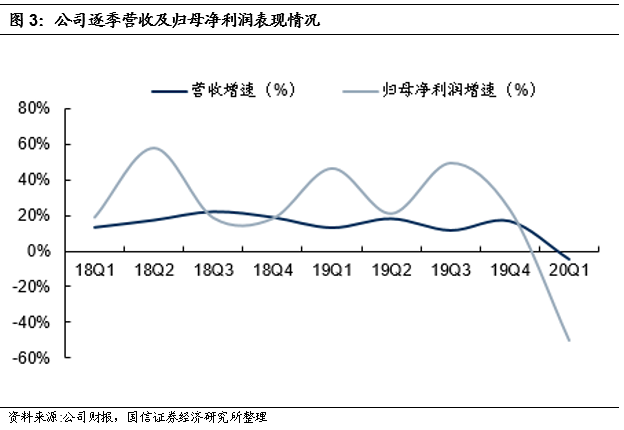

2020年Q1业绩符合预期,归母净利润同比下降50.29%

2020年Q1营收5.19亿(-4.81%),归母净利润0.09亿(-50.29%),扣非归母净利润-59.78万(-104.13%),符合市场预期。归母净利润降幅大于收入降幅主因公司线下的费用较为刚性,导致期间费用率上升幅度较大。非经常收益项目主要包括政府补助的返还及理财产品收益。

营收分析

线上渠道高增113.48%,奶粉品类营收微增

分业务来看,20年Q1公司门店销售、电商、批发、婴儿抚触及其他业务收入营收增速分别为-9.24%/113.48%/5.07%/-52.90%/ 26.84%。截至Q1末,公司门店数量为297家,净增店铺数为零。分品类来看,奶粉类营收有所增长,其他品类营收有所下降。公司在奶粉品类的增长凸显除其较高的渠道信任度以及强势品类方面的供应链优势。

盈利营运

盈利运营能力:期间费用率提升较多,经营性现金流净流出

2020年Q1毛利率同比上升1.18pct,预计主要系公司折扣力度的下降。期间费用率上升5.01pct,其中销售费用率提升3.82pct,预计主要由于销售业务骨干计提股权激励费用增加及线下的租金成本以及人员工资较为刚性。管理费用率升0.92pct,主因管理人员计提股权激励费用增加、新办公室租金增加、全渠道系统上线费用增加等。经营情况来看,公司存货周转天数上升25.17天,应收账款周转天数上升1.26天。经营性现金流净流出262.40万,经营性现金流营收比同比上升5.25pct,主要为公司优化、控制存货采购及去年低基数所致。

投资建议

投资建议:疫.情加速市场洗牌,公司具备长期优势,维持“增持”

2017-2019年,公司Q1归母净利润占比不到12%,因此疫.情对公司短期有所影响,但母婴消费相对刚需,预计疫.情后有望得到快速恢复,且电商业务也有望得到进一步快速发展。因此,我们维持公司20-22年EPS1.70/2.39/3.04元/股,对应PE23/16/13X,长期来看,随着疫.情好转公司客流有望逐步恢复,同时疫.情有望加速市场洗牌,公司在母婴市场的长期竞争优势有望得到凸显,维持“增持”评级。

业绩情况:归母净利润同比下降50.29%,基本符合市场预期

2020年Q1实现营收5.19亿元(-4.81%),归母净利润0.09亿元(-50.29%),扣非归母净利润-59.78万元(-104.13%),基本符合市场预期。归母净利润降幅大于收入降幅主要是由于公司线下的费用较为刚性,导致期间费用率上升幅度较大。非经常收益为942.73万元,收益项目主要包括政府补助的返还(977.19万元)以及理财产品收益(287.07万元)。

营收拆分:线上高增长,奶粉品类保持增长

分业务:门店销售和婴幼儿抚触业务营收有所下降,其他均有增长

2020年Q1公司门店销售、电子商务、批发、婴儿抚触等服务、其他业务收入营收分别为45,181.78万元/ 2,873.75万元/ 808.74万元/ 172.39

万元/ 2,861.39万元,增速分别为-9.24%/113.48%/5.07%/-52.90%/ 26.84%。

分渠道:线下净开店0家,线上营收同比增长113.48%

1、线下展店:开店6家,关店6家

截至2020年3月31日,公司拥有297家直营门店,净开店0家。2020年一季度,公司新开门店6家,上海、浙江、江苏和福建新开门店分别为1、3、1和1家,关闭门店6家,其中上海地区4家,浙江和江苏分别1家。

2、线上线下:线上销售同比增长113.48%

从商品销售的线上线下来看,2020年Q1, 线下占比94.02%,营收同比下降9.24%;线上占比5.98%,增长113.48%。

线上的高增长得益于公司在2019年全渠道营销体系的建设。2019年,公司围绕全渠道营销体系建设,继续加码线上投入,APP上线更丰富的商品、引入第三方入驻、实施更灵活多样的营销措施,APP日活跃用户、月活跃用户有明显提升。此外,公司独立开发并上线微商城小程序,借助微信的用户平台,扩大流量入口,便于营销推广,获取更多销售机会。

分品类:奶粉类营收有所增长,其他品类营收有所下降

具体来看,各个品类的的营收占比及营收增速分别为:奶粉的增速及占比分别为3.46%/52.13%,用品类的增速及占比分别为-12.91%/23.43%,棉纺类的增速及占比分别为-29.91%/6.65%,食品类的增速及占比分别为-1.69%/7.58%,玩具类的增速及占比分别为-16.00%/4.13%,车床类的增速及占比分别为-61.03%/0.23%,婴儿抚触服务的增速及占比分别为-52.90%/0.33%,其他的增速和占比分别为26.84%/5.51%。整体来看,公司在奶粉品类的增长凸显除其较高的渠道信任度以及强势品类方面的供应链优势。

盈利能力:毛利率提升同时期间费用率提升幅度更大

公司2020年Q1毛利率为27.64%,同比上升1.18pct,分析主要系公司折扣力度下降影响。期间费用率上升5.01pct,其中销售费用率提升3.82pct,分析主要是由于公司销售业务骨干计提股权激励费用增加及线下的租金成本以及人员工资较为刚性。管理费用率提升0.92pct,主要是由于对公司管理人员计提股权激励费用增加、新办公室租金增加、全渠道系统上线费用增加所致;财务费用率提升0.26pct,主要是由于短期借款增加,利息支出上升所致。

分业务来看,门店销售/电子商务/批发/婴儿抚触等服务/其他业务毛利率分别为24.38%/16.06%/12.28%/1.19%/96.6%,同比变化0.40/4.95/-2.81/-8.61/-0.15pct。

分品类来看,奶粉类/用品类/棉纺类/食品类/玩具类/车床类/婴儿抚触服务/其他毛利率分别21.50%/20.29%/39.68%/33.27%/27.02%/27.67%/1.19%/96.6%,同比变化分别为1.01/0.90/0.67/1.07/-6.72/5.61/-8.61/-0.15pct。

营运能力:存货周转天数提升,经营性现金流净流出262万

从经营情况来看,存货周转天数同比上升25.17天,分析主要与营收下降、周转放缓有关。应收账款周转天数上升1.26天。销售商品和劳务收到的现金营收比同比下降3.64pct。公司经营性现金流净流出为262.40万,经营性现金流营收比为-0.51%,同比上升5.25pct,主要为公司优化、控制存货采购以及去年低基数所致。

投资建议:Q1业绩基本符合预期,维持“增持”评级

公司是华东区域母婴连锁龙头,在华东母婴市场已成为消费者认知品牌第一位。渠道方面,公司渠道质量优异,持续推进全渠道营销战略。线下门店均为直营,且70%门店位于大型Mall,线下渠道质量优异。去年公司围绕全渠道营销体系建设,继续加码线上投入,目前已构建并完善了APP、微商城小程序、门店到家小程序等电商入口平台,形成了线下和线上全覆盖的营销渠道。供应链方面,公司拥有自建供应链体系,物流中心二期预计于2021年4月投入运营使用,供应链优势有望进一步强化。

未来公司看点有三点:展店、自有商品的发展以及母婴产业链的延伸。

1)公司确立华东、川渝、华南等区域重点突破策略,近年公司扩张提速,未来三年有望开店达到300家。去年公司首次进军川渝和华南市场,未来随着公司在优异供应链体系和品牌口碑的支撑下,异地拓店有望加速。

2)此外,随着公司品牌优势的扩大,公司将不断发展自有品类,高毛利的自有商品有望带动整体毛利率的提升。

3)最后,公司寻求产业链并购机会,有望不断拓宽品类以及在母婴服务领域有所突破。

公司Q1的业绩情况基本符合预期。从2017-2019年来看,Q1营收占比分别为23.51%、22.57%和22.15%,Q1归母净利润占比分别为10.75%、10.00%和11.61%。整体来看Q1的归母净利润占比相对较小,对全年贡献相对有限。我们维持公司20-22年EPS为1.70/2.39/3.04元/股,对应PE23/16/13X,整体来看,疫.情对公司业绩影响偏短期,一方面母婴消费相对偏刚性,另一方面疫.情有望加速母婴渠道的洗牌,而长期来看,公司品牌、渠道和供应链优势明显,未来将在展店、自有商品以及母婴产业链上持续寻求突破,我们维持“增持”评级。

国信社服/零售团队

14年卖方路,11载新财富,立足专业研究,追求自我超越,期待并肩前行!

曾光:国信证券经济研究所所长助理,统筹行业公司部,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已14年,专注于大消费领域研究,基本面研究造诣深厚,投资机会把脉精准,央视财经频道常驻嘉宾。

证券投资咨询执业资格证书编码:S0980511040003

商业零售组:

张峻豪:商业零售行业负责人,2015年起从事研究工作,纽约州大学金融学硕士,重点覆盖商业零售领域研究。

证券投资咨询执业资格证书编码:S0980517070001

冯思捷:商业零售业分析师,2018年起从事研究工作,香港大学经济系硕士,重点覆盖商业零售领域研究。

证券投资咨询执业资格证书编码:S0980520040002

社会服务组:

钟潇:社会服务业资深分析师,CFA,2011年起从事研究工作,厦门大学经济学硕士,重点覆盖社会服务/

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)