文/新浪财经意见领袖专栏作家 陈辉

国际疫情冲击下,任何公司都不应该抱有侥幸心理。2008年金融危机,对全球保险业影响最大的公司是美国政府总计累积向AIG提供1823亿美元资金援助;对中国保险业的最大重创应该是“平安投资富通”,具体结果成了“谜”,我们只知道平安集团不得不将投资富通的238.7亿元人民币(37.8亿美元)账面价值进行减值。

疫情之影响

正如我在《中国保险业的疫情影响预测》指出,中国保险业安全问题的四大风险源头:最大的不确定性(金融危机)、最大的风险源(投资业务)、重大的危险源(承保业务)和重大的隐患源(保险机构)。

我们先来回顾一下2008年金融危机下的美国国际集团(AIG)。2008年9月16日,美联储在拒绝雷曼兄弟的求救任其破产的次日,却又出人意料(也在情理之中)地决定援手AIG,向其提供了850亿美元的过桥贷款。此后美国政府又三次注资,总计向AIG提供1823亿美元资金援助。

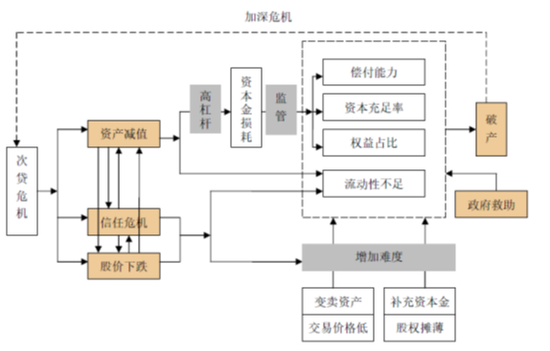

为什么金融危机会导致金融机构破产,以2008年全球金融危机为例,金融危机导致金融机构破产的原因如图1所示。

图1 金融危机导致金融机构破产的结构图(资料来源:平安证券)

图1 金融危机导致金融机构破产的结构图(资料来源:平安证券)美国国际集团(AIG)是世界保险和金融服务的领导者,也是全球首屈一指的国际性保险服务机构,业务遍及全球一百三十多个国家及地区。AIG有四个主要的经营业务领域:非寿险服务、寿险及退休保障服务、金融服务、资产管理服务。

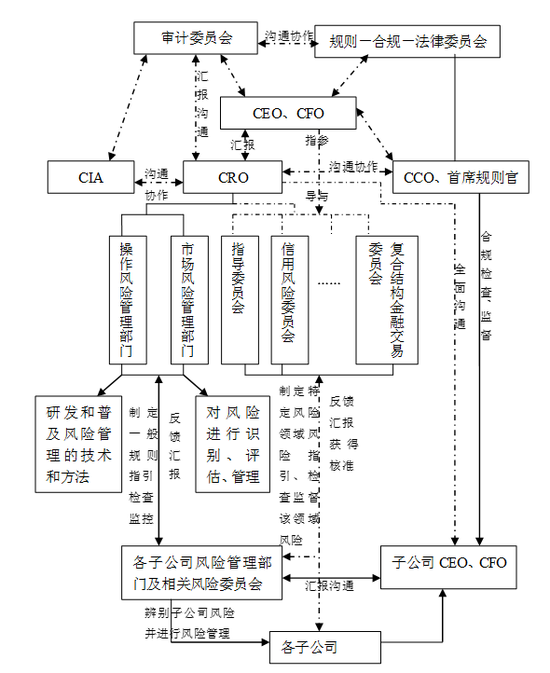

AIG为什么会濒临破产,显然不是因为其不重视风险管理,也不是其风险管理体系不健全(如图2所示),而是因为金融危机导致风险的传递,风险进行了自我进化。

图2 AIG建立的全面风险管理体系结构图

图2 AIG建立的全面风险管理体系结构图面对疫情的影响,任何公司都不应该抱有侥幸心理;2008年金融危机对中国保险业的最大重创应该是“平安投资富通”。

从2007年平安首次“出海”投资比利时富通集团,到2008年遭遇金融危机出现巨额亏损,平安通过各种渠道,与比利时政府进行长达数年的索赔、诉讼、仲裁。

关于这段历史已经成为了“谜”,我们自知道2012年平安集团不得不将投资富通的238.7亿元人民币(37.8亿美元)账面价值进行减值。

产险机构

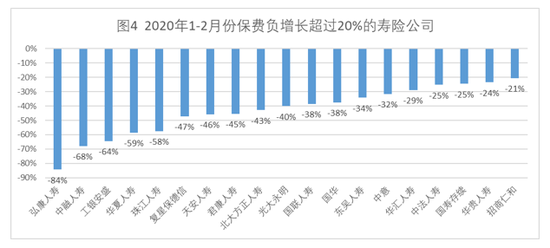

88家产险公司,2020年1-2月份47家公司出现了负增长,负增长超过20%的公司有22家(图3);还有什么呢?

这22家公司,除了鼎和财险、出口信用和永安财险之外,其他公司保费都相对较小。为什么会出现负增长,每家公司都有自己的故事,保证险暴雷、股东内斗、高管长期缺失、经济下行、找不到北……

除了这22家公司以外,还有那些公司值得关注呢?从产险行业来看,财产险占比83%,意外险占比3%,健康险占比14%;各家公司险种结构差异比较大。

最近各家产险公司陆续公布了2019年的经营成果,一些公司净资产已经接近0,一些公司偿付能力充足率已经接近底线,一些公司资产负债表中那是一个杂乱,一些公司董事会、股东会都无法召开,一些公司迟迟没有完成审计,一些公司看不起别人更看不清自己……这些公司我不打算一一爆料,因为每一个都是一部小说。

寿险机构

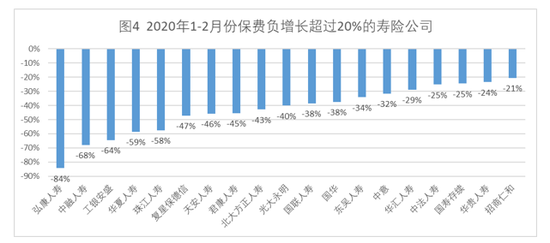

91家寿险公司,2020年1-2月份33家公司出现了负增长,其中外资寿险整体负增长11.7%;负增长超过20%的公司有19家(图4);还有什么呢?

除了国寿存续之外,其他公司为什么会负增长,相对来说原因比产险还简单,除了股权之外就是战略除外(没打算做)。

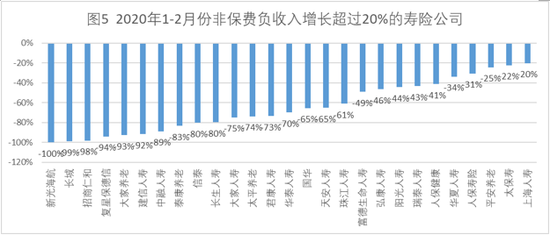

91家寿险公司,2020年1-2月份非保险合同交费39家公司出现了负增长,其中负增长超过20%的公司有27家,整个行业负增长48.02%(图5);保费收入和非保险合同交费合计38家公司出现了负增长,其中负增长超过20%的公司有23家。

这些公司都曾经高歌猛进,都是保险人膜拜的对象,有公司是因为疫情,有公司是因为战略,有公司莫名其妙。

机构之风险

联想到自己曾经写的一篇文章《中国非寿险业转变发展模式的策略——破产制度的完善》,看来只有“破产”才能促进保险业转型。

在发达的保险市场中,保险公司破产如同其他企业破产一样,都是正常的市场现象。

在日本,1991年经济泡沫破灭,之后保险业进入寒冬,引发破产潮,1997-2001年5年间,便有9家保险公司申请破产。

在美国,1977年到2009年间,A.M.BEST对其进行财务实力评级(FSR)的4962个保险公司中,平均每年有22个,一共703个保险公司出现财务问题进而破产。

在中国,虽然《保险法》《破产法》《公司法》《保险公司管理规定》等法律法规也提到了保险市场退出的问题,但是内容抽象、规定泛泛,根本无法运用到具体的实务操作之中。

2019年6月,国家发展改革委等13个部门联合印发《加快完善市场主体退出制度改革方案》(发改财金〔2019〕1104号),明确提出建立健全金融机构市场化退出机制,完善金融机构市场化退出的程序和路径。

目前,部分保险公司的发展已经进入了一种路径依赖的“闭锁”状态,即“激进策略——数字掩盖问题——经营状况恶化——提高数字掩盖新问题——激进策略”的恶性循环。

路径依赖是制度经济学中的一个常用概念,是指制度变迁一旦在自我增强机制下选择了一条路径,它就会沿着这条路径走下去,也就是说,一次或偶然的机会出现了一种解决方法,一旦这种方法流行起来,它会导致这种方法进入一定的轨迹。路径依赖类似于物理学中的“惯性”,一旦进入某一路径(无论是“好”的还是“坏”的)就可能对这种路径产生依赖。

路径依赖决不是历史决定论,只要通过相关外生变量和内生变量替代,实施动态的制度变迁,就能退出锁定的低效率路径。

打破路径依赖,是保障中国保险业高质量发展的关键。为了打破目前的路径依赖问题,首先要确定退出“闭锁”的条件和作用机制,即进行路径替代的条件。

新制度经济学家认为,在社会系统中,要退出次优的路径依赖的变迁路径,其条件取决于形成自我强化机制的各种因素的性质,即该路径产生的递增收益是否具有可逆性和可转移性。

如果收益递增的强化机制来源于固定成本和学习效应,那么要发生路径替代退出“闭锁”状态的难度就很大。因为:固定资产具有专用性,很难在另一种路径中被利用,因此沉没成本很高;学习效应中的默认知识不具备信息传递性,因此引致的认知阻力就很大。

如果收益递增的强化机制来自系统的各种网络效应,如协作效应、适应性预期等,行为主体则只要加强信息交流,形成一致性行动,路径替代就可能发生。

从目前中国保险保险业的发展情况来看,这两种原因都存在,各家公司要针对自己具体情况,采取相应的策略,同时保险监管部门也要配以相应的干预。

针对前者,即收益递增的强化机制来源于固定成本和学习效应,因此,在退出“闭锁”的过程中,保险公司要先压缩固定成本再监视自己的“学习”。

针对后者,即收益递增的强化机制来源于协作效应和适应性预期,因此,在退出“闭锁”的过程中,保险监管部门的干预和保险公司的一致性行动十分重要。

打破路径依赖,是保障中国保险业高质量发展的关键。为了打破目前的路径依赖问题,除了路径替代的条件之外,还需要“破产”约束,这有这样才能引导保险公司正确处理风险与收益的关系,从而促使其打破目前的路径依赖问题,建立高质量发展模式。

(本文作者介绍:央财国际研究院院长)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。