3月22日午间,雅生活服务发布2020年业绩公告,公司实现营业收入100.3亿元,同比增长95.5%;实现净利润19.7亿元,同比增长52.7%。同期毛利率为29.7%,较去年同期下降7个百分点;净利率为19.7%,较去年同期下降5.5个百分点。

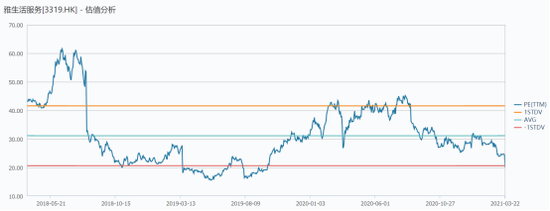

中民投物业的并表致雅生活规模增加一倍,同时也毫无意外带来了利润率的下降。值得关注的是,年报发布的同时雅生活服务主动公布收购5家环卫公司业务进展,转型城市服务商的野心不言而喻。当日公司股价上涨7.9%,但市盈率(TTM)仅为26.4倍,远低于头部物企,公司估值长期低迷。

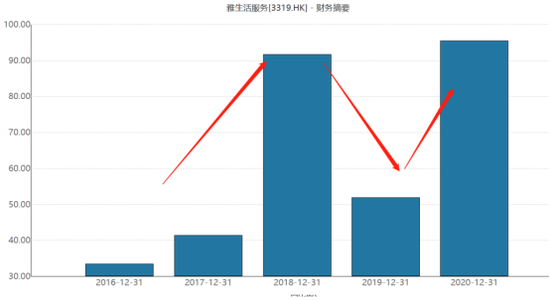

近三年增速起伏较大

从业务结构来看,物业管理服务、外延增值服务、业主增值服务三大业务去年同比增长129.1%、37%、116.9%,占总收入的比例分别为64.7%、24.8%、10.5%。物业管理服务增速最大,占比从较去年提升了9.5%个百分点。

报告期内,雅生活服务终于完成对中民投物业的并表。2019年11月,雅生活以20.6亿代价收购中民物业及新中民物业各60%股权。截至2020年末中民投物业已成为公司非全资附属公司,但新中民投物业要等到2021年4月13日召开股东大会批准股权转让协议(经补充),尚未并表。这笔当时最大金额的收购案,造成雅生活服务收入结构更为聚焦物业管理服务,也是这份财报变化的主要原因。

横向对比雅生活自身来看,公司2016-2018年营收增速分别为33.43%、41.4%、91.7%,营收规模从12.5亿元增长至33.8亿元。收入规模上去之后,2019年营收增速开始放缓至51.9%,收入规模至51亿元。2020年营收增速再度提高至95.5%,规模达百亿级别,主要是收购驱动。

净利润方面,2018年高增后2019年利润增放缓至53.64%,2020年利润增速为52.7%。由于物业股近几年持续处于上市浪潮,不少物企业绩翻倍,对比其中雅生活业绩不算突出。这导致,尽管整体上雅生活服务近些年营收利润保持持续向上增长,但增速起伏较大,相比其他物业股业绩确定性较弱。

并购堆积起来的规模 储备率低迷

截至2020年,雅生活服务在管面积为3.75亿平方米,较去年的1.77亿平方米增加了1.98亿平方米,规模翻倍;合约面积为5.22亿平方米,较去年的2.98亿平方米增加了2.24亿平方米。储备率方面(储备面积/在管面积)2019年为0.69,2020年为0.39。储备面积在1.3亿平方米左右,但基数增大导致储备率下滑。

相比之下,同日发布年报的碧桂园服务除三供一业外的在管面积为3.77亿平方米,储备面积为8.2亿平方米,储备率达到了1.17。可见,尽管基数大但仍有龙头物企储备率较高。这暴露出雅生活虽然面积增长较快,但储备面积不足的缺点。

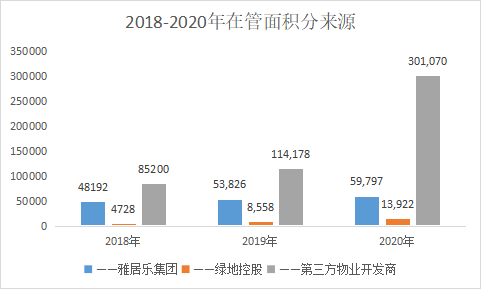

雅生活服务从2018年开始并购,随后2年逐渐加大力度。从近三年公司在管面积来源看,第三方物业开发商面积占比逐年增高,分别为61.7%、64.7%、80.3%。近几年来自雅居乐集团及绿地控股的面积结转每年在10百万平方米左右。市场外拓及收并购成为公司增长主要手段。

此外,另一个值得关注的是雅生活服务与碧桂园服务目前在管面积差不多,但营收与后者相差17亿(碧桂园服务剔除三供一业及环卫)。对此,中原地产上海首席分析师卢文曦表示,“这个看管理的物业项目及区位。如果管理项目都在二三线还不错,要是都是4线5线,面积再大,收入还是薄。”

截至2020年末,公司在管项目面积按照区域划分,其中35.7%位于长三角城市群,25.0%位于粤港澳大湾区,9.5%位于成渝城市群,8.1%位于兰西城市群,其余分布于中国其他区域。按照在管业态划分,40.4%为住宅、46.5%为公建、13.1%为商业。

下一步,雅生活李大龙在业绩会上透露,“雅生活服务2021年将进行战略再次升级,转向平台类企业,会在现有的规模发展之上再去建设一个新的千亿平台。”目标是收入规模会增长40%以上,三年翻两番,每年合约面积在不含收并购的前提下增长1亿平方米。2022年到2023年不排除还会进行投资和并购。

但如今,物业公司在业绩会上立目标,三年5倍的增长规划也不少见。到底是画大饼还是踏实做业绩只能日后检验。

毛利率2连降 市值仅为碧桂园服务五分之一

以往雅生活服务虽然增速不算最高,但是利润率在已上市物企中名列前茅。鲸吞中民投物业后,正如外界此前所担忧,公司利润率出现了下滑。

2020年雅生活服务毛利率为29.7%,较去年同期下降7个百分点;净利率为19.7%,较去年同期下降5.5个百分点。毛利率两连降。

分业务结构来看,物业管理服务毛利率下降了3.5个百分点至21.8%、外延增值服务下降了9.7个百分点至40.1%、业主增值服务下降了1.2个百分点至53.2%。

公司解释称,物业管理服务毛利率主要是由于集团拓展力度增大,第三方物业开发商的项目占比加大,股权合作企业 采取市场化发展战略,其毛利水平为市场水平。而外延增值服务是由于为防控疫情及提升服务质量,加大成本投入。

同时,报告期内收购中民投增加商誉7.6亿元,较上年大幅增长59.2%至21.8亿元。剔除收并购带来无形资产摊销影响及固定资产评估增值的折旧后的核心净利润率为20.5%,仍然较去年大幅下降。

综合来看,在行业高速发展阶段,雅生活服务往期业绩增速起伏大。这次这份财报连同收购环卫业务,雅生活服务当日股价涨7.9%,但目前市盈率(TTM)仍然低迷。即便是物业股爆炒的时期,市盈率(TTM)最高仅45倍。目前公司总市值442亿元,仅为碧桂园服务的五分之一,二者在管面积同一体量。

是被低估的龙头还是长期不被市场看好?卢文曦表示,PE20多倍确实有点低,但是要和恒大世茂等比的确不好比。综合来看主要和企业自身发展情况有关系的,包括业绩增长、市场占有等。一方面,大的物业股母公司每年有稳定的物业建成,对物业股说是好事情。雅生活服务每年扩张的面积体量弱了点。另一方面,母公司输送物业的增量小,后面想象空间小。炒股票关键炒的是预期。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)