来源:财华网

刚公布半年报业绩不久的白云山(00874-HK;600332-CN),近期和同兴药业关于王老吉药业的股权纠纷案终于尘埃落定。同兴药业持有的王老吉药业48.0465%股份,股东变更登记为白云山的工商变更登记手续已办理完成,王老吉药业成为白云山持股 96.0930%的控股子公司。

不管是近期公司的半年报还是刚刚尘埃落定的股权纠纷案,对公司来说都是风光无限好,我们今天重点看看公司半年报业绩和尘埃落定之后股权纠纷对公司的影响。

首先看看上半年公司的业绩报告,公司上半年实现营业收入148.4亿元(人民币,下同),同比去年111.2亿元增长33.5%;归属于公司股东的净利润为26.2亿元,同比去年11.6亿元增长126.1%;扣非净利润15.4亿元,增比去年11.3亿元增长36.72%。扣非之前公司的净利润增速明显高于营收增速。

这是由于什么原因导致的?具有可持续性吗?

(图片来源:白云山2018半年度报告)

我们财华社仔细的对于公司财报梳理之后发现,今年上半年白云山完成对广州医药公司30%股权收购,从而产生8.26亿元的投资收益。另外,增持一心堂股权而产生的投资收益也高达2.55亿元,以上两部分则大大增厚了白云山今年的净利润。然而,不管是股权收购得来的利润还是增持一心堂股权产生的投资收益,都不具有持续性。

如果除去这些不具有持续性的收入,上半年公司净利润增速达36.72%,这样的增速也是非常快了。

具体我们再来看看上半年给公司贡献收入的有哪些?

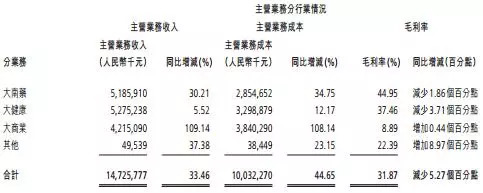

(图片来源:白云山2018半年度报告)

(图片来源:白云山2018半年度报告)

白云山公司旗下有三个主营业务,大南药(医药公司)、大健康(王老吉)和大商业,其中大商业毛利较低,对公司贡献利润有限,大南药增速较快(同比增长30.21%),其中化学药收入30.31亿元,同比增长58.40%,化学药产品包括头孢硫脒、头孢克肟、阿莫西林、枸橼酸西地那非(又称“金戈”和“中国伟哥”)等;中药产生收入21.54亿元,同比增长4.13%,也就是说上半年给公司产生主要收入的就是化学药销量大增,中药占比总收入比例逐渐减少。但业内人士表示化学药增长是由于季节性影响,大南药业务其他产品增长却不及预期。

还有就是大家非常耳熟的产品王老吉,上半年给公司创造营收52.75亿元,同比增长5.52%,但是其销售量同比增长约12%,也就是说上半年公司这块的利润率降低了,市场上有一种说法是公司在加大销售折扣力度,抢占市场份额,所以导致利润率下降,但是我们认为这有一部分原因是由于凉茶行业竞争加剧且已经饱和,所以导致利润率下降。

最后我们在来看看公司关于王老吉药业的股权纠纷案,最终尘埃落定的影响。

白云山与同兴药业之间的股权之争要追溯至2005年出。2005年2月,同兴药业斥资1.6888亿元,以增资扩股的形式与白云山共同设立王老吉药业,双方各占48.0465%的股份,自然人持有3.097%的股权,合资期限至2015年1月25日止。

2014年末,合作期限临近,按照双方约定,需于合作期限截止前半年对是否继续合作进行商洽。在白云山提出继续合作遭到同兴药业拒绝后,后者将白云山告上法庭,请求法院解散王老吉药业。

最后仲裁结果公布,同兴药业需将持有的王老吉药业全部股权作价3.69亿元转让给白云山,前前后后历时约4年才使这次股权之争尘埃落定。在两大股东对峙之间,王老吉营业收入和净利润均大幅下降,据媒体报道,2013年王老吉药业收入25.12亿元,净利润6646万元;从2014年起,公司遭遇股权争议、竞争对手低价打压和产品成本剧增等三大困难;2014年王老吉药业年度净亏损高达1.82亿元,是合资十年来首次出现亏损。2016年整体销售收入比2015年仍有下降,但已经止住了继续下滑的势头。

近两年来王老吉的营收又是逐渐恢复,加上近期两大股东的股权之争结束,相信王老吉在白云山的经营下会逐渐趋稳,如果下半年公司对于这一块的费用逐渐降低,利润率相信也会逐渐好转。

综上所述,我们可以看到,上半年公司不管是营收还是扣非之后的净利都是增长较快,就算下半年公司的化学药增速放缓,但公司王老吉这块的业务会逐渐释放利润,全年扣非净利保持25%-30%的增速应该是大概率事件,给予公司动态市盈率维持在18-25倍之间属于合理区间。

■ 作者|郑鹏超

■ 编辑|唐文英

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)