|

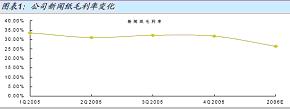

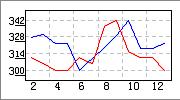

图为公司新闻纸毛利率变化

点击此处查看全部财经新闻图片 图为公司新闻纸毛利率变化

点击此处查看全部财经新闻图片

公司05年年报显示,全年实现主营业务收入28.35亿元,同比增长7.96%,实现净利润3.32亿元,比去年同期增长22.26%,每股收益高达1.11元.,同时出台每10股转增6股派3.44元的分配预案。

公司06年利润增长点来自40万吨新闻纸项目和清河文化纸项目,另外新建项目预期年底能建成投产。产品仍保证较高毛利率,维持06年盈利预测1.380元不变。买入。

国金证券 马宏

年报符合市场预期

公司公布2005年报,公司实现主营业务收入2835百万元,比去年同期增长7.95%,实现净利润332.42百万元,比去年同期增长22.68%,EPS为1.107元。

公司主要产品新闻纸价格从三季度开始下降,四季度新闻纸价格继续下跌,至12月底新闻纸价格已经跌至5000元/吨(含税)。

虽然新闻纸价格下降,但主要原料废纸的价格也从2季度的155美元/吨下降到4季度的145美元/吨,因此新闻纸毛利率从上半年的32.01%上升到下半年的32.13%,几乎没有改变。

由于06年新闻纸产能将增加100万吨以上,我们预计2006年新闻纸平均价格将下降到4800-4900元/吨,公司新闻纸毛利率将下降到26%左右。

新项目投产是新利润增长点

公司清河文化纸生产基地的生产经营逐渐进入正轨,文化纸产能达到30万吨以上。目前文化纸的产能利用率已经提高到90%以上,毛利率也略有上升。我们认为,清河文化纸基地的投产实现了文化纸生产的转移,对于缓解公司本部的水资源和污水处理的紧张状态有很大意义。

公司2006年利润增长点来自40万吨新闻纸项目和清河文化纸项目。40万吨新闻纸项目去年12月已经顺利投产,预计06年1月正式进行新闻纸生产;清河文化纸项目去年5月投产,05年生产半年,06年全年生产。另外公司交税时采用双倍加速折旧方法计算设备折旧基本抵消了费用的增长。

公司新建的10万吨化机浆项目预计06年3月投产,投产后化机浆的生产成本预计可以控制在2600元/吨,可以适当减少文化纸生产过程中进口木浆(市场价格约5000元/吨)的使用量。

公司另一个40万吨新闻纸项目正在进行土建,设备订购的信用证也已开出。我们预计该项目将于2006年底之前投产,若不考虑在融资公司的负债率2006年底将提高到60%以上。

我们维持2006年全年盈利预测1.380元不变,并维持“买入”建议。

图表2 :分产品收入预测

项 目 |

2003 |

2004 |

2005 |

2006 |

2007 |

新闻纸 |

|

平均售价(元 / 吨) |

4,231.50 |

4,301.05 |

4,530.00 |

4,200.00 |

4,200.00 |

增长率( YOY ) |

-4.82% |

1.64% |

5.32% |

-7.28% |

0.00% |

销售数量(千吨) |

196.07 |

397.80 |

375.50 |

650.00 |

940.00 |

增长率( YOY ) |

48.54% |

102.89% |

-5.61% |

73.10% |

44.62% |

销售收入(百万元) |

829.67 |

1,710.96 |

1,736.94 |

2,730.00 |

3,948.0 |

增长率( YOY ) |

41.38% |

106.22% |

1.52% |

57.17% |

44.62% |

毛利率 |

32.36% |

29.97% |

32.26% |

25.51% |

25.00% |

销售成本(百万元) |

561.2 |

1,198.20 |

1,176.6 |

2,033.6 |

2,961.0 |

增长率( YOY ) |

49.16% |

113.51% |

-1.80% |

72.83% |

45.61% |

毛利(百万元) |

268.5 |

512.8 |

560.3 |

696.4 |

987.0 |

增长率( YOY ) |

27.47% |

90.99% |

9.28% |

24.29% |

41.72% |

占总销售额比重 |

51.97% |

65.15% |

61.25% |

66.76% |

74.45% |

占主营业务利润比重 |

59.76% |

80.13% |

77.00% |

72.87% |

79.29% |

文化纸 |

|

平均售价(元 /吨) |

4,734.86 |

4,730.00 |

4,786.78 |

4,790.00 |

4,790.00 |

增长率( YOY ) |

1.22% |

-0.10% |

1.20% |

0.07% |

0.00% |

销售数量(千吨) |

131.53 |

169.00 |

223.18 |

280.00 |

280.00 |

增长率( YOY ) |

0.52% |

28.49% |

32.06% |

25.46% |

0.00% |

销售收入(百万元) |

622.8 |

799.4 |

1,068.3 |

1,341.2 |

1,341.2 |

增长率( YOY ) |

1.74% |

28.36% |

33.64% |

25.54% |

0.00% |

毛利率 |

26.28% |

14.43% |

14.95% |

18.79% |

18.80% |

销售成本(百万元) |

459.1 |

684.0 |

908.6 |

1,089.2 |

1,089.1 |

增长率( YOY ) |

1.32% |

48.98% |

32.84% |

19.88% |

-0.01% |

毛利(百万元) |

163.7 |

115.4 |

159.7 |

252.0 |

252.1 |

增长率( YOY ) |

2.96% |

-29.50% |

38.43% |

57.79% |

0.05% |

占总销售额比重 |

39.01% |

30.44% |

37.67% |

32.80% |

25.29% |

占主营业务利润比重 |

36.43% |

18.03% |

21.95% |

26.37% |

20.26% |

生活用纸 |

|

平均售价(元 / 吨) |

1,430.10 |

1,430.00 |

1,400.00 |

1,400.00 |

1,400.00 |

销售数量(千吨) |

9.12 |

11.50 |

11.20 |

13.00 |

10.00 |

销售收入(百万元) |

13.0 |

16.4 |

15.7 |

18.2 |

14.0 |

毛利率 |

54.05% |

41.50% |

44.00% |

40.00% |

40.00% |

销售成本(百万元) |

6.0 |

9.6 |

8.8 |

10.9 |

8.4 |

毛利(百万元) |

7.0 |

6.8 |

6.9 |

7.3 |

5.6 |

增长率( YOY ) |

1.18% |

-3.19% |

1.09% |

5.52% |

-23.08% |

占总销售额比重 |

0.82% |

0.63% |

0.55% |

0.45% |

0.26% |

占主营业务利润比重 |

1.57% |

1.07% |

0.95% |

0.76% |

0.45% |

包装用纸 |

|

销售收入(百万元) |

131.0 |

99.5 |

15.0 |

|

|

销售成本(百万元) |

120.9 |

94.6 |

14.3 |

|

|

毛利(百万元) |

10.1 |

4.9 |

0.8 |

|

|

占主营业务利润比重 |

2.25% |

0.77% |

0.10% |

|

|

销售总收入(百万元) |

1596.44 |

2626.28 |

2835.93 |

4089.40 |

5303.20 |

销售总成本(百万元) |

1147.15 |

1986.41 |

2108.23 |

3133.69 |

4058.45 |

平均毛利率 |

28.14% |

24.36% |

25.66% |

23.37% |

23.47% |

来源:国金 证券研究所

公司基本情况

项目 |

2003 |

2004 |

2005 |

2006E |

2007E |

2008E |

每股收益 ( 元 ) |

0.752 |

0.902 |

1.107 |

1.380 |

1.665 |

1.948 |

摊薄每股收益 ( 元 ) |

0.752 |

0.902 |

1.107 |

1.380 |

1.665 |

1.948 |

净利润增长率 |

18.82% |

19.96% |

22.68% |

24.66% |

20.67% |

16.99% |

先前预期每股收益 ( 元 ) |

|

|

1.086 |

1.380 |

1.665 |

|

市场 EPS 预测均值 ( 元 ) |

N/A |

N/A |

N/A |

1.313 |

N/A |

N/A |

市盈率 ( 倍 ) |

15.42 |

13.20 |

7.93 |

7.48 |

6.20 |

5.30 |

行业优化市盈率 ( 倍 ) |

26.11 |

22.27 |

13.34 |

15.63 |

N/A |

N/A |

市场优化市盈率 ( 倍 ) |

28.82 |

18.45 |

14.65 |

15.76 |

N/A |

N/A |

PE/G( 倍 ) |

0.82 |

0.66 |

0.35 |

0.30 |

0.31 |

0.31 |

流通 A 股 ( 百万股 ) |

180.41 |

180.41 |

202.91 |

180.41 |

180.41 |

180.41 |

总股本 ( 百万股 ) |

300.26 |

300.26 |

300.26 |

300.26 |

300.26 |

300.26 |

来源:公司年报、国金证券研究所

相对回报 (%)

G华泰 上证指数

基本面诊断: 88分

EPS增长率

G华泰 行业

销售收入增长率

G华泰 行业

ROE净资产报酬率

G华泰 行业

技术面诊断: 94分

市场强度

G华泰 行业

市场温度

G华泰 行业

市场趋势

G华泰 行业

机构认同度: 90分

分析师情绪指数

主力关注力度

机构风向标

评级系数 评级人数

资料来源:今日投资

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|