东百集团(600693):内生增长促上扬 | |

|---|---|

| http://finance.sina.com.cn 2005年09月28日 14:33 证券导刊 | |

|

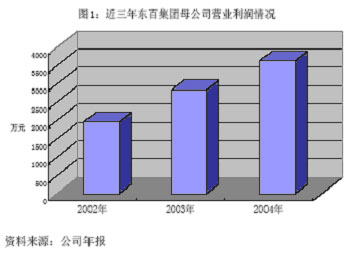

华泰证券 董宏宇 连锁百货业为发展主业 公司前身为福州市老牌零售企业。2001年,公司大股东福州市财政局将其所持有的5179万股的国有股份别转让给深圳市钦舟实业发展有限公司和深圳市飞尚实业发展有限公司, 公司新股东在入主之前并无商业经营经验,入主东百集团后曾一度意图将公司主业定位于多元化发展,并提出收购 芜湖双金锯业有限公司和新佳园房地产(武汉)有限公司的提案。其中后者得以实施,但从实际效果来看,多元化经营效果并不明显,公司收购的新佳园房地产(武汉)有限公司2002、2003年仅分别产生146万和531万的利润,而其主营百货业的东百大厦在公司管理下其业绩反而出现较大上升,母公司2003年、2004年营业利润同比分别44.71%和27.7%,从而也坚定了公司主营百货业的信心。从2004年年报情况来看,公司将所投资的非零售类资产大部出售,表明公司全力经营连锁百货的决心。2004年,公司成功租赁利嘉大世界项目,并成立东方百货,迈出连锁百货经营第一步。

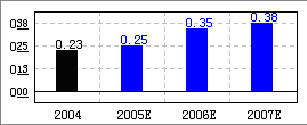

与厂商联营有助于新店盈利 2004年公司租赁东街口利嘉大广场项目,将其改建为东方百货,于2004年10月1日开业,2004年四季度当季实现主营业务收入2052.71万元,实现净利润117.59万元。公司新店在开业当季即可实现盈利其主要原因在于公司的经营模式。目前公司经营模式主要为与厂商联营,其新店的营业员基本由厂商提供,据了解,目前公司新店中约有员工700人,其中约600人为厂商提供的营业员,公司自有员工仅占总员工人数的1/7左右。这种模式造成使公司新店营业费用较低,收入更多体现为利润,从而使得公司在新店开业当季即可实现盈利。而这也有利于公司未来新店的进一步扩张。 内生增长将是近几年的原动力 公司目前管理层在股权转让前并没有太多零售业经营经验,接管公司后,首先主要是对公司的人员机构进行改革,对机构进行精简,将公司人员有1400多人减至目前的500多人,使得公司管理费用总额由2001年的6301万元下降至2002年的3834万元,同时致力于公司收入的提升,但由于公司之前长期经营的低迷,使得公司在品牌储备等方面严重不足,从而造成公司毛利率有所下滑,也影响了公司净利润的提升。但值得关注的是,经过2年的努力,公司盈利能力出现转折,2004年公司销售毛利率已出现上升。此外,公司新店—东方百货尽管已于2004年四季度开业,该店主要定位于高档、时尚商品,但由于品牌储备原因,该店开业的较为仓促,许多品牌仍与总店重复。目前公司已与有关国际买手达成基本协议,未来有利于借助这一平台加速相关国际品牌的引进,据了解,部分国际品牌如登喜路、BOSS等已与公司达成意向,预计随此类商品的引进,公司毛利率有望进一步提升。 从收入情况来看,目前管理层接管公司经营后,公司收入持续上升,但与类似公司比较,目前公司地效值仍明显偏低,我们认为,随着管理层零售业经营能力的不断提升和公司品牌储备的逐渐完善,公司总店收入仍有较大的增长潜力。 综合来看,我们认为,公司总部销售收入仍有较大潜力,其总部的地效值有望在3年内达到1.7万元/平方米左右,同时,随着相关国际品牌的引进,东方百货的收入有望在2006年实现较大的增长,未来几年收入的内生增长将是公司业绩增长的主要源泉。 两大不确定因素 新店扩张 公司将经营战略定位于连锁百货经营,随东方百货业绩的增长公司未来必将进行对外扩张。福州市地域相对狭小,只有一个中心商圈,因此公司下一步扩张必将跨越福州地区。从目前来看,由于公司于2004年四季度刚刚跨出连锁百货经营第一步,其下一步动作将取决于东方百货的经营情况而定,同时福建其他地区地方保护主义较为严重,公司在获取商业资源上也有一定难度,因此公司新店进一步扩张的时间与地点目前仍属于未知因素。 东方百货所得税 公司在东方百货开业之初召收员工中有30%为下岗职工,因此,公司目前正在争取三年内所得税全免的政策,目前已通过初审,正等待复审,2004年四季度-2005年一季度东方百货的所得税已按免除计算。但由于公司30%下岗员工系按公司营业人员数计算,如加上供应商提供的营业员,则远不足30%,故能否通过复审仍有一定不确定性。如不能通过复审,则将对东方百货未来的业绩形成一定不利影响。 投资评级为“推荐” 根据以上分析,我们对公司做出如下假设:1、公司近两年内不设新店;2、东方百货的品牌引进工作于2005年可以顺利完成;3、东方百货的所得税减免政策可以通过复审,三年内东方百货所得税全免。 根据以上假设,我们预期公司2005、2006年分别实现每股收益0.27和0.35元。对于零售企业的估值,我们仍然认为PE/G是较为合理的估值方法,根据测算,公司近三年的复合增长率可达到25%左右,但考虑到公司未来新店开设的不确定性和东方百货三年免征所得税的特殊影响,我们认为18倍PE应该是一个相对合理的市盈率,据此计算,公司合理价位应在4.86元,给予“推荐”评级。 基本面评分:34分 销售收入增长率 东百集团 行业 盈利预测 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||