南京中商(600280):新百变动 中商得利 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月15日 14:22 证券导刊 | ||||||||

|

华泰证券 董宏宇 单店盈利能力不断提升 公司坚持以连锁百货为主,仓储超市为辅的发展战略,截止2004年年底,包括母公司中央商场在内,公司共拥有6家百货商场。对于连锁百货商场经营模式而言,我们强调对其母

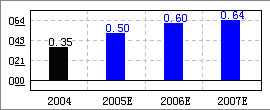

新百变动,公司 “鱼翁得利” 目前母公司仍是南京中商(资讯 行情 论坛)的主要利润来源,2004年母公司实现营业利润7813万元,占合并后营业利润的104.58%。母公司的经营情况直接影响公司未来利润走向。作为南京市新街口商业圈的重要商场之一,公司面临诸如南京新百(资讯 行情 论坛),金鹰股份(资讯 行情 论坛)、大洋百货等多家商场的竞争,但从商品结构和定位而言,同样定位于传统百货的南京新百是公司的主要竞争对手。由于长期经营形成的在周边城市诸如马鞍山等地的影响,新百商场的销售收入一直高于中央商场。自去年5月开始,金鹰在二级市场强势收购新百股权。2004年5月,金鹰董事长王恒正式成为新百董事长。然而,其后由于国有股权转让和职工安置等方面的安排不妥当,先后造成原管理层辞职和员工罢工等事件发生,截止目前为止,新百的经营仍未完全走上正轨。仅从三季度经营情况来看,新百商场的销售收入就从2003年的3.5亿下降至2004年的2.48亿元,同比下降29.14%。新百的内部问题乃至其运营上的反映将直接影响到其销售情况,而与新百商品结构最为近似的南京中商将有望成为最大的受益者。2004年后四季度母公司营业利润同比上升1480万元,占2004年全年增长营业利润的43.01%。 新收购百货店经营状况有望改观 公司新收购的门店中除淮安新亚百货外,2004年均为亏损。但从其原因来看,除连云港百货大楼是由于全管理人员在经营中主要以租赁为主,对商业从业经验不足造成亏损外,其余徐州百货大楼及济宁百货大楼均于10月开业,经营时间较短,加之开办费摊销等原因造成亏损,其中济宁百货大楼大额亏损主要由于公司对济宁百货大楼三年以上应收帐款及有问题存货计提了599万元坏帐准备所至,如扣除这一情况,则济宁百货大楼2004年亏损不足200万元。从公司新亚百货收购当年盈利的情况来看,我们认为徐州百货及济宁百货大楼2005年有望实现盈利,其中特别是徐州百货,公司收购前即为盈利企业,在公司更为科学的管理下,盈利有望进一步提升。此外,针对连云港百货大楼管理人员经验不足的情况,公司已专门指派一名副总前往当地主持工作,2005年其亏损将大幅减少。 据了解,在公司收购门店中,徐州百货大楼营业面积较大,约在5万平方米左右,其余营业面积均在2万平方米左右,除连云港外,其余门店竞争环境类似,按照淮安新亚百货的情况,我们预计徐州及济宁百货大楼2005年将达到母公司单位销售面积的一半,净利率的35%,06年可达到母公司单位销售面积的60%,净利率的50%。而连云港百货2005年经营情况将有好转,但由于其改造大楼费用的摊销及市场培育的时间性,我们预计其2005年仍将亏损300万元左右,2006年可达到其余门店2005年左右的水平。其后将随地区收入增长稳步增长。 超市与地产难成大器 公司利用配股资金建设的仓储超市分别开业于2003年1月和2003年12月,其运营情况基本与我们之前的预计相符,2004年在新增鼓楼店的情况下,金润发超市仅产生了383.05万元的利润,较2003年多110.77万元。由于龙江店人流量已近饱和,而鼓楼店又面临较大竞争,超市业未来利润增长空间有限,难以成为公司利润增长亮点。房地产业务可能成为短期利润亮点,但并非我们建议关注的重点。公司近期发布公告,将以2929.2万元受让南京中央集团有限责任公司所持有的南京中商房产开发有限公司41.46%的股权。股权转让后,公司将持有南京中商房产开发有限公司99%的股权。南京中商房产开发有限公司现正在南京市商业副中心地区开发建设的54层商住综合楼“万豪中心”项目,由于公司取得该地使用权时间较早,价格较低,预计该项目将可能为公司带来较为可观的收益。此外,雨润此次对于中商的收购也是借助于其控股的子公司江苏地华房地产发展有限公司进行,不排除这两个公司以后在房地产业务上进行合作的可能。但据了解,南京中商与江苏地华目前均无土地储备项目,目前尚无法看出公司在房地产业务上的长期发展潜力。故房地产业务并非我们建议关注的重点,短期房地产业务利润的大幅上升有可能会造成其后期间业绩的下滑,此效应并非影响公司估值的主要因素。 四期工程将是2006年后新增利润来源 公司4月12日发布公告称拟筹建中央商场四期营业用房。该工程位于中央商场东南角,与公司已完工投入营运的二、三期营业用房相连接。计划建筑层数为10层,其中地上8层商用房,地下2层停车场,建筑面积11000平方米。预计工程总投资约人民币1亿元(含拆迁费用),预计工程工期为一年半。由于该工程与母公司合为一体,因此预计此项工程的成熟期较短,按计划,该工程将于2006年底完成,我们预计2007年时即可贡献利润,照目前公司经营情况,我们预计该项目可实现单年净利润921万元,实现每股收益0.064元, 收购资源的来源成发展瓶颈 根据以上分析,我们认为公司未来业绩的增长仍将主要依赖于其百货门店的收购扩张。这一战略也符合我们对百货整体行业的判断。但从公司所处区域来看,向苏北发展面临南通文峰的竞争,向苏南则面临上海等城市的强大百货业压力,公司未来收购资源的来源是我们对公司最大的担忧所在。公司目前表示并无严格收购“目标”区域,而是有符合条件的即收购,这也使我们对公司的收购进度和收购资源无法把握。我们认为,新收购门店的资源将是公司的长期问题。 我们预计2005年、2006年公司将分别实现净利润7250万元和11412万元,实现每股收益0.51元和0.80元。考虑到公司长期收购资源的不确定性,我们认为应给予一定折扣,18倍的市盈率应是较合理的价格。据此计算,公司合理价位应在9元附近。 基本面评分 56分 销售收入增长率

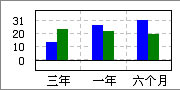

南京中商 行业 盈利预测

|

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 火爆粥铺 四季稳赚 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|