迦南智能IPO:市场饱和毛利较低,第三大供应商社保缴纳人数为0人

财经网 白夜

“迦南”一词有着“乐土”的美好寓意。相较之下,被冠以“迦南”二字的宁波迦南智能电气股份有限公司(下称“迦南智能”)资本之路却走得颇为不顺。

迦南智能成立于1999年,在智能电表领域深耕二十余年,2016年业绩尚未迈过3000万“隐形红线”便有了上市的念头。历经两次上市辅导,今年5月31日,迦南智能才首次在证监会披露的招股说明书。

不过,随着智能电表不断普及,市场趋于饱和,迦南智能与同行相比处于下风,地位略显尴尬。此外,公司资产负债率较高、应收账款坏账计提比例宽松等风险尚在,能否如愿上市仍是一个未知数。

行业集中度低,市场份额比例小

迦南智能的前身为迦南有限,2016年11月改制设立股份有限公司,主营业务为智能电表、用电信息采集终端及电能计量箱的研发、生产和销售。2018年,上述三项业务分别贡献总营收的63.33%、15.69%、7.04%。

招股书披露,公司主营业务收入主要源于国家电网、南方电网的招投标。报告期内,招投标收入占主营业务收入比重分别为95.03%、95.91%、98.27%。公司销售收入与国家电网、南方电网每年的招标规模密切相关。

自2009年国家电网发布智能电网规划以来,传统电表逐渐被智能电表所替代,智能电表普及程度不断提高。2016年,国家电网新装智能电表7476万只,新增智能电表安装量达到顶峰,2017年,新增电表数量骤降至3749万只。

来自:招股书

据中信建投的研报显示,2018年,智能电表国内渗透接近100%,预计未来增量主要来自新建住宅及替换。据悉,智能电表的更换周期一般为6-9年,智能电表普及刚刚完成,短期内的替换需求或仍不及黄金时期,招标数量或也难免受到影响。

另一方面,从行业来看,目前,国内智能电表行业竞争激烈、市场集中度低,行业内已群雄环伺。炬华科技、林洋能源、三星医疗等均为上市公司,较迦南智能而言更具规模效应。

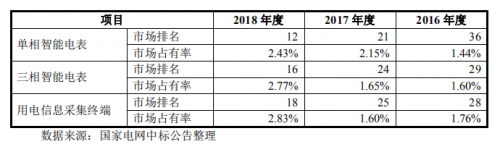

虽然迦南智能已在智能电表领域深耕20年,但产品市占率却较低。2018年公司营收为4.36亿元,归母净利润0.56亿元,公司单相智能电表与三相智能电表市场排名分别为12名、16名,市场份额仅占到2.43%、2.77%。

与此同时,同期同行上市公司炬华科技、林洋能源的营收分别为8.72亿元、40.17亿元,分别是迦南智能营收的2倍、5倍左右。

来自:招股书

值得一提的是,在国内智能电表需求放缓的大环境下,炬华科技、科陆电子、林洋能源纷纷在海外布局,拓展业务版图。据Pike Research预计,受欧盟等国的发展规划及节能减排计划的驱动,2011-2020年欧洲市场智能电表的安装量将达到2.12亿只。

相比来看,目前迦南智能的收入仍全部来自国内市场。若国内招标速度放缓,公司业绩增速或难以维持。

毛利率低于同行,第三大供应商社保缴纳人数为0人

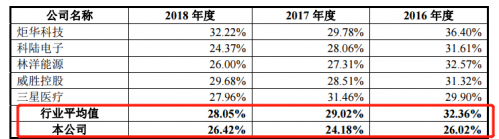

与同行相比,除了市场排名靠后外,迦南智能的毛利率水平也低于同行公司。

2016-2018年,公司主营业务毛利率分别为26.01%、24.56%、26.44%,同行可比公司毛利率的平均值为32.36%、29.02%、28.05%。

来自:招股书

对于毛利率低于同行的原因,迦南智能给出的理由之一是,同行可比上市公司更具规模优势,在原材料采购、生产自动化程度等方面更具优势。言下之意,公司在原材料的议价能力方面偏弱。

招股书显示,2016-2018年,公司直接材料成本占主营业务成本比重分别为89.99%、91.37%、93.53%,占比逐年升高。而据与公司营收规模相差不大的煜邦电力披露数据显示,2016-2017年,该公司直接材料占主营业务成本的84.39%、84.16%。

对此,迦南智能称,公司已拥有了较为稳定的采购渠道,并与一些信誉较好、规模较大的供应商建立了长期合作伙伴关系。

不过,财经网注意到,报告期内,迦南智能前五大供应商变动较大。

2016-2017年,东软载波(300183.SZ)分别位列公司第二、第四大供应商。此外,供应商名单中还包括友讯达(300514.SZ)、鼎信通讯(603421.SH)等A股上市公司。

到了2018年,迦南智能前五大供应商中已没有上述公司的身影。其中,杭州闽达电子有限公司(下称“闽达电子”)一跃成为公司第三大供应商,当期采购金额为1005.94万元。

资料显示,闽达电子注册资本为351万元。据国家企业信用信息公示系统显示,2018年,该公司登记缴纳社保人数为0人。而同期公司第四大客户杭州驭电微电子有限公司,采购额为817.58万元,登记缴纳社保人数也只有19人。

来自:国家企业信用信息公示系统

公司前五大供应商由A股上市公司替换为缴纳社保0人的企业,供应商的资质还需打一个问号。

值得注意的是,随着产销规模扩大,公司原材料采购、耗电量理应同时增加,不过两者却出现了错位的情况。

招股书显示,2016-2018年,迦南智能单相智能表的产量分别为105.52万只、132.05万只、192.54万只;三相智能电表的产量分别为13.55万只、11.76万只、14.2万只;用电信息采集终端的产量分别为7.27万只、17.13万只、20.37万只。

可以看出,2018年,迦南智能产品的产量较2016年大幅增加,单相智能表产量增加82.47%;三相智能电表产量增加4.79%;用电信息采集终端产量增加180.19%。

然而,奇怪的是,2018年公司的用电量较2016年仅增加2.99%,2017年公司用电量较2016年反而还减少18.49%。而对于公司用电量增幅远低于产量增幅的原因,迦南智能在招股书中并未提及。

来自:招股书

应收账款坏账计提宽松,资产负债率较高

迦南智能下游客户主要为国家电网、南方电网及其下属网省公司等,2016-2018年,迦南智能营收分别为2.58亿元、3.21亿元、4.36亿元,公司营收稳定增长的同时,赊销比例也相对较大。

同期公司应收账款余额分别为1.49亿元、1.95亿元和2.61亿元,占公司营收比例分别为57.75%、60.75%、59.86%。

应收账款占比大小,一定程度上代表了公司的盈利质量。值得一提的是,此前IPO被否的煜邦电力同样存在应收账款账面余额较大的风险。发审委曾要求煜邦电力说明是否存在放宽信用政策确认收入的情形,坏账准备计提的依据标准是否谨慎充分。

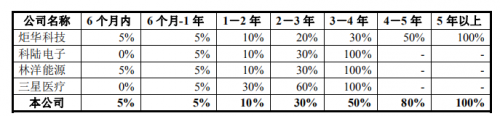

2017年,煜邦电力应收账款占营收比例为53.29%,与迦南智能较为接近。此外,迦南智能在应收账款坏账计提比例方面也采取了与煜邦电力同样的政策:账龄在2-3年的应收账款计提30%;3-4年的计提50%;4-5年的计提80%;5年以上计提100%。

对比同行公司,科陆电子、林洋能源、三星医疗应收账款账龄在3-4年的就已计提100%,迦南智能的坏账计提比例明显更加宽松。若按照三星医疗的坏账计提标准,2018年,迦南智能应收账款的坏账准备为2153.45万元,而当期公司应收账款的坏账准备为1563.03万元。

来自:招股书

值得注意的是,由于融资渠道单一,面对大规模的应收账款,迦南智能采取同样的方式,即拖欠供应商的货款来缓解资金压力。

报告期内,公司应付账款及应付票据主要为应付原材料采购款和机器设备采购款,分别为1.25亿元、1.84亿元、2.8亿元,分别占公司当期总负债的91.91%、87.62%、89.7%。

迦南智能表示,公司正处于快速发展时期,经营规模迅速扩大,原材料采购规模相应扩大,导致应付账款金额较高。

应付账款较高,虽然一定程度上显示了其对上游厂商的议价能力,但若扩张速度过快,风险或也随之而来。

三年时间内,迦南智能的资产负债率由50.78%增至59.44%,增加近10个百分点,远高于行业平均值38.7%;流动比率则从1.8降至1.51,低于行业平均值2.38。倘若继续蒙眼狂奔,公司资金难免承压。

值得一提的是,资金紧张的情况下,迦南智能曾违规融资。2016年一季度,公司与子公司宁波中锐存在开具无真实交易背景的银行承兑汇票进行融资的情形,总金额共计755万元。公司表示,所融入款项全部用于支付供应商的采购款,未作他用。

(本文来自于财经网)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)