编者注:本文作者Bill Maurer,由华盛学院林海编译,为您简要分析及预测特斯拉当前的现金状况及融资需求。

电动车明星企业特斯拉(TSLA)自成立之初烧钱不断,亏损一直出现在财务报表中,通用前总裁鲍勃·卢茨就曾表示过,"特斯拉是一个不会长久的'失败企业',即将面临倒闭,无法坚持到2019年。"下一季度财务情况需等到2月22日才会公布,下文将针对公司的现金及融资进行简要分析。

历史财务数据

2017年Q3季末,公司总资产超过280亿美元,负债220亿美元,股东权益470亿美元,非控股权益超过140亿美元。现金持有350亿美元,负债及资本租赁超过100亿美元。看总资产并不能反映问题,因为资产并没有带来传统意义上的现金产出。比如,物业、厂房及设备超过93亿美元对现金流没有帮助,而且出售还存在折旧增加,主要还是看与核心生产有关的厂房的价值。

此外,当前已出租或未来将出租的太阳能系统价值超过62.8亿美元,短期变现的途径是作抵押或者出售,不过公司过去已有过操作,获得的首笔款项需以中位到高位个位数的利率计息,当前不断上调的利率对公司不利。

营运资金

要排除长期资产或负债来分析,看公司的营运资金就是个好办法,计算方便,等于流动资产减流动负债。下图是公司自2011年底以来的营运资金变动图,当时公司正准备发布Model S。

上图中营运资金的猛增对应着公司的一轮融资,第一次是2013年5月出售股票及可转债,之后包括2016年的大规模发行股票,融资17亿美元,最近的是2017年Q3发行价值20亿美元的债券。整体规律是,每轮融资之后伴随资金的大幅减少,所以即便Q4营运资金下滑也不会令人意外,营运资金变负数可能是构成评级机构下调公司评级的原因之一,三次变负中除了2012年末及2013年初Model S发布后持续为负外,其他两次营运资金只是接近零而已。

现金余额变动

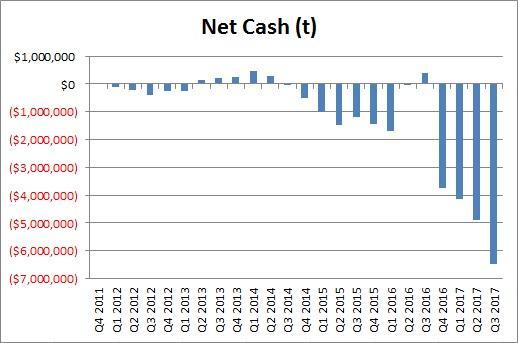

看好特斯拉的投资者表示,公司2017年Q3年底现金余额达到公司史上第二高位,不过值得注意的是同期总债务也达到高位,超过100亿美元。此外,公司股票数有2010年的不足9500万增至接近1.7亿股,巨额亏损及资本开支增长导致净现金近几个季度负增长较快,如下图:

另外,收购SolarCity也“功劳不小”,因收购公司季末净现金由2016年Q3的3.8亿美元直接变为一年后的负64.8亿美元。公司预计Q4将再亏损6亿美元左右,加上10亿美元的资本开支计划,那么有可能2017年年底净现金达到历史最低。

往好的一面看,Q4 Model S及Model X库存减少最多可以带来5亿美元收入,此外,客户订金也增加5亿美元,前提是有较多额外客户预定Model 3、所有25万美元款Roadster新车全部获订、5万美元款Roadster预订增加,加上几千辆semi卡车获预订。最后,最好的情况是公司Q4烧钱5亿美元,这不包括太阳能系统或其他来源的影响。

结语

自2014年年初以来,特斯拉持有现金余额从未低于11.5亿美元,不过情况自2015年Q2发布Model X后得到改变,目前产品业务规模有所扩大,公司至少需要15亿美元到20亿美元的现金缓冲,最好的情况是,17年年底在不存在其他更多太阳能业务的情况下拥有30亿美元左右的现金。Q4增加现金的手段未来是不可重复的,不大可能再出现这么大规模的库存处理。18年上半年可能资本开支可能至少要10亿至15亿美元,这不涵盖运营中烧钱带来的潜在损失,所以即便Model Y订购能快速收取大量订金,或者有更多太阳能系统订单,最终达到理想现金缓冲水平也还是个问题。融资方面问题并不大,因公司股价仍处在历史高位水平,发行300万股就能得到10亿美元,很可能满足Model 3当前阶段的生产。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)