|

|

|

交强险浮动费率设计合理才能奖优罚劣http://www.sina.com.cn 2007年06月25日 22:22 《理财周刊》

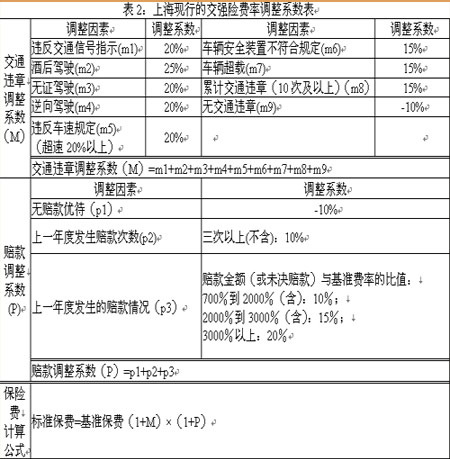

文/本刊记者 陈婷 由于上海在2004年就率先建立了机动车辆联合信息平台,并从去年7月1日交强险施行之日起,就根据原有信息纪录对交强险率先推开了“奖优惩劣”的费率浮动机制。因此,在全国交强险费率浮动办法草案公布之时,我们不妨看看上海的现行办法是怎么样的,全国版和上海版的浮动标准到底有什么差别,上海版的浮动办法是否有值得全国版借鉴的方面? 事故浮动:主要看赔款次数和额度 全国版浮动办法中,浮动因素包括6类交通事故(以“A”为标记)、8类道路交通安全违法行为(以“V”为标记)。我们在前一篇文章中已经有详细解释。 而在上海版的浮动办法中,也涉及到交通违法和事故发生次数,但不同的是,上海版相关事故因素中最终是以赔款的次数和赔款多少作为衡量标准的。 上海版对赔款方面引起的费率调整具体解释为:上年度没有交强险赔款的,次年保费下浮10%,第二年仍未发生理赔的,第三年保费在第二年基础上继续下浮10%,连续无理赔,最多可以获得30%的下浮;发生三次以上(不含)赔款的,第二年上浮10%;赔款金额(或未决赔款)与基准费率的比值在700%到2000%(含)、2000%到3000%(含)、3000%以上,保费分别上浮10%、15%、20%。在“赔款”这项中,最高上浮幅度可以达到30%,下调幅度最多也是30%。 举个例子,上海市民顾先生的私家车为一辆五座小汽车,2006年缴纳交强险保费1050元。截至2007年,该车行驶过程中一共发生1起有责道路交通事故,但没有造成他人死亡,该车共申请到4200元交强险赔款。这4200元赔款相当于顾先生私家车保费的400%左右,处在700%~2000%的区间内,按这个比值次年度费率上浮标准为15%。 而如果参照全国版办法,费率浮动与有责事故次数挂钩,上一年度发生1次有责,但不涉及死亡的交通事故的,费率不上浮也不下调。 同时需要注意的是,上海的赔款因素中包含未决赔款(已经受理但正在处理还未发出的赔款),全国版则将未决赔款因素放知道发生赔款后的次年度中计算。 而且,全国版仅仅是针对道路交通事故进行浮动,而上海版本以赔款次数和额度多少来衡量,其实质已经包含了非道路交通事故因素。说得直白一点,在上海,在非道路上(如小区停车场内)发生车辆碰撞、刮蹭等事故,如果去跟保险公司理赔,很可能影响下一年的保费标准,而在全国版,这个问题不存在。 两个版本的差别还是较大的,总体来说,上海的标准更为市场化,更全面一些。 安全违法:要累加计算 就安全违法因素而言,全国版与上海版的大体方针是一致的,但是具体细节上存在差异,累加机制也有不同。 在上海版中,根据上一年度严重违章情况上浮的比例分为三种:15%(车辆安全装置不符合规定、车辆 超载、累计交通违章);20%(违反交通信号指示、无证驾驶、逆向驾驶、违反车速规定);25%(酒后驾驶)。最关键的是,这些安全违法项目都是可以累加的,但这部分调整系数(M)最高限额为70%。而全国版,几种严重违反安全行驶的项目(包括5次以上轻微安全违法项目)是不累加计算,仅取其最高浮动比例来计算的。对于经常违章行驶的车辆而言,可能更喜欢全国版。但从惩戒安全违法行为的角度来说,上海版的可能更有效一些。至于上海的调整系数比例是否可取,不妨根据全国各地的道路交通状况,允许各地自行选择合适的比例。 全国版和上海版在安全违法因素方面,下浮规定是完全一致的。上一个年度、两个年度、三个年度及以上没有发生安全违法行为的,保费分别可以下浮10%、20%、30%。 奖优罚劣差距拉开 上海版的交强险费率浮动计算公式为:交强险最终保险费=基准保费×(1+交通违章调整系数)×(1+赔款调整系数),按照前述计算,我们可以得知,上海车辆交强险保费最低可以达到基准费率的49%(0.7*0.7),最高可能达到基准费率的221%(1.7*1.3)。这一振幅,相对全国最低56%,最高169%来说,幅度显然更宽。从实际操作来看,上海已经出现过下浮30%(相当于基准保费的70%),上浮100%(相当于基准保费的200%)的案例。 如果保监会真正实现“奖优罚劣”,最好还是能拉宽幅度,充分利用车辆强制责任保险辅助文明交通、安全驾驶的杠杆作用。

【发表评论】

|

||||||||||||