【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

借着2009年金融危机前后的高油价红利,美国非常规原油市场迅速崛起,并直接诱发了2014年以来国际油价大幅探底并持续低迷。去年底减产协议的达成,昭示美国页岩革命改写历史:形成以沙特为首的欧佩克、以俄罗斯为首的非欧佩克和美国三足鼎立,互相合作、竞争和博弈的原油市场新格局。2017年油价在OPEC减产的支撑下出现了探底回升走势,一路震荡上行到年底价格创2015年夏季以来的新高,同时美国页岩油厂商的经营情况也有所好转出现复苏迹象,预计页岩油厂商明年的产量将会有效压制油价上涨空间,OPEC和俄罗斯继续执行减产协议但在6月可能出现弱化,预计2018年原油供应仍然维持2017年的动态博弈格局,而原油需求则将继续受益于全球经济回暖,美原油价或将在50-65美元宽幅震荡。

一、2017年原油市场回顾

图1:2017年美原油、布油价格走势和价差图

数据来源:WIND

2017年原油价格呈现触底反弹“V”型走势,美国页岩油增产和OPEC与非OPEC减产之间的博弈是原油市场运行的核心逻辑。上半年原油价格呈现震荡回落走势,一方面是由于减产协议早在16年11月底达成,从16年11月中旬到12月底,原油价格上涨了27.7%,利好提前在价格中有所体现,另一方面协议施行初期履行情况不佳且美国页岩油产量居高不下,原油库存持续积累过剩担忧打压油价,基本回吐OPEC去年11月份减产后的油价增幅;下半年,随着减产国主要是沙特的产量和出口回落,以及原油价格下跌引发页岩油生产商削减成本叠加旺季因素,全球库存开始回落,加之11月底OPEC延长减产协议,原油震荡上行创2年来新高。

从图一可以看到,布伦特原油和美原油之间的价差在下半年走强,两大市场的正价差源于NYMEX原油市场基金跟商业参与者都一致增加空头合约有关,美原油是基于美国市场的期货定价基准油,而布伦特原油则是基于欧洲市场的现货市场基准油,布油产自北大西洋北海布鲁特地区,布伦特原油相对美油的纯度更高,所以价格相对较高。另一方面,中东政局动荡以及OPEC的减产协议,首先影响的是布油的行情,当然欧洲和亚洲各国影响最为深远,因为欧洲、亚洲石油的主要进口地就是波斯湾一带,以及俄罗斯地区;其次辐射到美油,而美油的首要影响因素在于美国页岩油的持续增长。当然从长期而言,随着中东问题的发酵以及持续影响,油价必定波及美洲,因为很多国家可能会改变自己的石油供给路线,倾向于向油价低很多的美洲各国进口石油,巨大的差价可能使得套利资本急剧增加,所以从长远看,石油价格依然趋向于均衡,差距会逐渐缩小。

二、供给

17年11月30日的OPEC会议决定延长减产9个月至2018年年底,减产规模仍然为180万桶/日,两大豁免国利比亚与尼日利亚加入减产阵营,两国的合计产量不得高于280万桶/日。为保证政策的弹性,明年6月份进行阶段性评估,对减产协议进行复议,这些都在一定程度上提振油价。然而油价并不能就此定调,后续价格依然取决于OPEC和非OPEC组团和美国页岩油厂商的动态博弈——油价上涨或许会使美国页岩油继续增产从而侵蚀OPEC和俄罗斯的市场份额。

1、原油供给成本分析

通过技术的不断提高,目前美国的页岩油开采成本较之前下降了30%左右,成本大多处于30-40美元/桶左右,俄罗斯很多地区由于常年冻土,开采不方便,但是通过技术的改良目前的成本在10美元/桶左右,即使是西伯利亚的油田的成本也不超过30美元/桶。沙特和伊朗由于油层较浅,很多都是自喷井,平均成本可能在10美元/桶左右,部分油田的成本仅为3-4美元/桶。因此全球主要产油国抵御低油价的能力正在不断增强。当然这里面还是有开采成本居高不下的国家,例如委内瑞拉。由于自身经济实力有限,其提升采油技术的能力较差,其成本仍然在20美元/桶以上,这在OPEC国家中算是很高的水平。不仅如此,委内瑞拉的原油以重油为主,需要进口轻质原油调和,这进一步增加了其成本。

根据高盛的报告,以能源收入为主的OPEC国家其实更加关注的是财政平衡油价指标,报告中提到近3年OPEC主要产油国的财政平衡油价处于40-60美元区间,远高于其开采成本。在近年油价整体下跌的大背景下,市场越来越难满足OPEC的财政需求,原油的财政收支平衡价格居高不下,也使得OPEC致力于通过减产来支撑油价。

根据美国证监会的数据统计,全球主要石油企业如埃克森美孚、荷兰皇家壳牌,康菲石油公司和雪佛龙公司等2016年的盈亏平衡价格均在40美元/桶附近。一旦油价跌至40美元附近,石油企业投资乏力将导致原油供给下跌从而提振价格,以上数据表明,受成本的掣肘,油价难以跌破底部区间40-45美元。

图2:OPEC原油生产成本仍居底位

数据来源:彭博社

图3:OPEC及其他主要产油国财政收支平衡价格

数据来源:彭博社

2、世界原油供需

全球有多家机构公布原油的供需数据,但是由于统计口径不同,各家数据的差异较大。以下是以历年OPEC的年报和2017年12月公布的11月月报为基础做出的1998-2018E年间的全球原油供需平衡表,由于OPEC会修正年报中的数值,表格中近几年的数据还存在变动的可能。

表1:全球原油供需平衡表 单位:万桶/日

数据来源:OPEC2017年11月月报和年报整理

可以看到由于新的油田不断发现、采油技术不断提高以及全球经济不断发展,全球原油的供给和需求整体上一直呈现增加的态势。2016年,全球原油产量为9608万桶/日,其中OPEC的原油产量为3264万桶/日,非OPEC的原油产量为5730万桶/日,NGLs液化天然气的产量为614万桶/日,全球原油的需求量为9540万桶/日,折算下来全球原油供给过剩68万桶/日。从供应端来看,2016年全球的原油产量相较2015年增加了67万桶/日,上升0.7%。2001-2016年的十六年的时间里,全球原油产量上升了1898万桶/日,上升了24.6%,年复合增长率为1.54%。

OPEC最新的11月月报预计,2017年全球原油的需求量为9694万桶/日。非OPEC的原油产量为5782万桶/日,NGLs为631万桶/日,OPEC之前限产的目标是3250万桶/日。那么折算下来,今年全球原油的供给与需求的差额为短缺31万桶/日,表现为近期全球原油库存出现下降趋势,全球原油格局已经由累库阶段进入去库阶段。不过这一切的一切,都是建立在OPEC限产,其他产油国特别是美国不再增产的基础之上。一旦原油的生产没有了限制,以目前全球原油的供给潜能,全球原油供给过剩的问题只会比2015-2016年还要严重。

3、OPEC减产协议执行情况良好但在18年6月可能出现弱化

OPEC占全球总产量在成立之初的份额接近50%,因此其对于油价的影响力巨大。虽然八十年代初受两伊战争的影响,市场份额一度下降,但是随后一直维持在35%以上的水平。近几年,随着北美地区页岩油技术的不断成熟,北美原油的产量持续上升,其原油的进口依存度则在不断下降,这使OPEC的市场份额被不断被剥夺。

截止2016年,OPEC的产量仅占全球总产量的33.97%。由于市场份额不断下降,OPEC对于油价的影响力也逐渐减弱,这也是为什么现在OPEC减产对于油价的影响相对有限的重要原因。从目前的情况来看,OPEC没有能力将油价长期维持在页岩油生产企业不能容忍的低位,这意味着OPEC难以将页岩油挤出市场,因此由新技术造成的全球原油供需结构的改变是不可逆的。随着对非常规油气开采技术的不断成熟,全球原油的供应潜能不断上升,未来OPEC的市场份额将会维持在目前这样水平,相应的其对于油价的影响力也将不断减弱。

2016年11月30日,OPEC国家终于达成一致协议,自2017年1月起执行,共同减少120万桶/日的原油产量,并将产量限额调整到3250万桶/日的水平,持续时间为6个月,另外包括俄罗斯在内的非OPEC国家将配合减产60万桶/日,俄罗斯减产30万桶/日。在经历2次延期后,协议将持续到2018年年底结束,2018年6月将公布石油减产协议的退出计划。

从减产效果来看,本次OPEC组织的执行情况要好于之前的几次。根据下表数据可以看到,主要减产国沙特从2017年开始一直超额度减产,全年产量一直维持在1005万桶/日以下,科威特、委内瑞拉等产油大国均按协议完成减产,为本次的减产协议的效果提供了良好的保证。虽然伊朗未加入减产、伊拉克执行力差、利比亚和尼日利亚作为减产豁免国产量有所增加,但由于沙特等国的超额减产,使得整个OPEC的产量维持在限产水平左右。

图4:OPEC产量(万桶/日)

数据来源:WIND

表2:OPEC成员国产量及减产执行率 单位:万桶/日

数据来源:WIND、OPEC报告

18年6月恰逢需求旺季,如果原油库存实现沙特曾扬言的目标值低于5年平均水平,供需出现平衡状态,届时OPEC和非OPEC将有可能调整乃至逐步退出减产协议,那么原油价格可能会受此影响,具体还要看明年的库存下降情况。

4、美国页岩油产量居高不下

历史数据表明,美石油活跃钻井数自2010年初的427座起,在此后五年内连续以年均216座的速度迅速增加,并于2014年10月达到峰值1609座。其后由于油价下跌打压生产意愿而持续走低,于2016年5月触底316座,降幅高达80%。此后,随着市场对于减产协议达成的预期升温利好油价,美原油市场凭借其超高的弹性迅速反应出现复苏,截至12月22日当周,美国活跃钻井数747座。

与美钻井数大幅起落形成鲜明对比的是抵住市场出清、维持高位窄幅波动的美国原油产量。其中,页岩油产量从2010年的名不见经传,快速上升到目前的超过600万桶/日,也直接推升美国石油产量冲破900万桶/日大关,体量之大可与沙特、俄罗斯比肩。在此期间,页岩油产量从2015年的高峰值到2016年9月的低位仅下跌了72万桶/日,远低于欧佩克此前预期,纵使此次市场出清已迫使北美100多家页岩油公司宣布破产,目前钻井数也只有2014年10月巅峰的一半不到,但美国原油产量不缩反涨屡创新高,根据EIA报告称,截至12月15日当周,美国国内原油产量增加0.9万桶至978.9万桶/日,这个数据创了有记录以来的新高,页岩油的产量增幅几乎覆盖了全部增量。

图5:钻井数量与石油产量告别正相关

数据来源:WIND

12月公布的EIA、IEA、OPEC三大月报均指出,美国页岩油或将成为明年全球油市供应增长的主要因素。其中EIA11月月报显示,明年一月份,7个主要页岩油产区的页岩油总产量预计将增长9.4万桶/日,至640.8万桶/日,与今年一月相比增长超过100万桶/日, EIA同时上调了2018年美国原油产量前景预期,称美国原油平均产量将为1000万桶/日,创历史最高;今年的产量为920万桶/日。从数据来看,页岩油产量占据了美国原油产量的半壁江山,由于页岩油的技术成熟,美国的原油开采能力正在不断释放,完全有能力继续扩大自身的原油产量。此外,低油价不但能够刺激美国的经济复苏,更是能够打击OPEC和俄罗斯,因此扩大原油的供给更符合美国的利益。因此,在油价不出现大幅持续的下跌的前提下,美国的原油供应将会呈现持续增加的态势。

图6:EIA页岩油产量预计

数据来源:EIA官网

5、俄罗斯

相对于美国精通了页岩油技能、沙特的今年生产又十分的克制,俄罗斯原油产量仍然处于高位,甚至在2017 年一跃成为全球第一大产油国,年均供应量为1036.9万桶/日,据相关资料,由于低油价和克里米亚的制裁,俄罗斯北极地区的石油勘探一直停滞不前,但是当地的基础设施却在不断完善,原油产量也在增长,这或许或成为未来俄罗斯减产协议执行的最大威胁。和OPEC国家类似,油气的出口占俄罗斯出口的比重较大,在2017年俄罗斯已经全面取代沙特成为中国原油市场的最大出口国,因此为了政府的正常财政支出,俄罗斯只有维持目前偏高的原油产量。

图7:三大产油国原油年日均产量(万桶/日)

数据来源:OPEC、EIA

图8:俄罗斯原油2018产量预测

数据来源:OPEC11月月报

三、需求

2016年全球平均石油消费量达到9655万桶/日,全球的石油消费呈现集中度较高的情况,分地区来看,亚太地区是全球消费量最大的地区,包含了消费大国中、印、日、韩;其次为北美地区,包括了美国、加拿大以及墨西哥三个石油消费大国,第三是欧洲地区,德国法国等位居前列。分国家来看,美国消费量稳居全球第一,达到 1963 万桶/日,中国消费量位居第二,1238万桶/日,两者合计占全球总量近1/3。从各地区消费增速上来看,亚太地区的石油消费增速冠绝全球,中国的消费增量是亚太地区增长的主要动力。但近十年以来,亚太地区和中东地区的消费增速在逐步下降,而欧洲以及北美地区的消费增速从负增长转为了正增长,增速有逐渐上升的趋势。

图9:原油各地区消费量

数据来源:WIND

图10:原油各国家消费量(万桶/日)

数据来源:WIND

石油的消费量与各经济体的经济总量呈现高度相关关系,2016年消费量前十的国家有8个国家的GDP位列全球前十。消费量大的国家包括美国、中国、印度、日本等,其中沙特与俄罗斯受益于资源禀赋优势,消费量进入前十。

同时,全球的GDP增速也显著的影响了石油的消费增速。近十年来,全球的经济增速与石油消费增速基本保持了一致,2007年全球经济出现下滑时,全球的石油消费也明显受到打击。全球经济在2010年开始恢复后,石油的消费增速也稳定在了1%-2%之间。

从2017年1季度开始,全球的经济出现复苏的态势。虽然中国的经济增速有所放缓,但欧美的GDP增速均出现触底回升的趋势,尤其是美国的GDP增速在加息周期内仍然维持在2%以上,三季度GDP终值为3.1%,表现出强劲的经济动能。欧元区的经济增速也突破2%,CPI也持续攀升,经济处于2012年以来的最好时候。全球的PMI指数从2016年4季度开始就全面回升,并且在2017年全年表现出集体走高的趋势,其中美国和欧洲的PMI指数均在2017年3季度突破到55以上,预示着行业对于各个经济体未来良好的预期。

随着全球经贸活动回暖,市场对于 2018 年全球经济的走势依旧保持乐观。联合国12月11日发布的《2018年世界经济形势与展望》报告预测,2017年全球经济将增长3%,创2011年以来最快增速,2018年和2019年全球经济将继续保持这一增长态势。

IMF在其最新的《世界经济展望报告》中,将今明两年全球经济增长预期均上调0.1个百分点,分别至3.6%和3.7%,同时也上调了包括中国在内的主要经济体增长预期。IMF预计,今年全球四分之三的经济体增速都将加快,这也是全球经济近10年来最大范围的增长提速。

随着全球经济的复苏,原油的需求也呈现日益增长的态势。OPEC11月月报预计,2017年主要的原油消费地区仍然保持较好的需求增长。其中美国原油需求达到2424万桶/日,同比增加24万桶/日;欧洲原油需求达到1420万桶/日,同比增加16万桶/日;中国原油需求达到1226万桶/日,同比增加46万桶/日。2017年全球原油需求预计达到9694万桶/日,较2016年增长153万桶/日,2018年全球原油需求增量的预计从127万桶/日调高到151万桶/日,上调12万桶/日。

图11:2017年原油需求统计和预期

数据来源:OPEC11月月报

图12:2018年原油需求预期

数据来源:OPEC11月月报

2017年中国原油需求1226万桶/日,增幅为46万桶/日。商务部在《商务部公告第2017年76号发布2018年原油非国营贸易进口允许量总量、申请条件和申请程序》中表示,2018年原油非国营贸易进口配额为14242万吨,比起2017年实际审批的9181万吨,增加了5062万吨。随着地炼进口配额的增加,未来国内对于原油的消费将进一步提高。

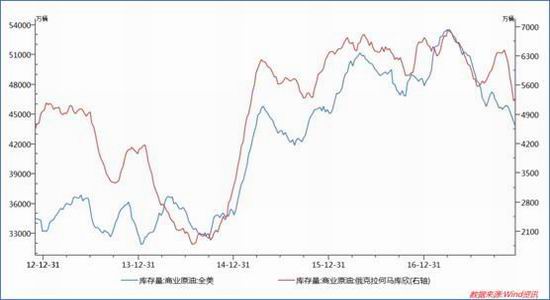

四、库存

从原油库存水平来看,全球浮式库存明显下降,2017年东南亚与波斯湾浮仓数降幅接近50%,西北欧浮仓基本出清。OECD的石油库存在2016 年7月见顶,进入2017年后库存水平逐渐回落,但离五年均值仍然有1.2亿桶的距离。沙特曾扬言要将全球库存降至5年均值,现在看来还有一段漫长的路要走。

美国商业原油库存在2017年4月达到最高点后持续下降,炼化产能利用率在飓风过后回到94%以上,处于近年来的高位,数据表明原油的需求在逐渐向好,原油库存正在下降。

图13:OECD商业原油库存

数据来源:OPEC11月月报

图14:美国商业和库欣地区原油库存

数据来源:WIND

五、CFTC基金净多头寸维持历史高位

截至12月19日当周,投机基金在NYMEX原油期货和期权市场持有净多单为60.18万手,较前一周高点61.45万手小幅下降,但仍然维持在历史高位,基金高位获利了结风险增加,若后续看多意愿降温,获利了结可能会导致原油价格回落调整。

图15:NYMEX原油CFTC基金持仓

数据来源:WIND

六、地缘政治因素

进入2017年4季度后,地缘政治事件频发,包括库尔德地区实行独立公投、特朗普拒绝确认伊朗遵守核协议、沙特反腐引起国内政局动荡。突发事件成为短期内影响油价走势的重要因素。

美国总统特朗普在10月13日发表讲话,宣布美国政府对伊核协议的新立场。特朗普不仅拒绝认定伊方履行伊核协议承诺,还宣布将制裁伊朗伊斯兰革命卫队。如果美国重启对于伊朗的经济制裁,有可能将影响到伊朗原油的出口。伊朗作为产油大国和石油出口大国,产量高达382万桶/日,各国的经济制裁一旦启动将较大的影响全球原油的供需格局。

11月初,沙特国王突然下令逮捕了11位王子、4名现任大臣、和11名前大臣,同时成立反腐败委员会,由6月份新立的王储领衔。新成立的反腐委员会拥有广泛的权力,它可以没收资产和基金,以及在移交司法机关前采取必要的管制措施。市场认为沙特国王可能以反腐为名,清除沙特统治集团内部的潜在王位竞争者、反对经济和社会改革、反对也门战争的人士。沙特作为OPEC最大的石油输出国,它的政局变化影响着全球原油供应市场的稳定。

七、后市

在美国页岩油复苏原油产量持续增加、OPEC和俄罗斯坚决实施减产但在6月之后可能出现弱化、全球经济逐步复苏以及地缘政治频发的背景下,预计2018年原油供应仍然维持2017年的博弈格局,原油需求小幅回升,美原油价或将在50-65美元宽幅震荡。

中航期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)