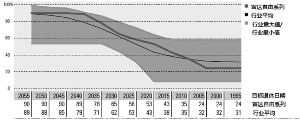

| 富达自由系列基金权益资产下滑轨道 数据来源:Morningstar Direct,数据截至2018年3月31日 |

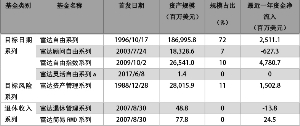

富达旗下美国养老系列产品汇总

数据来源:Morningstar Direct,数据截至2018年6月30日

富达自由系列基金近五年业绩表现(vs 同类平均)

数据来源:Morningstar Direct,数据截至2018年3月31日

⊙Morningstar晨星(中国)研究中心 梁政玮

○编辑 编辑 张亦文

富达在产品创新上一直是业内先驱。在养老投资领域,富达在1988年就推出了目标风险系列基金Fidelity Asset Manager;随后,其与富国银行和巴克莱全球投资(现已被贝莱德并购)先后推出了目标日期型基金,开启了美国养老基金的“一站式解决方案”;2007年,富达为满足退休后人群的投资和消费需求,率先推出了退休收入系列产品,近两年还将其与美国传统IRA账户的强制最低提款要求相结合,形成了集退休后储蓄、投资和自主赎回功能为一体的后退休解决方案。

截至2018年6月30日,富达旗下共设有目标日期、目标风险和退休收入三个类别的养老基金系列产品,总资产管理规模达2600亿美元。其中,目标日期型基金是富达养老投资系列产品中资管规模占比最大的类别。在2014年之前,富达连续16年蝉联美国目标日期基金资管规模第一的宝座,目前也仍是美国第二大的目标日期基金管理人。本文着重介绍富达旗下主要的目标日期产品和目标风险产品。

富达自由系列基金:

采取双重主动的管理方式

1990年代,富达目标日期基金之父郑任远和他的团队在试图引入一款能够“修正”投资者错误投资行为的基金产品时,从热力学定律能量守恒原则中获得灵感,创造性地提出了权益资产下滑轨道的设计理念,并于1996年10月推出了旗下第一款目标日期产品——富达自由系列基金。该系列基金目前由13只产品构成,以5年为一个时间跨度对应投资者的目标退休日期。

在权益资产的滑道设计上,该系列基金采用通过型设计,即在到达投资者预期的退休日期后,权益资产的配置比例仍在逐步向下调整,直到退休后的15年至20年基金的权益资产配置比例才会达到最保守的状态,而被合并到Fidelity Freedom Income基金中。在投资人45岁前,该滑道权益资产的配置比例都保持90%,随后权益资产的配置比例逐步下滑,直至投资人84岁时达到最保守的配置比例,此时权益资产的比例为24%。富达在2014年8月还引入了战术资产配置方案,以提升自由系列基金的风险调整后收益,调整幅度在长期战略资产配置比例的正负10%以内。

除了权益资产的下滑轨道,目标日期基金还需要考虑细分资产类别在投资者生命周期中的配置权重。和行业平均的细分资产配置滑道相比,富达自由系列基金在美国大盘股票、海外发达市场股票、新兴市场股票和现金资产上的配置比例更高,而在美国中小盘股票、通胀保值债券(TIPS)、核心债券(包括美国国债和投资级债券)、高收益债和海外债券上的配置权重较低。

与富达旗下产品线以主动管理型基金为主的特点相符,自由系列基金采取双重主动的管理方式,即在大类资产配置之外,子基金也由主动管理的内部产品构成,整个系列的主动管理成分高达93%,同时内部产品使用率达95%。这一设计让自由系列基金能够充分受益于富达旗下优秀基金经理获取超额收益的能力。富达自由系列基金在持仓上则呈现出多元化、分散化的特点,每一只产品持有的子基金数量均超过25只。值得一提的是,这些子基金是富达为目标日期型产品专设的定制基金,统称为Series Fund,不对外零售或机构投资者发售。

和同类目标日期基金相比,富达自由系列基金最近3年和5年的业绩表现相当出色。截至2018年3月31日,该系列基金最近3年的业绩均排在同类前50%,其中绝大多数产品击败了90%的同类基金。富达在2013年底全面提升权益资产配置比例的决定,在随后4年的美股牛市中获得了丰厚回报。该系列基金最近3年的业绩归因显示,权益资产下滑轨道对基金业绩贡献的占比最大。此外,子基金近几年来较好的业绩表现也给自由系列基金带来了积极影响。

目前,富达自由系列基金由Andrew Dierdorf和Brett Sumsion两位基金经理掌舵。基金经理Andrew Dierdorf有16年的投研经验,自2011年6月开始管理自由系列基金,在2004年加入富达前曾有保险精算工作背景。另一位基金经理Brett Sumsion则是在2014年1月才开始管理该系列基金,此前他在DuPont Capital Management有多年的大类资产配置和组合管理经验。在Brett Sumsion加入富达的同年8月,富达为自由系列基金引入了战术资产配置方案。这两位基金经理都各自购买了自由系列基金超过50万美元。

富达自由指数系列基金:

在费率上具有绝对优势

为了满足投资者不同的投资偏好,富达在2009年10月发行了自由指数系列基金。该系列基金采用与自由系列基金相同的权益资产下滑轨道设计,但在子基金的选择上则采用收费更加低廉的指数产品,从而极大降低了该系列基金的整体费率。截至2018年3月31日,该系列基金的资产加权费率仅为0.12%,远低于目标日期型基金0.68%的行业平均费率水平和自由系列基金0.61%的费率。

虽然总体的投资策略和滑道设计与富达自由系列基金类似,但是自由指数系列基金被动化的子基金持仓使得其在细分资产的配置和调整上与其兄弟系列有所差异。部分细分资产类别如美国高收益债和新兴市场债券,并未纳入该系列基金的持仓。此外,和自由系列基金的细分资产配置相比,自由指数系列基金更偏重于美国大盘股票、美国国债和投资级债券,在海外发达市场股票、新兴市场股票和现金的配置比例上则略逊一筹。

除了采用指数化产品这一特点,在子基金持仓方面,该系列基金底层基金的持仓数量也和自由系列基金形成鲜明对比。该系列基金共持有5只指数基金和1只货币市场基金。其中,2只权益基金Fidelity Total Market Index和Fidelity Series Global ex US Index以及商品策略基金Fidelity Commodity Strategy都由于2003年从富达旗下脱离的Geode Asset Management公司担任投顾运作,这也将该系列基金的内部产品使用率降低到25%。

虽然和自由系列基金相比,该系列基金在费率上具有绝对优势,但对比这两个系列基金的业绩可以发现,便宜并不一定意味着更好。截至2017年12月31日,富达自由指数系列基金自2009年10月成立以来的平均年化回报落后自由系列基金约63个基点,而在此时期两个系列基金的平均夏普比率大致相当。自由系列基金更加多元化的细分资产配置、子基金出色的主动管理能力和独有的战术资产配置方案,都是其业绩表现超越自由指数系列的原因。

富达目标风险基金:

投资策略非常直接

富达旗下的目标风险系列基金成立时间要早于其目标日期系列产品。该系列中最早成立的基金是Fidelity Asset Manager 50%,成立于1988年12月。此后的20年中,富达逐步引入不同风险等级的产品。目前,该系列产品有20%、30%、40%、50%、60%、70%和85%共七档风险等级。

该系列基金在成立之初并不是FOF产品。在2006年之前,该系列基金都是直接投资于股票、债券和短期收益产品。2006年7月,富达为该系列基金引入了仅供内部投资的Central funds。这些基金不对外零售和向机构投资者销售,在投资策略上和富达旗下的精选行业基金类似,只专注于某一类行业股票或特定的债券种类。

该系列基金的投资策略非常直接,按各基金名称中所述的比例确定权益资产的配置权重。例如,Fidelity Asset Manager 50%基金旨在持有50%的股票资产。在权益资产内,该系列所有基金的美国股票和海外股票持仓占比均设定为7:3。组合剩余部分则由不同比例的债券和现金资产填补。该系列的基金经理Geoffrey Stein拥有执行战术资产配置的权力,富达在产品契约中也给基金经理实行战术资产配置留下了充足的余地。例如,Fidelity Asset Manager 50%基金虽然旨在持有50%的中性股票资产,但基金经理可以在30%至70%的范围内调整股票仓位。在实际运作中,基金经理Geoffrey Stein在大类资产配置上的偏离较为温和,自其2009年6月上任以来股票权重的偏离度基本上不超过10%。

业绩基准方面,该系列基金采用的是复合指数。该指数由Dow Jones US Total Stock Market(代表美国股票)、MSCI ACWI ex USA(代表海外股票)、Bloomberg Barclays US Aggregate Bond(代表固定收益资产)和Bloomberg Barclays US 3-Month Treasury Bellwether(代表现金类资产)四个指数构成。从2009年6月到2017年10月,富达的7只目标风险基金中有6只取得了超越其业绩比较基准的收益,年化超额回报达40个基点至95个基点。其中,Asset Manager 20%基金相对指数的超额收益最大,而随着该系列基金股票占比的提升,其超额回报呈现递减趋势。

他山之石,可以攻玉。富达在发展旗下养老系列基金过程中不断摸索和尝试,也正是这种不断总结和完善的革新精神,让富达在近年来被动化投资越加盛行的资管环境中成功减缓了旗下主动型目标日期基金的资金净流出压力。富达在养老金投资领域的探索和经验值得国内基金管理人思考和借鉴。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)