文/新浪财经意见领袖(微信公众号kopleader)专栏作家 任泽平 甘源 贺晨

近期货币政策结构性宽松和金融监管逐步从去杠杆转向稳杠杆,但融资形势仍紧,从货币增量来看主要在于货币供给需求两端受限,短贷增长较快,宽货币需要宽信用配合。

事件

9月社会融资规模增量2.21万亿元,预期1.55万亿元,前值1.52万亿元。9月M2同比增速8.3%,前值8.2%。

核心观点

金融周期下半场流动性退潮,剔除口径调整影响后社融增速延续下行态势,创历史新低,M2增速仍处历史低位,贷款结构持续失衡,企业中长期贷款同比大降,短期贷款与票据融资大增,银行风险偏好较低。

近期货币政策结构性宽松和金融监管逐步从去杠杆转向稳杠杆,但融资形势仍紧,从货币增量来看主要在于货币供给需求两端受限,资金主要流向居民贷款,其中短贷增加较快,宽货币需要宽信用配合。从货币存量来看,过去货币流动性多数时期均处于过剩状态,资金主要流入广义金融市场,当前货币流通速度下降,资金沉积难以进入实体经济。

增量、存量货币结构性问题主要影响民营、中小企业,体现为其融资贵、融资难。民企生存困境、全社会资源错配和全要素生产率下降、总需求回落压力上行、经济下行压力加大需高度重视。

应对融资形势偏紧问题,“宽货币”政策仍待“宽信用”以缓解实体融资压力,短期通过“几家抬”发挥逆周期调节作用,中期疏通货币政策传导机制,将资金导向实体经济。

正文

1、金融周期下半场流动性退潮,社融增速延续下行态势,M2增速处于历史低位,贷款结构持续失衡,实体融资形势依然偏紧。

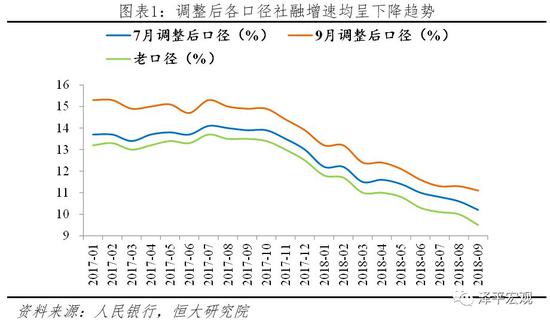

从数量上看,剔除口径调整影响后社融持续下行。9月社融新增2.21万亿元远超市场预期,这主要是由于央行继7月扩大社融口径后,将地方政府专项债券纳入社会融资规模统计,贡献7389亿元增量。还原本次口径扩大影响,9月新增社融1.47万亿元,同比少增5269亿元,环比少增515亿元,社融增速9.7%,延续下行态势,创历史新低。事实上,今年以来社融增速持续下行,1-9月社融新增15.4万亿元,可比口径下同比少增2.3万亿元,M2增速维持在历史低位小幅波动,9月M2同比较8月小幅提升0.1个百分点至8.3%,整体金融形势依然偏紧。

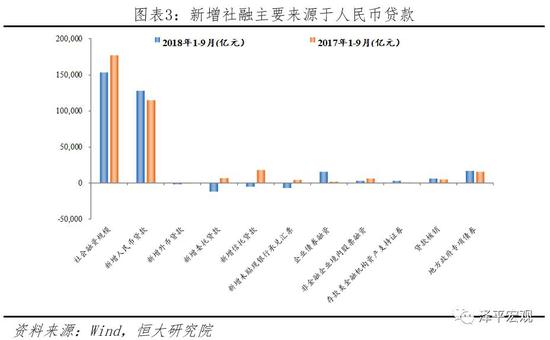

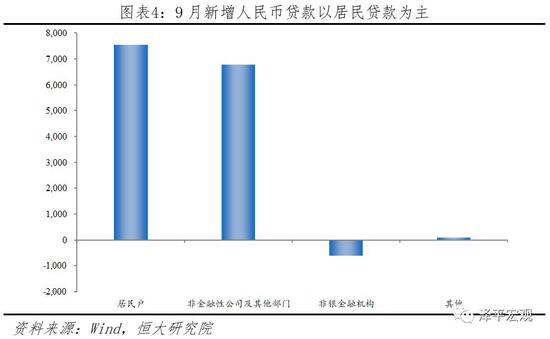

从结构来看,贷款仍作为支撑社融的主要力量,但短贷增加较多,贷款结构失衡,委外持续收缩,实体企业融资紧张。1-9月新增人民币贷款12.8万亿,同比增速11.7%,占新增社融总量83.2%,为支撑社融的主力。受风险偏好影响,新增贷款仍主要依靠居民部门,9月新增7544亿元,占新增贷款比重达55%,为年内高点,较1-9月整体居民贷款占比高出12个百分点。1-9月企业新增贷款7.11万亿元,其中中长期贷款新增4.93万亿元,同比少增5800亿元,9月企业贷款有所改善,但仍是短贷增加较多,主要原因在于银行风险偏好惯性、监管指标束缚、存款增长乏力及资本金约束,实体企业表内融资紧张。而从表外来看,9月表外融资延续缩减态势,减少2891亿元,同比大幅减少6817亿元,其中委托贷款规模压降幅度扩大,减少1435亿元,环比多减228亿元,信托贷款减少908亿元,环比多减220亿元。随着9月末理财新规正式落地,银行非标整改报送工作重启,表外融资仍面临较大收缩压力。直接融资方面,受9月地方政府专项债券大量发行、信用违约事件爆发及部分债券到期影响,企业债券融资仅新增142亿元,环比大幅减少3235亿元,股票融资保持低量,当月新增272亿元。

考察第四季度,地方政府专项债发行额度仅剩约1.2万亿,对社融拉动作用减弱,按照人民币贷款全年增速为13.2%测算,则四季度贷款增量约为2.9万亿,叠加年末是非标到期高峰,在金融监管暂不放松的情况下,表外融资存量继续快速下行,预计四季度社融缺口继续扩大,社融增速继续探底。“宽货币”政策仍难以缓解实体企业融资压力。

2、近期货币政策结构性宽松和金融监管逐步从去杠杆转向稳杠杆,但融资形势仍紧,从货币增量来看主要在于货币供给需求两端受限,短贷增长较快,宽货币需要宽信用配合。

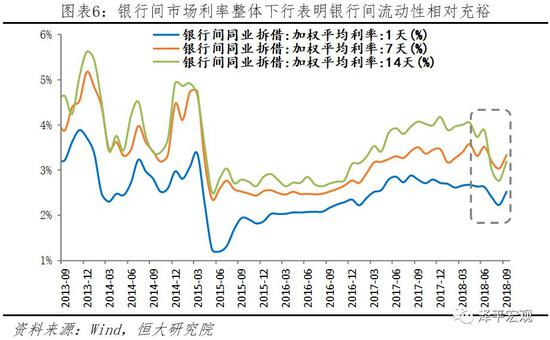

货币供给方面,央行逆周期微调扩大货币乘数,但银行表内资金沉积,表外融资持续大幅收缩,货币传导渠道仍未疏通,信用创造依然受阻。货币供给主要通过三部门进行货币信用创造:央行投放基础货币、降准扩大货币乘数,银行表内信用扩张,表外融资新一轮扩张。今年以来央行为应对稳中有变的经济形势,逆周期实施结构性宽松,包括扩大MLF抵押品范围、四次降准扩大货币乘数,但当前M2同比8.3%表明信用创造渠道依然受阻。具体来看,银行表内资金相对充裕,银行间同业拆借利率整体下行,7天、14天平均加权利率从年初3.17%、3.89%分别下行至8月3.03%、2.76%,尽管9月有所反弹,但整体下行趋势显示流动性相对宽松。然而受理财新规正式落地、银行非标整改报送重启、经济下行压力提升、银行风险偏好下降以及银行存贷差处于较低水平等因素影响,银行信用扩张能力持续受限,以短期贷款为主,资金在银行体系内沉积,难以流向实体经济。从表外看,受金融去杠杆、严监管等因素影响,影子银行快速收缩,过去作为中小企业和民营企业融资主要来源之一的表外融资仍延续缩减态势,1-9月表外融资同比减少2.3万亿元,同比大幅下降178.5%,其中委托贷款规模压降幅度扩大,减少1.56万亿元,信托贷款减少4652亿元,同比分别减少269.5%、126.1%。

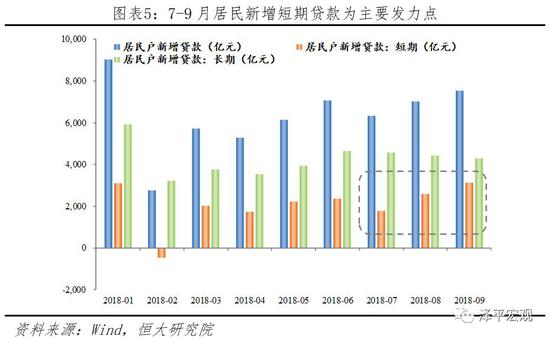

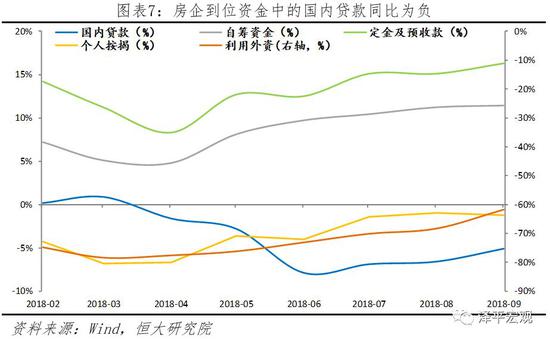

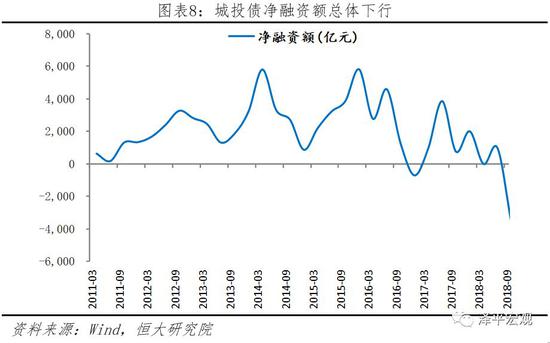

货币需求方面,近期资金主要流向居民贷款,而其他融资部门因房地产调控力度加大、地方融资平台清理整顿、国企降杠杆叠加环保去产能风暴等致使融资能力受限,而中小企业因表内信贷支持不足、表外融资大幅收缩导致融资困难,各部门融资需求受限。当前居民部门为吸收贷款的主体,其中中长期贷款增量已连续3个月微幅收缩,居民短期贷款成为主要发力点。其他部门融资需求受限,房地产部门融资压力较过去加大,到位资金来源以销售回款(居民购房的自有资金)为主,贷款融资同比延续负增长,融资压力持续增加。1-9月,房企到位资金国内贷款同比-5.1%,个人按揭贷款同比-1.2%,自筹资金同比11.4%,定金及预收款同比16.3%。而地方政府融资平台清理整顿,使得过去信托、委外等表外业务融资来源受阻,地方城投债净融资量大幅缩减,1-9月城投债净融资量为2985亿元,较去年同期减少27.6%。此外企业融资方面,国企总体去杠杆叠加融资需求有限,而中小企业以及民企因银行受风险偏好惯性、监管指标束缚、存款增长乏力及资本金约束,表内融资需求难以得到满足,表外融资因影子银行大幅收缩而受误伤,整体融资需求受限。

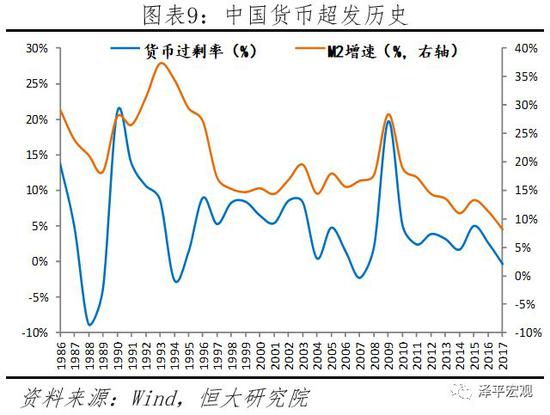

3、从货币存量来看,过去货币流动性多数时期均处于过剩状态,资金主要流入广义金融市场和不良债务悬空,当前货币流通速度下降,资金沉积淤积难以进入实体经济。我们前期报告(《货币超发与资产价格:中国》)曾提出,我国货币流动性多数时期均处于过剩状态,而本轮货币流动性从2009年的严重过剩后长期处于过剩状态,而M2广义货币从2008年40万亿上翻4倍至2017年167万亿,GDP在此期间累计上涨不到一倍,城镇居民收入、全国住宅价格涨幅均远低于M2扩张幅度。长期以来超发的货币使得其流通速度下降,宽松货币对实体经济的促进作用减弱,而对广义资产价格影响显著提高,过量的货币最终流入实体市场和金融市场,也是导致人民币外升内贬的重要原因。

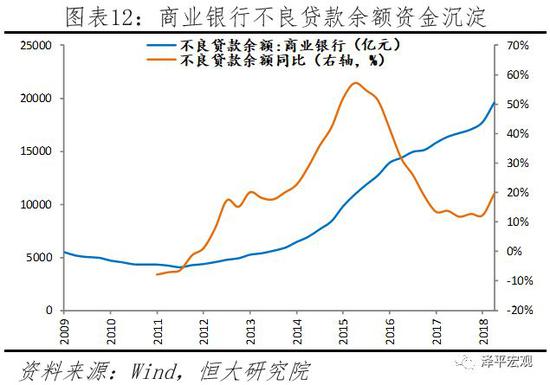

其中,地产、股票等金融市场、不良贷款债权悬空等问题吸收了大量存量资金。在货币超发的大环境下,房产增速、地价增速因房地产内在的商品属性、金融属性以及捆绑的资源属性等,成为吸纳货币超发的最重要资产池。总体来看,1998年以来全国新建住房销售均价年均复合增速达7.72%,尽管低于同期M2增速近8个百分点,但一线城市房价基本与M2增速持平。此外,一线城市土地成交价格同样快速上涨,2007年至2017年间复合增速达22.3%,远超货币增速。伴随本轮调控行政手段“创新”不断,“限购、限价、限售、限土拍”使得大量资金冻结于房地产,市场机制难以出清。此外,尽管股指自今年来有所回落,但整体A股总市值较2008年年初上升116%达26.5万亿,表明大量资金在过去几年流入金融市场。同时,过去对大量亏损国企、僵尸企业呆坏账、不良资产救助、债权悬空吸收了大量资金,从商业银行不良贷款来看,不良贷款余额自2014年快速上行,截至2018年6月达2万亿,这部分资金难以转化为生产力,叠加货币在金融体系内沉淀使得存量资金难以进入实体经济,存量资金难以充足发挥应有效用。

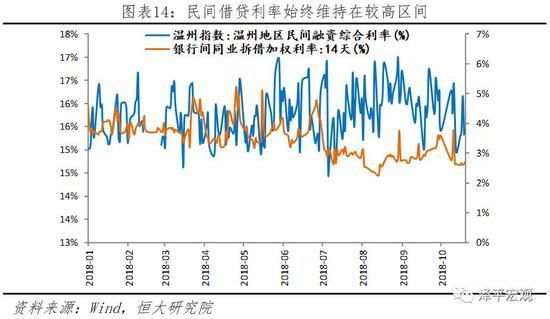

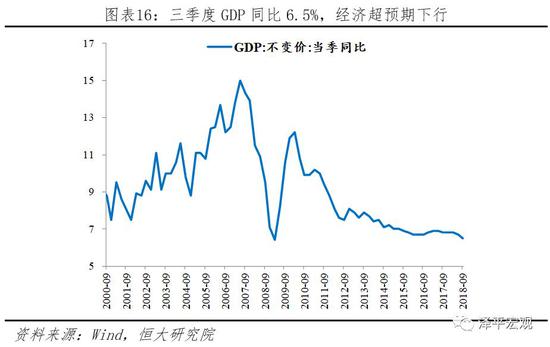

4、当前融资形势偏紧主要反映在民企和中小企业融资难贵。民企生存困境、全社会资源错配和全要素生产率下降、总需求回落压力上行、经济下行压力加大需高度重视。事实上,民企在融资数量和价格上较国企处于劣势地位,在流动性退潮的大背景下民企融资更受歧视,融资需求难以得到满足。根据草根调研,大型国企仍能享受到6%左右的贷款基准利率,而即使上市民营企业融资成本也高达10%以上,反映小微企业融资成本的温州民间融资综合利率自今以来维持15%-16%水平,而与此对应的是银行间市场利率自6月起下行。此外,今年以来,民企利息同比支出持续高于国企,其中,1-8月工业民企利息支出同比增速11.9%,高于国企利息支出同比的7.6%。而值得注意的是,据国务院促进中小企业发展工作领导小组第一次会议提出,目前民营经济缴纳50%以上的税收,创造60%以上的GDP,贡献70%以上的技术创新和新产品开发,提供80%以上的就业岗位,拥有90%以上的企业数量,当前民营经济已成我支持我国经济发展的重要基础。2018年三季度GDP实际增速6.5%,累计6.7%;名义GDP增速9.6%,累计9.9%。当季同比超预期下行,为2009年一季度(6.4%)以来的低点,而在未来半年到一年受去库存周期、金融去杠杆、房地产调控、财政整顿、中美贸易战等内外部因素叠加,经济在经过2016-2017年短周期复苏后,再度步入衰退和二次探底。若当前实体经济融资形势偏紧问题迟迟难以解决,民企生存困境、全社会资源错配和全要素生产率下降、总需求回落压力上行、经济下行压力总体风险将进一步加大。

5、“宽货币”政策仍待“宽信用”以缓解实体融资压力,“几家抬”发挥逆周期调节作用,中期疏通货币政策传导机制,将资金导向实体经济。

近期,公共政策部门开始逐步释放新信号,但节奏力度有待观察。我们判断,未来货币金融会结构性放松,加强逆周期调节在加大基础货币投放的同时,结构性放松金融监管以加大信用派生能力支持实体经济。易纲行长在2018年G30国际银行业研讨会的发言释放出新信号:“我们在货币政策工具方面还有相当的空间,包括利率、准备金率以及货币条件等”“杠杆水平将继续保持稳定,请注意我这里指的是稳定的杠杆率” “央行综合运用再贷款、再贴现、中期借贷便利等货币政策工具,发挥好宏观审慎政策的结构调整功能,支持商业银行扩大对民营企业的信贷投放。”10月19日,针对中国经济金融形势、股市重挫、股权质押风险和上市公司流动性危机凸显、民营企业家预期悲观的情况,刘鹤副总理和一行两会的领导接受访谈,传递信号稳金融、稳预期、稳市场。

我们认为,面对美联储加息、贸易摩擦升级、财政整顿、金融去杠杆、地产调控等内外因素影响,当前的货币金融财税政策偏紧,未来财政、货币和监管政策应该调整为发挥逆周期调节作用。不应将短期的需求管理逆周期调节政策与长期的供给侧结构性改革对立,长期改革需要短期稳定的宏观环境。具体来看,短期内需要“几家抬”,财政减税、基建发力、宏观审慎、金融开放促进;中期来看,需要疏通货币政策传导机制,由“宽货币”向“结构性宽信用”转变,一刀切避免误伤实体经济,推动利率市场化改革、加强独立性、增加信息披露、完善监管框架;长期来看,需调整经济金融框架,经济结构性改革、减少增长对债务的依赖,货币金融政策兼顾经济周期和金融周期。

风险提示:政策推动不及预期

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。