【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:国信固收研究

董德志 柯聪伟 金佳琦

♫发行安排

♫主要条款及评价

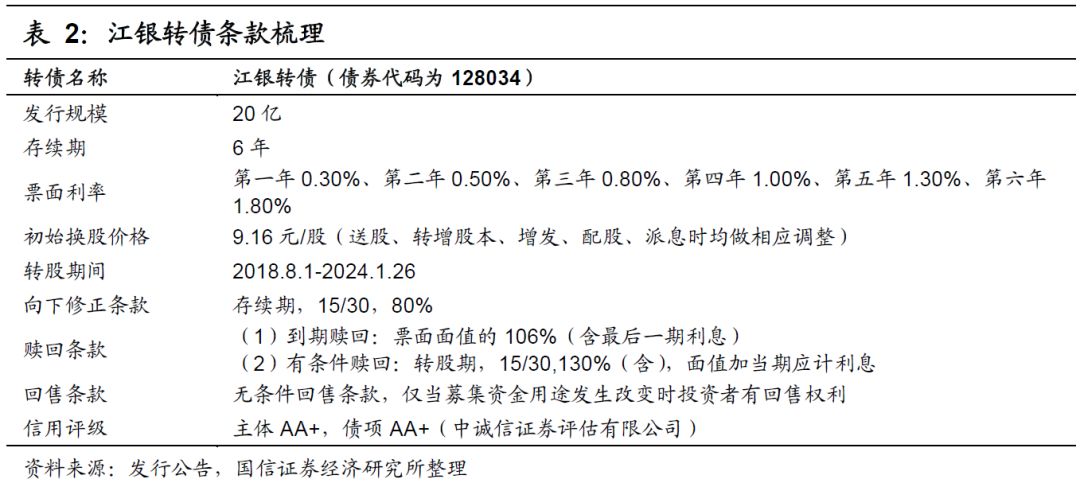

债底78.81元,面值对应YTM 1.61%:江银转债发行期限6年,票面利率每年分别为0.30%、0.50%、0.80%、1.00%、1.30%、1.80%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2018年1月25日6年期AA+企业债估值5.79%计算的纯债价值为78.81元,面值对应的YTM为1.61%。若上市价格超过109.90元,对应负的到期收益率水平。

初始平价97.38元:江阴银行2018年1月25日收盘价为8.92元,初始转股价格为9.16元,对应初始转股价值97.38元,初始溢价率2.69%。

A股股本摊薄幅度12.35%:发行规模20亿元,假定以9.16元的初始转股价全部转股,对公司A股总股本的摊薄幅度约12.35%。

无条件回售条款:与光大、宁行、常熟转债等银行转债类似,江银转债亦不设置条件回售条款,仅当募集资金用途发生改变时投资者有回售权利。

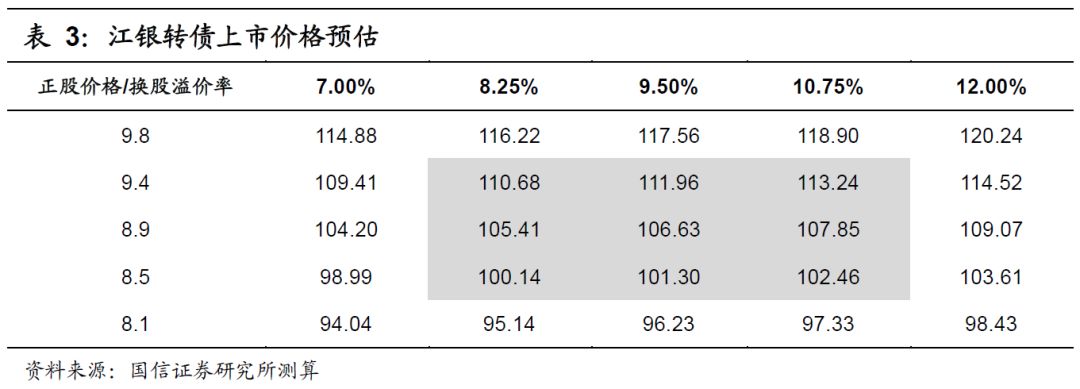

♫上市初期价格分析:预计上市价格在[104,108]区间

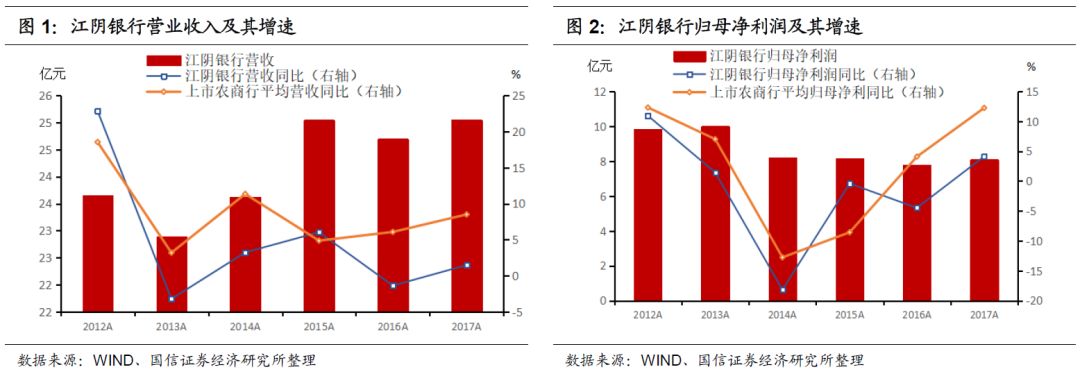

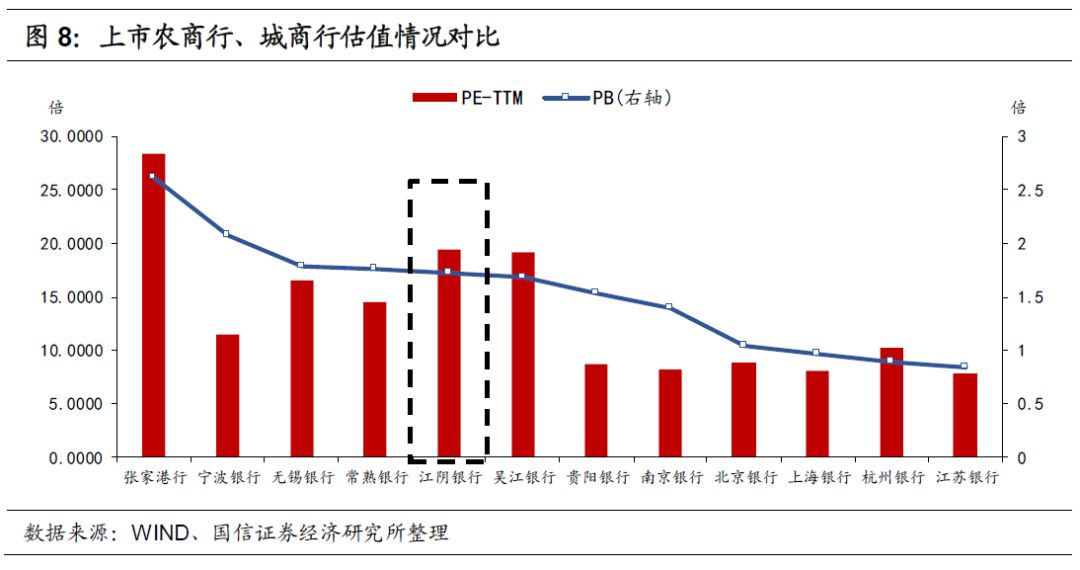

江阴银行存贷款规模在江阴市银行业排名居首位,充分受益当地快速发展的民营经济及旺盛的中小微企业贷需求。2017年业绩快报显示江阴银行全年实现营业收入25.05亿元,同比增长1.46%,实现归母净利8.1亿元,同比增长4.11%。纵向比较来看,2017年以来江阴银行净息差企稳回升,盈利增速上行;生息资产增长稳定,主要依靠客户贷款持续增长,结构上债券投资占比逐渐上升;不良率居高不下,拨备覆盖率小幅回升。横向比较来看,江阴银行在5家上市农商行中净利增速、净息差、生息资产增速均较低,不良率较高,拨备率较低,整体基本面不及上周发行的常熟银行。从正股估值来看,江阴银行属于次新股,最新PB为1.7倍,同行业中处于平均水平。

江银转债初始平价97.38元,参考目前存量银行转债中的光大转债平价111元、溢价率8.1%,宁行转债平价108元,溢价率10.2%,我们预计江银转债上市初期价格在104-108元区间。

♫申购价值分析:建议参与打新,谨慎抢权

原股东配售方面,前十大股东合计持股37%,股权较为分散,其中第一大股东持股4.36%。基于防止股权稀释的考虑,我们预计大股东优先配售意愿将较强。

网上发行时,每个账户申购上限是100万元,额度不高。由于近期一级市场打新热度退潮,中签率有所回升,同时预计江银转债上市初期价格定位较优,打新绝对收益值得期待,建议投资者可参与打新。

如果通过抢权配售,假设江银转债上市定价在104-108元之间,则买入江阴银行正股可以接受的盈亏平衡比例在0.51%-1.01%之间,鉴于近期权益市场银行板块估值大幅修复,波动风险加大,建议谨慎抢权。

♫正股分析

业绩表现一般,增速落后其他上市农商行。由于宏观经济下行,息差收窄和拨备加提对江阴银行近两年的业绩增速带来负面影响。2017年业绩快报显示江阴银行全年实现营业收入25.05亿元,同比增长1.46%,实现归母净利8.1亿元,同比增长4.11%。另外4家上市农商行17年业绩快报显示营收/归母净利同比增速分别为10.6%/21.7%(常熟)、-0.66%/10.74%(张家港)、17.8%/12.5%(吴江)、13.3%/12.1%(无锡)。对比来看,江阴银行营收增速放缓,在上市农商行中处于较低水平;净利增速与上市农商行平均增速变化趋势一致,但大幅落后其他上市农商行。

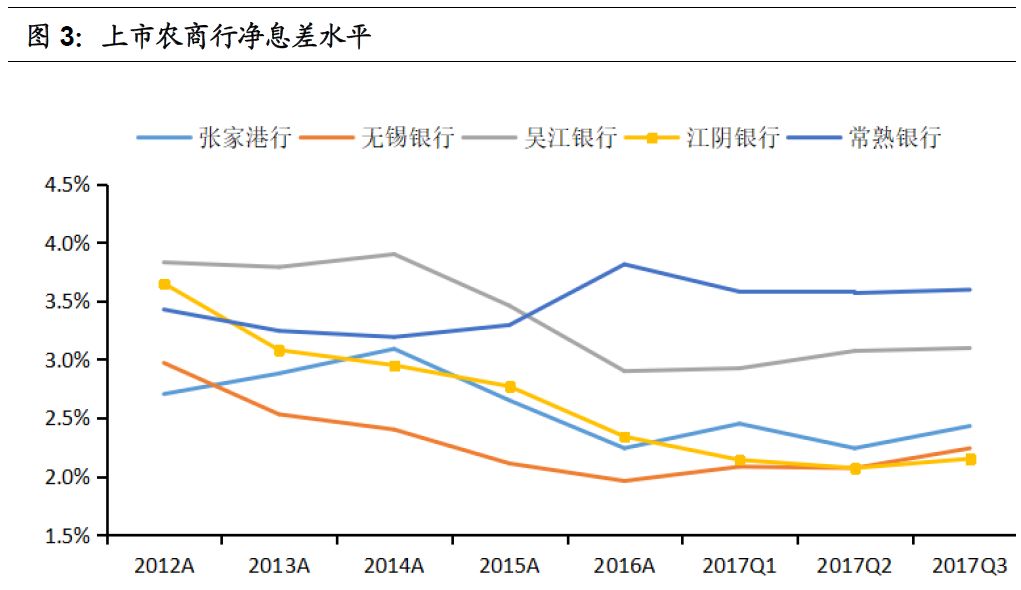

江阴经济复苏,带动净息差止跌企稳。由于央行连续降息,以及利率市场化逐步推进带来的存款成本不断攀升和存款规模增大,2012-2017上半年,江阴银行净息差持续下降,2016年公司净息差为2.34%,同比下降15.5%。2017年随着江阴地区经济逐渐企稳复苏,中小企业的贷款需求回暖,江阴银行净息差下降趋势减小,逐步止跌企稳,二季度达最低点2.07%后,三季度小幅回升至2.15%,但仍低于其他上市农商行。

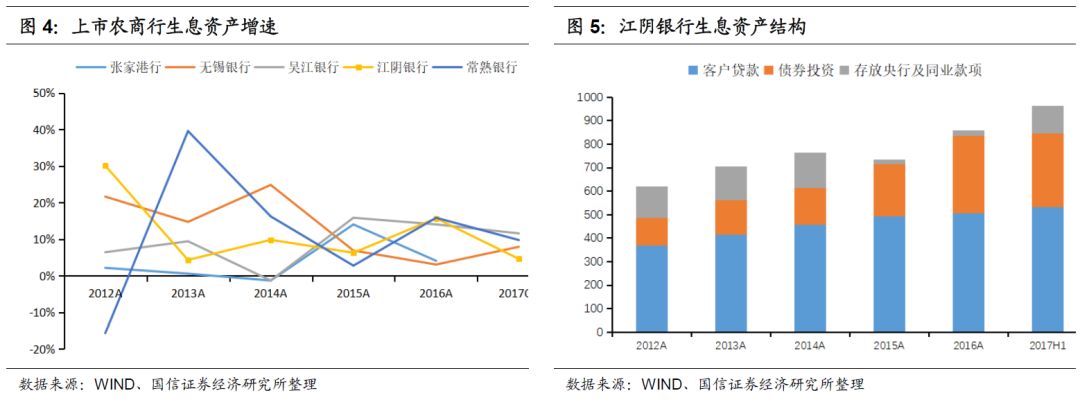

生息资产增长稳定,主要依靠客户贷款。江阴银行生息资产增速较为稳定,近三年平均规模增速在10%附近,始终保持在上市农商行平均水平。从结构来看,公司生息资产以客户贷款为主,贷款占比持续保持在50%以上,2017年上半年为56%。虽然我国整体经济虽面临下行压力,但江阴市经济增长较为稳定,民营经济发展活跃,中小微企业贷款需求旺盛,为公司扩大市场份额提供了良好的前提条件,公司贷款持续增长,带动生息资产稳定增长。随着不良风险的逐步暴露,公司资产结构向信用风险低的债券投资业务转型,近5年债券投资占比逐渐上升,从18.8%提升至38.3%。

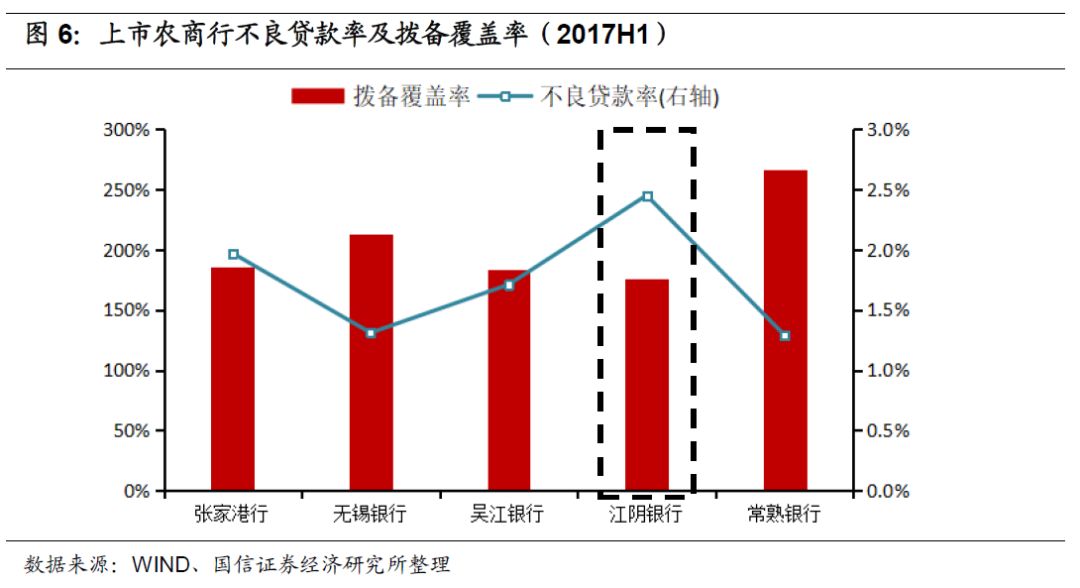

不良率居高,拨备压力抑制业绩。根据银监会公布数据,农商行的不良贷款率在所有类型银行中最高。江阴银行近年来不良贷款率持续上升,2017年三季度达2.42%,处于上市农商行最高水平。公司不良率居高的来源主要是中小制造业。宏观经济下行使江阴地区制造业出现通缩,且中小企业融资较多采用互保、联保方式,信用风险容易在企业间传染,使不良率持续提高。不良贷款上升对公司拨备产生较大压力。2014-2016年,公司拨备覆盖率维持在170%附近,接近150%的监管红线,2017年贷款总量上升,公司为稳健发展增加拨备提取,三季度拨备覆盖率为195.27%,较2016年170.14%显著提高,但仍为上市农商行最低水平。未来如果不良贷款持续增长,加提拨备预计会对公司业绩形成抑制压力。

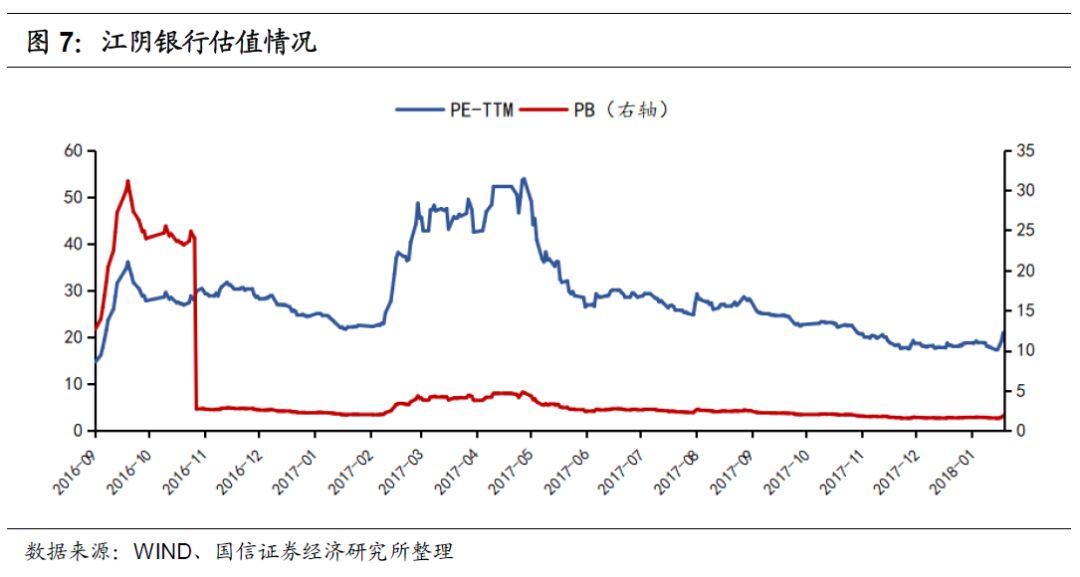

估值情况:纵向来看,江阴银行属于次新股,于2016年9月上市,最新PB约为1.7倍。横向来看,在上市农商行、城商行中,江阴银行估值排名第五,处于平均水平。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)